Финансијско управљање је тренутно од великог значаја за активности пословних субјеката. Један од њих је факторинг, у оквиру којег се проучава концепт уговора о финансирању за пренос новчане тражбине, након чега се закључује одговарајући уговор. Факторинг се односи на врсту трговачких и провизорских операција, као резултат којих клијент пребацује повериоца дуга, како би примили већину новца, повећали брзину њиховог промета, смањили трошкове повезане са рачуном и добили гаранције за отплату дуга.

Зашто вам треба факторинг?

Позитивна страна финансирања против уступања новчаног потраживања је могућност планирања будућег новца. Обично ова компанија преноси до 90% захтева у почетку, а након наплате - преостали новац, распоређујући провизије од њих.

Главни разлог за пријаву на факторинг јесте појава потребе организације за кредитом за робу.

Као део банкарских зајмова директно се разматра зајам, као и прекорачење. У оба случаја дају се фиксни периоди, као и исплаћени износи строго су ограничени. А одлука о обезбеђивању средстава доноси се као резултат анализе постојећих финансијских успеха компаније. Истовремено, било којим обликом позајмљивања, додељена средства морају бити враћена.

Што се тиче прекорачења рачуна, мора се рећи да се његова отплата врши путем сопствених средстава клијента. Поред тога, такво финансирање је хитне природе, прелазак на услуге обрачуна готовине, као и ограничење додељених износа.

Трансакције које се односе на отварање акредитива, као и на измене и обављање других послова на њему реализују се на плаћеном нивоу, према банкарским стопама. Обично ове трошкове плаћа купац. У овом случају се зове подносилац захтева за акредитив.

Уз то, плаћање се врши након што су потребни документи. То значи да учесници треба да резервишу одређени период за промет и верификацију спроведену у складу са строгим захтевима и правилима за акредитиве. Штавише, документи са одступањима обично су већи од 50%, и они се не прихватају за плаћање. У неким случајевима се могу узимати уз одговарајући третман. Али за ово ће бити потребно најмање додатно време.

Међутим, код примјене акредитива немогуће је одгодити уплата, ако нема никаквих питања са документима. У овом случају је банкарска организација дужна да изврши операцију.

Ако се користи отворени рачун, роба се плаћа преношењем налога за плаћање у банку. Пошиљка се проверава на усаглашеност. Тада нема ограничења у износима и нема потребе за покрићем. Истовремено, у овом случају може доћи до кашњења у плаћању, али само у одређеном року.

Употреба отвореног рачуна има негативне аспекте када плаћате са закашњењем. Дакле, постоје ризици од новчаних празнина, дефицита у промету, као и оних повезаних са инфлацијом, кредитним и другим.

Предности факторинга

Имајући то у виду, понекад је исплативије користити финансирање против уступања новчаних потраживања - факторинга.Поред прикупљања средстава, овај алат помаже да се избегну ризици разлика у готовини (у облику кашњења у плаћању) повезаног са кредитом (ако понуда није плаћена), инфлације, разлике у валути и његовом курсу, са каматама и директно трансакцијама.

Клијент приступа том предметном инструменту из различитих разлога. У једном случају морате проверити солвентност купца, израчунати лимит. У другом, да се развије споразум о обострано корисним условима. У трећем - организовати рачуноводство продаје робе и потраживања. У четвртом - за финансирање редовних појављивања разлика у готовини. У петом - ради заштите од кредитних ризика. У шестом, за контролу плаћања за испоруку пошиљки.

Као резултат увођења финансирања под преносом новчаног потраживања, компанија добија:

- Повећајте продају.

- Подела раста.

- Увек широк спектар производа, дугорочни односи са потрошачима.

- Нема потребе да ангажујете додатно особље.

Такве услуге се могу поделити:

- За продају које укључују факторинг организацију.

- Агенцијска продаја.

Продаја може укључивати продају, оглашавање и БТЛ догађаје. У директној продаји, сам продавац тражи купце. Супротна продаја одвија се у директном оглашавању. Такође се може добити мешана метода. У овом случају користе се конференције, изложбе и други слични догађаји. Одликују их и улазна и одлазна продаја.

Када финансирају против уступања новчаних потраживања, стране регулишу финансијске токове који могу значајно повећати њихову ефикасност. Ово се изражава у повећању стопе промета капитала. Истовремено, потребно је развити механизме управљања и контроле финансија.

Ако вам треба готовина, компанија може контактирати банку како би добила кредит за повећање обртног капитала. Али за то је, по правилу, потребна имовина која се даје уз кауцију. Ако то није могуће, онда можете да потпишете уговор о финансирању за доделу новчаних потраживања са банкарском или факторинг организацијом.

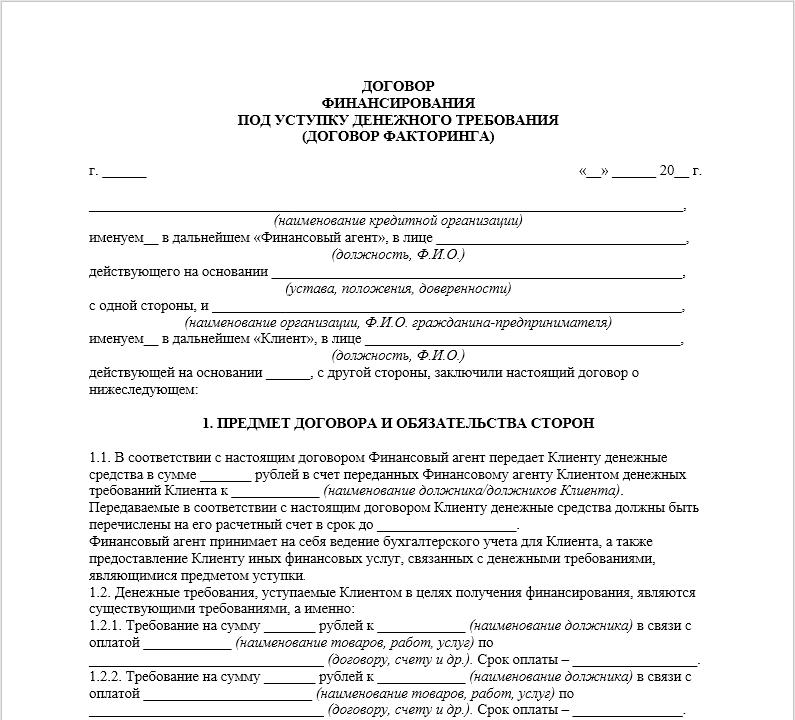

Уговор

Према овом споразуму, једна од страна која делује као финансијски агент преноси или преноси новац клијенту на рачун његовог новчаног потраживања трећем лицу које је дужник као резултат примања робе од стране клијента, обављања посла или услуга трећем лицу. Клијент одустаје или предаје финансијском агенту одговарајуће новчане захтеве. Овај концепт је дат у чл. 824 Грађанског законика Руске Федерације. Правни односи који произилазе из овог споразума описани су у погл. 43 Грађанског законика.

У складу са споразумом о факторингу, клијент додељује новчаном захтеву купцу финансијском агенту. Банка исплаћује средства добављачу пре рока за отпремљену робу и прима одговарајућу накнаду. Слажемо се да под добављачима подразумевамо клијенте банке према одговарајућем уговору. Они су и добављачи робе и извођачи, као и добављачи.

Након препуштања захтева купцу, добављачу се плаћа од 70 до 90% планираног прихода неколико дана након отпреме, а у неким случајевима и код достављања отпремних докумената. Након што купац плати дуг финансијском агенту, преостала средства се исплаћују добављачу, од чега задржава одговарајућу накнаду. Зове се комисија за факторинг.

Основа финансирања у оквиру преноса новчане тражбине је трајни однос финансијске природе добављача и финансијског агента. Овај тренутак је главна карактеристика уговора од цесије. Штавише, у факторингу увек постоји уступак за захтеве.

Лиценцирање

Назив "фацторинг" долази од енглеске речи фактор, што у преводу значи „Посредник“.У нашој земљи, само банкарска или друга кредитна организација може да делује као посредник. Али, упркос чињеници да Грађански законик дозвољава могућност бављења различитим врстама финансирања против уступања новчаних захтева комерцијалним структурама, за обављање таквих операција потребна је дозвола. Истовремено, за факторинг у целини није предвиђено издавање дозвола. С обзиром на то, већину факторинг компанија лиценцирају банкарске организације.

Међутим, постоје релевантне организације које послују без банкарске лиценце. Треба схватити да закључивање уговора са таквим компанијама може довести до спорова са дужницима у вези са законитошћу уступања потраживања. Истовремено, одсуство дозволе није разлог забрањивања добављачу да узме у обзир трошкове одговарајућег уговора за пореске сврхе.

Где је боље контактирати?

Погодније је да добављач потпише уговор о финансирању за доделу новчаних потраживања са банкарском организацијом где има промене. Овај тренутак ће омогућити банци да донесе одлуку и утврди лимит на пословање. Поред тога, добављач може уштедети на провизијама, јер поједине банке наплаћују малу накнаду, јер их факторинг често делује као додатна услуга.

Истовремено, могуће је затражити од специјализованих организација да закључе уговор о финансирању за доделу новчаних потраживања. У овом случају, предност је што је могуће што брже разматрање докумената, као и добијање додатних услуга, јер је таква активност за њих главна. Клијенти су постављени Софтвер за праћење потраживања.

Обавештење купца

Након потписивања уговора, компанија мора упозорити купце да су се детаљи променили, за шта је потребно пребацити средства за испоруку. То се ради писменим путем за сваког купца.

За потписивање одговарајућег споразума није потребна сагласност купца. Чак и ако уговор између купца и добављача садржи клаузулу којом се забрањује преношење дуга трећим лицима, предмет уговора о финансирању против уступања новчаног захтева неће постати неважећи. Истовремено, добављач који је закључио овај уговор сноси купца за неиспуњавање услова уговора. Таква одговорност може да укључује, на пример, обавезу плаћања новчане казне.

Организације могу закључити закључене уговоре о факторингу. Тада добављач не би требало да обавести купца о финансирању дуга од стране финансијског агента. Купац уједно уплаћује новац добављачу, који их сам враћа компанији уз плаћање накнаде. Међутим, у случају неплаћања купца, дуг већ наплаћује финансијски агент.

Уговорно финансирање

Споразум, који закључују финансијски агент и добављач, наводи његове главне услове. По правилу се закључује једном и следеће године финансирање се аутоматски продужава за пренос новчаних захтева.

Факторинг је скупљи од банкарског зајма. Али купци знају да ће највећи део износа добити након отпреме. Уз то, трошкови таквог споразума продавачи могу пренијети на плећа купаца. У ту сврху је довољно утврдити одређени проценат за кашњење у наредној уплати. Одговарајућа одредба садржана је у чл. 823 Грађанског законика Руске Федерације.

Предност споразума у односу на зајам за краће време је да се кредит издаје за одређени износ, а приликом факторинга, добављач може примити нове износе сваки пут слањем рачуна за испоруку и уговора закључених са клијентима у банковну организацију.Стога, у последњем случају, износи се не одређују, већ зависе од промета добављача.

Међутим, мора се схватити да нису сви добављачи финансирани под преносом новчаног потраживања (факторинг). Важну улогу игра период током кога компанија послује, стабилна позиција на тржишту, као и перспективе за будућност. Пре потписивања уговора, финансијски агент такође процењује обим испоруке, број дужника на које треба да се пребаци. За добављача, факторинг постаје све профитабилнији јер се траже велике количине финансирања.

Списак купаца које ће финансијски агент финансирати одобрио је сам. У овом случају, банкарска организација мора да разуме поузданост купца. Сваки од њих може одредити свој износ финансирања. На пример, за поуздане - 90%, а за непоуздане - 65%. Добављачу су такође важне информације о куповној моћи. Тачна процена ће вам омогућити да одаберете правилну политику рада, а такође и да потпишете споразум о најбољим условима. Добављач треба јасно да процени ризике које купац неће платити у регресивном финансирању против доделе новчаног потраживања. Концепт, на пример, о ниској поузданости купца, омогућиће да новац до измирења припреми до рока.

По правилу, утврђени лимит за купце није већи од 70-80% просечног месечног прихода. Поред тога, компаније за факторинг се обавезују да ће служити само испоруке у којима одложни период није већи од 3 месеца (понекад и 4 месеца). Скоро све компаније које пружају одговарајуће услуге имају такво ограничење.

У неким случајевима добављач има и друге захтеве. На пример, дуг једног дужника, који се узима за сервисирање, не сме да буде већи од 15% од износа свих дугова. Овај услов пружа компанијама могућност да се заштите од нестандардног дуга, укључујући и неприродне.

Ако купац не плати рачуне

Након потписивања уговора, добављач доставља доставне документе банкарској организацији на одлагање. Ако купац не плати дуг, ситуација се може развити у једној од следеће две опције:

- Добављач враћа финансирање добијено факторингом и плаћа финансијску агенцију накнаду. Ако ће се у исто време новац пребацити у заостатку, обезбеђује се повећана провизија. У овом случају ризик од неплаћања сноси добављач.

- У случају нерегистрираног факторинга, финансијски агент врши финансирање добављача и наплату дуга. Штавише, све ризике сноси финансијски агент. Добављачи бирају ову опцију када нису сигурни у купца.

Врсте комисија

Банковне организације и компаније које дјелују као странка у споразуму о финансирању против додјеле новчаних захтјева постављају различите накнаде за своје услуге. Једнократна провизија је фиксна или у облику процента потраживања, која је подложна преносу. Накнаде за управљање дугом могу се поставити као проценат износа потраживања или зависити од финансијског агента који контролише дуг добављача.

Накнада за издавање новца за услуге факторинга одређује се као проценат пренесеног дуга.

Понекад финансијски агенти одређују две провизије: за финансирање у одређеном периоду и за кашњење у плаћању заосталих зарада или за повраћај новца уз кашњење регресног факторинга.

Као резултат, износ провизија може бити од 0,5 до 5% износа за испоруку. По правилу се плаћа када се средства финансијског агента користе у року од 1-3 месеца. Стога, приликом прерачунавања годишњака, одговарајућа комисија постаје импресивнија.На пример, ако је то било 5% од износа финансирања, а кашњење је било 2 месеца, то одговара 30,4% годишње.

Закључак

Када закључују уговор о финансирању против преноса новчане тражбине (факторинг), добављачи су сигурни да ће добити главни износ од финансијског агента одмах након отпреме. Међутим, овај уговор је скупљи од банкарског зајма. Уговор се закључује чак и ако уговор о купопродаји предвиђа клаузулу којом је забрањено додјељивање дуга трећим лицима.

Не верујте оглашавању о компанијама које пружају услуге факторинга, што говори да се провизије узимају у обзир за пореске сврхе. Према Министарству финансија, за опорезивање добити, највећи део провизија наплаћених по уговору о факторингу обрачунава се у одређеним износима, као и камата на дугове.