Každá osoba, ktorá plánuje registráciu jednotlivého podnikateľa alebo spoločnosti, premýšľa o tom, ktorý daňový systém si má zvoliť. Koľko daní organizácia zaplatí, ako aj aké výhody a úľavy od štátu môže použiť, záleží na zvolenom režime. Zároveň podnikatelia často premýšľajú o tom, čo je OSHO. Tento systém predstavuje všeobecný režim, ktorý môžu využívať jednotliví podnikatelia aj spoločnosti. Je to najzložitejšie, pretože je povinné viesť účtovné záznamy a vypočítavajú a platia sa mnohé poplatky.

Pojem základné

Pri štúdiu početných daňových systémov, ktoré môžu podnikatelia v Rusku používať, veľa ľudí chce vedieť, čo je základný daňový systém. Medzi vlastnosti tohto daňového režimu patrí:

- automaticky sa do tohto systému prevedú všetky nové spoločnosti alebo podnikatelia, ak do 10 dní od registrácie nepredložia federálnej daňovej službe oznámenie o prechode na iný režim;

- OSNO ich zvyčajne vyberajú spoločnosti a podnikatelia, ktorí potrebujú používať DPH na prácu s rôznymi dodávateľmi alebo zákazníkmi;

- pri výbere tohto režimu je dôležité pripraviť sa na potrebu platiť mnoho poplatkov, ako aj na vykonávanie komplexného účtovníctva;

- hlavným poplatkom v tomto režime je daň z príjmu, ktorá zobrazuje výsledok spoločnosti.

Je dovolené kombinovať všeobecný režim s inými daňovými režimami povolenými v Ruskej federácii. Výnimkou je použitie OSNO v rovnakom čase ako zjednodušený daňový systém alebo jednotný dátový sklad.

Odlišnosť od ostatných systémov

Aby sme pochopili, čo je OSNO, je dôležité porozumieť rozdielom medzi týmto režimom a ostatnými systémami. Tieto rozdiely zahŕňajú:

- zjednodušené režimy uplatňujú výlučne daňovníci, ktoré sú vhodné pre rôzne požiadavky týkajúce sa počtu zamestnancov, zisku alebo fixného majetku, ale všeobecný systém môže používať akákoľvek spoločnosť alebo individuálny podnikateľ bez obmedzenia;

- pri používaní preferenčných systémov sa daňové zaťaženie výrazne zníži, ale pri uplatňovaní OSHO je dôležité pripraviť sa na potrebu vypočítať a zaplatiť obrovské množstvo daní;

- nevyhnutne všetky spoločnosti na OSNO platia daň z nehnuteľností do rozpočtu.

Daň z príjmu sa platí výlučne pri použití všeobecného režimu. Pri použití iných systémov sa počíta iba jedna daň, ktorá nahradí niekoľko daní predstavovaných daňou z príjmu, DPH a majetkovou daňou.

Kedy je výhodné používať OSNO?

Ak ste dobre oboznámení so všetkými funkciami OSNO, potom je použitie tohto režimu skutočne užitočné. Odporúča sa zvoliť ho za nasledujúcich podmienok:

- hlavní dodávatelia používajú OSNO, preto platia a refundujú DPH;

- činnosti spoločnosti sú spojené s vonkajšou ekonomikou krajiny, preto je vhodné uplatňovať režim, ak spoločnosť predáva tovar do zahraničia alebo dováža tovar cez hranice na územie Ruska;

- spoločnosť vyberá činnosti, na ktoré sa vzťahuje oslobodenie od dane z príjmu, napríklad podnikajúce v poľnohospodárstve, pracuje v oblasti medicíny alebo poskytuje obyvateľstvu sociálne služby.

V uvedených situáciách je výber OSNO najlepším riešením. Účtovné zásady OSNO zároveň vyberá a stanovuje vedúci spoločnosti.

Výhody a nevýhody používania systému

Aby sa pochopilo, čo je OSNO a tiež, kedy je vhodné režim používať, odporúča sa pozorne študovať pozitívne parametre systémovej aplikácie. Patria sem:

- hlavným plusom je platba DPH, pretože pri výpočte tohto poplatku môžete prilákať veľké množstvo veľkých protistrán, ktoré pracujú vo všeobecnom režime, pretože táto interakcia vám umožňuje znížiť daňové zaťaženie;

- pre podnikateľov neexistujú obmedzenia, takže môžete pracovať akýmkoľvek smerom, zvyšovať príjmy a zisky;

- Podnikatelia môžu kombinovať OCHN s UTII alebo patentovým systémom, čo poskytuje príležitosť na optimalizáciu zdaňovania.

Nevýhody uplatňovania všeobecného režimu zahŕňajú potrebu vypočítať a zaplatiť veľké množstvo rôznych poplatkov. Pri začatí práce nezabudnite využiť pomoc audítora, pretože každý rok sa vyžaduje príprava veľkého množstva správ, vyhlásení a iných dokumentov.

Nuansy používania spoločností OSNO

Najčastejšie používané organizáciami OSN. Tento režim si vyberajú zástupcovia veľkých podnikov. S príjmami, ktoré presahujú 150 miliónov rubľov ročne, nebude možné používať rôzne zjednodušené systémy. Medzi rysy použitia OSNO rôznymi spoločnosťami patria:

- podniky sú platcami dane z príjmu a sadzba za tento výber je 20% zo zisku;

- daň z príjmu sa platí štvrťročne alebo mesačne;

- DPH sa musí vypočítať, ak prijatý príjem neumožňuje získať oslobodenie od platenia tohto poplatku;

- firmy prevádzajú poistné platby pre všetkých najatých odborníkov, preto 26% sa prevádza na PF, 2,9% do Fondu sociálneho poistenia a 5,1% zo zárobkov každého zamestnanca do FFOMS;

- v účtovníctve sa na výpočet poplatkov používa metóda časového rozlíšenia, je však možné používať hotovostnú metódu s nízkym príjmom;

- od veľkých daňovníkov sa vyžaduje, aby viedli úplné účtovníctvo, takže zjednodušené účtovníctvo je povolené výlučne pre malé spoločnosti.

Zvláštnosťou použitia všeobecného režimu je potreba udržiavať účtovnú politiku týkajúcu sa OSNA. Jeho ukážku je možné študovať nižšie. Tento proces vykonávajú firmy aj jednotliví podnikatelia.

Špecifickosť pre IP

Prechod na OSNO je povolený nielen pre spoločnosti, ale aj pre súkromných podnikateľov. Použitie tohto režimu IP má nasledujúce vlastnosti:

- hlavnou daňou pre podnikateľov je daň z príjmu fyzických osôb, ktorá predstavuje 13% z príjmu jednotlivých podnikateľov;

- počet správ a vyhlásení vypracovaných podnikateľom v porovnaní so spoločnosťami sa znížil;

- Pri práci v akomkoľvek režime je jednotlivec podnikateľ povinný previesť fixné platby do štátnych prostriedkov pre seba.

Podnikatelia zvyčajne uprednostňujú zjednodušené režimy, ktoré výrazne znižujú daňové zaťaženie. Pri preferenčných systémoch sa zvyčajne podáva jedno vyhlásenie, ktoré môže individuálny podnikateľ vyhotoviť. Ak je vybraná OSNO, účtovníctvo je oveľa komplikovanejšie, preto je vhodné okamžite si najať profesionálneho účtovníka.

Prechodné pravidlá

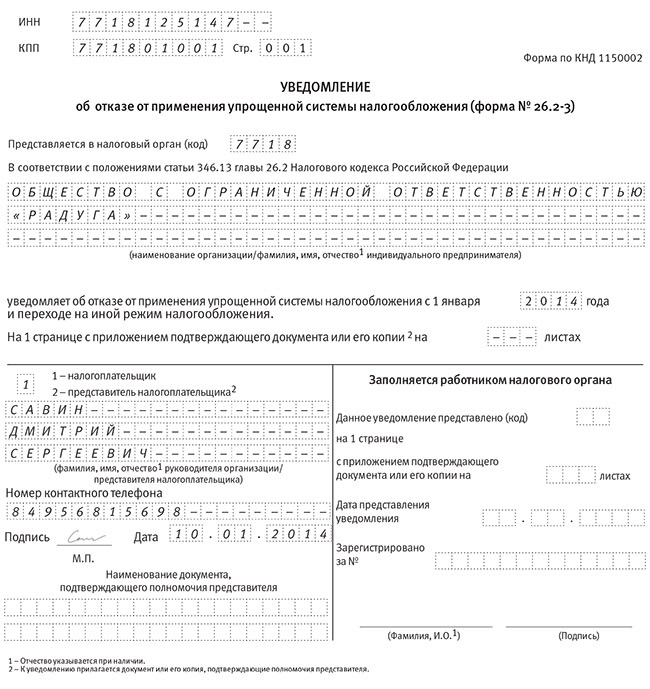

Ak sa individuálny podnikateľ alebo vedúci spoločnosti rozhodne používať všeobecný režim, vyvstáva otázka, ako prejsť od zjednodušeného daňového systému k základnému daňovému systému. Procedúru je možné vykonať rôznymi spôsobmi:

- ak sa vykonáva registrácia spoločnosti alebo samostatného podnikateľa, všetci daňovníci sa automaticky prevedú na OSNO, takže ak do 10 dní nepredložíte Federálnej daňovej službe oznámenie o prechode na iný režim, môžete použiť všeobecný režim;

- na prechod od iného režimu stačí na začiatku roka podať oznámenie o odstúpení od preferenčného systému;

- ak spoločnosť alebo individuálny podnikateľ prestane vyhovovať požiadavkám zjednodušeného systému, automaticky sa prepne do všeobecného režimu.

Podnikatelia najčastejšie prechádzajú na OSNO, čím porušujú požiadavky na používanie zjednodušených režimov.Napríklad ich príjem sa môže zvýšiť na 150 miliónov rubľov. ročne je zaregistrovaných viac ako 100 ľudí alebo v nich. Ak sa použije UTII, je pravdepodobné, že v určitom časovom období miestne orgány určitého regiónu zakážu používanie tohto režimu.

Na prechod nie je potrebné vypracovať žiadosť o organizáciu vnútorného trhu, pretože stačí vypracovať oznámenie o ukončení činnosti pre predtým vybraný zjednodušený režim.

Aké správy zostavujú spoločnosti?

Ak si firmy vyberú všeobecný režim, pravidelne sa pripravujú tieto typy dokumentov:

- Daňové priznanie k DPH sa vyhotovuje raz za štvrťrok a samotný poplatok sa prevádza každý mesiac;

- správa o dani z príjmu sa zostavovala štvrťročne a odovzdala sa do 28. dňa mesiaca nasledujúceho po vykazovanom štvrťroku;

- účtovné výkazy predložené vo výkaze ziskov a strát a súvahe, tieto dokumenty sa navyše predkladajú do 1. apríla;

- priznanie dane z dopravy;

- správa o majetkovej dani, ktorá zohľadňuje, ktoré predmety zdanenia sa používajú na podnikanie spoločnosti.

Ak spoločnosť v určitom okamihu pozastaví prácu, môže vypracovať a predložiť nulové vyhlásenia. V ESSA je možné predkladať správy elektronicky alebo písomne. V prvom prípade sa vyžaduje digitálny podpis.

Podávanie správ pre IE

Podnikatelia musia zostaviť tieto typy správ o OSNO:

- Daňové priznanie k DPH;

- Vyhlásenia zamestnávateľa podľa 3-NDFL sa vypracúvajú raz ročne, navyše, ak je vedúci rezidentom Ruskej federácie, z jeho príjmu sa bude účtovať 13%, a ak je nerezidentom, bude sa účtovať 30%;

- ak sa katastrálna hodnota počíta pre majetok použitý v procese práce, platí sa za ňu daň z majetku, preto sa pre tento výber majetku každý rok vypracuje vyhlásenie.

Firmy a podnikatelia navyše pripravujú rôzne licencie a povolenia pre vybranú oblasť práce. Ak zamestnávajú špecialistov, musíte platiť všetky príspevky občanov do Federálnej daňovej služby a rôznych štátnych fondov. Každý rok sa do 1. apríla každého roku pripravuje správa pre zamestnancov a predkladajú sa aj vyhlásenia 6-NDFL. Osobitné dokumenty sa prevádzajú na PF a iné štátne fondy.

Kombinácia s inými režimami

Je dovolené kombinovať daňový systém osobitného daňového systému s inými režimami, výnimkou je USCH a zjednodušený daňový systém. Preto sa najbežnejší bežný režim používa v spojení s UTII.

Pri používaní rôznych systémov je dôležité poznať pravidlá vedenia samostatného účtovníctva. Pre každú daň sa vypočítajú príjmy a výdavky. Ak sa niektoré náklady uplatňujú na dva systémy, priraďujú sa pri zohľadnení vybraných činností.

záver

OSNO je všeobecný režim, ktorý môžu uplatňovať tak IP, ako aj rôzne spoločnosti. Použitie tohto systému má mnoho výhod a niektoré nevýhody. Existujú situácie, keď je použitie OSNO pre daňových poplatníkov najvýhodnejšie.

Ak si spoločnosti alebo jednotliví podnikatelia vyberú všeobecný režim, mali by pochopiť, aké dane sa musia zaplatiť, a aké správy pripravuje Federálna daňová služba. Ak porušíte požiadavky daňových zákonov, budete musieť čeliť vážnym pokutám.