CPM - um indicador muito importante quando se solicita um empréstimo. Esta abreviação representa o valor total do empréstimo. O que é isso Como este indicador é calculado? O que está incluído? Como calcular você mesmo? É possível obter resultados precisos? Estes e outros problemas relacionados podem ser encontrados no artigo.

O que é isso

O custo total do empréstimo (CPM) é um indicador de informação através do qual é possível comparar ofertas de empréstimos de vários bancos e IMFs (organizações de microfinanças). Esses dados são muito valiosos, porque com a ajuda do CPM, você determinará qual empréstimo será mais barato para você.

Este valor é calculado como uma porcentagem (%). Mas em dezembro de 2017, o Consumer Loans Act foi alterado. Segundo eles, o cálculo do custo total do empréstimo deve ser feito não apenas em porcentagem, mas também em termos monetários.

Na verdade, tudo está claro. Se um empréstimo é dado, digamos, a 20% ao ano, então acontece que você pagará mais de 20% do valor do empréstimo anualmente. Mas o mutuário paga muito mais do que o indicado em uma taxa atraente.

O fato é que o valor do custo total de um empréstimo nem sempre é indicado pelos bancos em ofertas publicitárias, apenas em contratos de empréstimo. E os mutuários encontram essas condições desfavoráveis para eles depois de assinar o documento.

Média do mercado

Agora vamos passar para as estatísticas. De acordo com o Banco Central da Rússia, o custo total de empréstimos, consumidores e automóveis, é expresso pelo valor médio de mercado na faixa de 13,7-26,8%.

Média de mercado para as IMFs

Quanto às IMFs (organizações que emitem microempréstimos), os indicadores aqui são ligeiramente superiores. Às vezes chegam a atingir números fantásticos. Por exemplo, para um microcrédito não garantido, no valor de até 30 mil rublos, elaborado por um mês, o custo médio do mercado total de um empréstimo pode chegar a até 600%!

Consequentemente, quanto mais o volume e o prazo de um empréstimo de uma IMF aumentar, mais esse valor se aproximará do setor bancário. Então, se um microcrédito não garantido é emitido por um período de cerca de um ano, e seu tamanho excede 100 mil rublos, então o valor médio de mercado em sua proporção é de 32,5%, e o limite é de 43,4%.

Agora, examinaremos se o valor do custo total de um empréstimo ao consumidor é equivalente à taxa anunciada. Considere o que os bancos são obrigados por lei a incluir no CPM para assentamentos, e quais não.

O que está incluído no CPM?

Continuamos analisando o custo total do empréstimo. O que é isso Estes são todos os pagamentos de empréstimos que são conhecidos no momento da conclusão do contrato de empréstimo.

Considere-os:

- A principal dívida. Este é o principal valor da fórmula proposta por lei. Mas ela está longe de ser a única. Além disso, há muitas quantidades que são pagas pelo mutuário em excesso do pagamento da dívida principal.

- Juros sobre o empréstimo. É isso aí, eles são o lance anunciado.Mas, ao mesmo tempo, os juros sobre o empréstimo estão longe de ser a única coisa que resta a ser paga ao mutuário.

- Pagamentos ao banco. Apenas esses pagamentos são indicados aqui, sem os quais a emissão de um empréstimo não é possível. Por exemplo, se um empréstimo é emitido para um apartamento, uma taxa pode ser necessária para colocar uma quantia razoável de dinheiro em um cofre individual.

- O custo de emissão de um cartão de crédito. Desde que os fundos serão creditados a ele, e não emitidos em dinheiro.

- Pagamentos a terceiros, se a prestação de um empréstimo depender do contrato com eles. Essas pessoas, é claro, devem ser indicadas no contrato. Na maioria das vezes, eles são a seguradora, notário ou avaliador. Uma taxa significa prêmios de seguro, pagamentos para a avaliação de garantias, transferências de fundos para contas de outros bancos, etc.

- O custo do seguro. Para aqueles casos em que a compensação por um evento segurado é paga não ao mutuário, não aos seus parentes. Assim, na estrutura do CPM, o custo do seguro de vida será levado em conta se, em decorrência da morte do tomador, for o banco que recebe a indenização pelo reembolso do empréstimo com esses recursos.

- Seguro que determina as condições do empréstimo. São contratos de seguro que determinam o valor, os termos e as taxas de juros ao solicitar um empréstimo. Muitos bancos aumentam as taxas de juros dos empréstimos se o mutuário não fizer um contrato de seguro. Nesses casos, o seguro adquirido pelo credor deve ser levado em conta no cálculo do custo total de um empréstimo ao consumidor.

Exceções ao calcular pagamentos a terceiros

Agora sobre as exceções. “Pagamentos a terceiros” não incluem o seguro de garantia (por exemplo, seguro abrangente ao solicitar um empréstimo de carro). As alterações à lei, adotadas em dezembro de 2017, obrigam a ter em conta, aquando do cálculo do custo total de um empréstimo hipotecário ao consumidor, o empréstimo hipotecário para seguros imobiliários.

Além disso, se o nome da organização estiver escrito no contrato de empréstimo, o cálculo será feito em suas taxas. Se o banco não limitar o alcance das seguradoras com as quais o cliente pode entrar em contato, use as tarifas de qualquer uma das organizações de seguro. Portanto, neste caso, os cálculos do UCS serão apenas aproximados.

Mas o banco aqui deve definitivamente especificar as taxas de qual seguradora faz o cálculo. Nesse caso, o contrato deve declarar que ao escolher outra seguradora, a companhia de seguros pode ser diferente.

É importante lembrar que, ao calcular pagamentos a terceiros como parte do CPM, os especialistas do setor bancário usam taxas de seguro que estão atualizadas no momento. A partir disso, não podemos excluir a possibilidade de que, no futuro, essas tarifas mudem e o custo dos pagamentos aumente / diminua.

O que não é levado em conta no CPM?

Acima, apresentamos o valor médio de mercado do custo total do empréstimo. E agora o que não é levado em conta no cálculo do UCS:

- Pagamentos exigidos por lei. Por exemplo, CTP ao solicitar um empréstimo de carro.

- Pagamentos resultantes de uma violação pelo mutuário dos termos do contrato. O exemplo mais comum é a penalidade de pagamento atrasado. Isso é bastante lógico, uma vez que é impossível prever a probabilidade de tais violações antecipadamente.

- Pagamentos que dependem diretamente da decisão do mutuário. Primeiro de tudo, eles devem estar associados ao próprio empréstimo e ao contrato. Por exemplo, fazer uma taxa de pagamento antecipado.

- Custo do seguro de garantia. Na maioria das vezes eles são casco.

- Seguro

Problema de seguro

Quanto ao último da lista acima, ao calcular o custo total do empréstimo, o Banco Central determina as seguintes condições sob as quais o custo do seguro não está incluído no CPM:

- A execução do contrato de seguro não afeta nem o tamanho do empréstimo, nem a própria possibilidade de fornecer um empréstimo.

- Ao fazer esse serviço, o mutuário recebe algum benefício adicional para si mesmo.

- Um chamado período de resfriamento é válido por 14 dias. Ou seja, sem consequências para si mesmos neste momento, o mutuário pode recusar serviços de seguro.

Calculadora de empréstimo simples

Às vezes, o mutuário precisa calcular o CPM por conta própria. A melhor maneira aqui é usar uma calculadora de empréstimo online. Essa opção, além de gratuita, oferece muitos recursos da Internet.

Você só precisa inserir dados de sua programação de pagamento nos campos obrigatórios. Se você ainda não entrou em um empréstimo, terá que procurar as informações necessárias no site do banco que lhe interessa.

A versão mais simples da calculadora contém os seguintes gráficos:

- Quantidade de empréstimo.

- Taxa de juros

- Prazo do empréstimo.

- Comissão única.

- Comissão mensal.

- Tipo de pagamento.

- Comece os pagamentos.

O resultado na maioria dos casos não é em porcentagem, mas em rublos. No entanto, os cálculos serão aproximados.

Calculadora de empréstimo sofisticado

Para obter um resultado mais preciso, você precisa encontrar uma calculadora on-line mais detalhada. Por exemplo, um resultado próximo o suficiente da realidade pode ser obtido preenchendo os seguintes parâmetros:

- Tipo de pagamento.

- Quantidade de empréstimo.

- A taxa de juros do empréstimo.

- Prazo do empréstimo.

- Início dos pagamentos de empréstimos.

- Seguro

- Todas as comissões permanentes.

- Custo de avaliação

- Taxa de redução da taxa de juros.

- Aluguer de células bancárias.

- Outras comissões bancárias únicas.

Cálculos no programa EXCEL

Uma alternativa para uma calculadora on-line é um programa de escritório popular. Abra a tabela padrão e prossiga de acordo com o seguinte algoritmo:

- Na coluna B, insira todas as datas de pagamento. Zero (primeiro na lista) aqui será a data de aprovação do empréstimo. É nele que o cálculo (desconto) é feito - a determinação do valor do UCS.

- A coluna C contém todos os valores pagos pelo mutuário. Por favor, note que o primeiro deles será negativo - este é o tamanho do empréstimo aprovado. Todos os subsequentes são positivos. Estes são os pagamentos que você faz de acordo com sua programação.

- Você precisará da função IRR. Neste caso, é equivalente ao UCS. Seu nome é "PURE".

- Para fazer cálculos na última célula da coluna C, coloque um sinal de igual.

- Em seguida, insira o nome da fórmula - "PURE".

- Coloque um colchete e insira todos os valores da coluna C (basta clicar em ordem nas células preenchidas).

- Coloque um ponto e vírgula.

- Da mesma forma, liste todos os valores da coluna B.

- Lembre-se de fechar o suporte.

- Depois disso, pressione “Enter” (tecla Enter).

Se você fez tudo corretamente, na última célula da coluna C você obterá o número desejado. É expresso não em porcentagem, mas em frações de uma unidade. Por exemplo, 0,3401. Para retornar esse valor a uma porcentagem, basta multiplicar por cem. No nosso caso, o valor do UCS será igual a 34%. Isso é o quanto você paga demais em seu empréstimo.

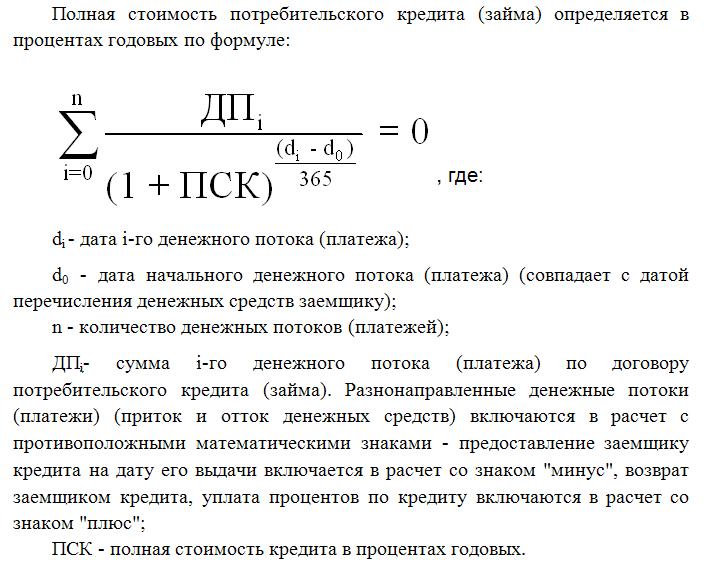

Cálculo usando a fórmula

A maneira mais difícil é usar a fórmula que a Lei Federal de Empréstimos ao Consumidor oferece. Você vai ver mais tarde no artigo. Naturalmente, os cálculos aqui serão os mais precisos, mas neste caso você não pode prescindir do conhecimento da matemática financeira. A propósito, é essa fórmula que os especialistas em bancos usam ao calcular o CPM.

O custo total do empréstimo aqui corresponde ao indicador da taxa interna de retorno (IRR em matemática financeira). Esse valor é igual à taxa de juros na qual o lucro líquido descontado é zero.

O lucro líquido do banco em geral é o valor que o cliente paga em excesso. Desconto aqui é a redução do dinheiro futuro ao seu valor presente. Assim, todos os pagamentos de empréstimos são descontados para a data de emissão. Assim, o valor presente líquido é o valor total de todos os pagamentos descontados pelo mutuário.

O CPM é um valor muito importante para o mutuário. Como você viu, ela difere da taxa de juros dos folhetos bancários, em maior medida. Calcular o CPM significa determinar com precisão quanto você pagará em excesso reembolsando o empréstimo.