A hipoteca para a maioria dos russos parece ser a única solução para o problema da habitação. Mas a situação econômica instável, taxas de juros esmagadoras sobre hipotecas, cortes de empregos não contribuem para o desenvolvimento de um programa de hipotecas que proporcione às famílias jovens condições de expansão da família ou crescimento demográfico com melhoria na qualidade de vida daqueles que precisam de condições habitacionais. By the way, em 2017, a taxa de natalidade caiu 11% em relação a 2016. E, de acordo com demógrafos e sociólogos, o declínio na taxa de natalidade devido a problemas de habitação será de ano para ano, ameaçando uma catástrofe demográfica, até 2034.

O Estado está adotando medidas para facilitar os programas de crédito imobiliário, tornando as moradias mais acessíveis, mas cabe aos bancos tomar decisões sobre as condições de emissão de empréstimos hipotecários e de redução da taxa de hipoteca.

Condições de desenvolvimento de hipoteca

O mercado de hipotecas na Rússia existe há apenas 20 anos. Mas, devido à característica opacidade da política bancária, nem todo mundo que quer comprar habitação através de uma hipoteca pode fazer isso - nunca há confiança na possibilidade de pagar a próxima parcela, na estabilidade da taxa de juros, não há garantia da confiabilidade do próprio banco.

Desde 2010, a legislação começou a aparecer decretos regulando as atividades dos bancos em relação aos empréstimos hipotecários. Graças a essas condições legais regulatórias, os bancos não podem:

- Mudar unilateralmente a taxa de juros do empréstimo ou o prazo do empréstimo, a menos que isso seja indicado no contrato como uma “punição” por longos atrasos do mutuário.

- Inclua taxas ocultas no contrato para consideração e redação do contrato, e não para pagamentos de seguro.

- Digite informações importantes em letras pequenas no contrato.

- Esconda o custo total do empréstimo.

Ao concluir um empréstimo em instituições bancárias, houve uma restrição no valor da multa por atraso no pagamento do próximo pagamento, que não deve exceder a taxa básica do Banco Central na data da assinatura do contrato de empréstimo, ou seja, deve permanecer inalterada durante todo o contrato. A taxa básica do Banco Central é a taxa de juros na qual os bancos aceitam empréstimos de curto prazo (1 semana). A taxa chave desde julho de 2017 é de 9,25% ao ano.

Opções para reduzir as taxas de hipoteca

Pagamentos de empréstimos hipotecários podem ser reduzidos usando várias opções que você precisa estudar cuidadosamente antes de entrar em contato com o banco.

- Refinanciamento de hipotecas é um refinanciamento de um empréstimo hipotecário atual em um novo banco. Ao mesmo tempo, os pagamentos podem diminuir devido à extensão do prazo de pagamento.

- Reestruturação consiste em re-emissão do empréstimo hipotecário atual no mesmo banco, mas com novas condições, a fim de aliviar a carga hipotecária do mutuário. Neste caso, um acordo adicional é celebrado com o acordo atual com acordos fixos sobre as condições para pagamentos adicionais na hipoteca ou um novo contrato de empréstimo.

- O apoio do estado social é uma redução nas taxas de hipoteca para 6% ao reembolsar parte dos pagamentos da hipoteca e ao pagamento do subsídio estatal no programa Hipoteca Familiar.

- Apelação para o judiciário é aconselhável se o banco viola os termos do contrato de hipoteca, incluindo mudanças unilaterais nos juros estabelecidos para o empréstimo para o empréstimo, que não cumprem as ordens do Banco Central da Federação Russa. Nesse caso, o mutuário envia uma solicitação para recalcular o custo total e os pagamentos da hipoteca, bem como alterações nos termos do contrato de hipoteca de forma obrigatória pelo banco.

Para renovar o contrato, a fim de reduzir a taxa de hipoteca, é melhor entrar em contato com o banco onde são feitos os pagamentos de salário ou outros pagamentos, depósitos, depósitos, outras contas com fundos sobre eles. Em tal banco, é mais fácil concluir um contrato de hipoteca em termos favoráveis, com uma taxa de juros hipotecária reduzida.

Subsídio estatal "Hipoteca familiar"

No início de 2018, foi adotada uma lei sobre empréstimos hipotecários - um programa de subsídios preferenciais que permite que famílias com filhos comprem a moradia de alta qualidade em termos preferenciais. Este programa estimula o mercado de hipotecas e promove a construção de moradias. O programa de redução da taxa de hipoteca em 2018 é válido até 2022, e está planejado para ajudar 500 mil famílias dessa maneira na Rússia.

O significado do programa é fornecer apoio estatal às famílias cujo 2º, 3º filho nasce no período indicado - é uma oportunidade para hipotecar 6% ao ano. O restante dos juros hipotecários para o banco é compensado pelo estado. Um ponto importante é a escolha da moradia e seu custo. De acordo com o programa, as hipotecas são subsidiadas apenas em edifícios novos, com um custo não superior a oito milhões de rublos - para residentes de Moscou e São Petersburgo (incluindo as regiões dessas cidades) - e três milhões de rublos - para todas as outras regiões. Habitação secundária não é subsidiada. Com um empréstimo que foi tomado em habitação antes do início do programa, há também a possibilidade de baixar a taxa de juros da hipoteca, de acordo com os termos do programa.

Para obter um interesse de hipoteca favorável sob o programa de subsídio do Estado, você deve contatar as instituições bancárias que participam do programa, sendo as mais reconhecidas Sberbank, VTB, AHML.

Refinanciamento de hipoteca

Nos casos em que os pagamentos de empréstimos se tornam esmagadores devido a circunstâncias intratáveis - redução salarial, incapacidade temporária para o trabalho, demissão, é possível pagar novamente o montante restante do empréstimo a outro banco, ou seja, refinanciar a dívida existente. Esse empréstimo é direcionado e deve ser destinado exclusivamente ao reembolso de um empréstimo existente. Refinanciamento de hipoteca é oferecido por muitos bancos no mercado russo, mas para a possibilidade de re-empréstimo, é necessário cumprir as condições dos bancos.

O refinanciamento está disponível nas seguintes condições:

- A idade do mutuário é de 21 a 65 anos.

- O mutuário não tem atrasos no contrato de empréstimo atual ou atrasos semelhantes não excedeu 10 dias.

- Os pagamentos do empréstimo atual foram feitos por pelo menos 6-10 meses.

- Até o final do contrato atual por mais de 6 meses.

- O mutuário é um cidadão da Rússia com um local permanente de registro.

- O mutuário é empregado e legalmente pago, com pelo menos 1 ano de experiência.

- Pagamentos mensais de empréstimos não devem exceder 60% do salário.

- Histórico de crédito positivo.

Documentos para refinanciamento

Para refinanciamento, é necessário apresentar ao banco selecionado um documento do banco credor, o empréstimo no qual ele está planejado refinanciar, o consentimento para refinanciamento, bem como os detalhes desse banco, o valor que deve ser transferido para reembolso e as informações sobre a inadimplência do tomador. Este documento é válido por apenas 3 dias, portanto deve ser enviado após a escolha de um novo banco.

O procedimento de refinanciamento com o objetivo de reduzir a taxa de juros hipotecária é a transferência de fundos da nova conta bancária para a conta no banco onde o empréstimo é fechado e o recadastramento da garantia no banco, onde serão feitos pagamentos mensais sob o novo contrato.

Tal serviço é benéfico se o empréstimo foi originalmente feito em moeda estrangeira ou a uma taxa de juros flutuante, o que é extremamente inconveniente em um ambiente econômico instável. Os custos da conclusão do procedimento de refinanciamento, incluindo um avaliador imobiliário, certificação de documentos por um notário, o fornecimento de novos certificados, aumentarão significativamente o montante de pagamentos em refinanciamento. Mas, ao mesmo tempo, os pagamentos mensais de um novo empréstimo podem ser significativamente reduzidos, especialmente se o refinanciamento combinar todos os pagamentos de crédito feitos no primeiro banco. Pode haver até 5 tipos desses pagamentos.

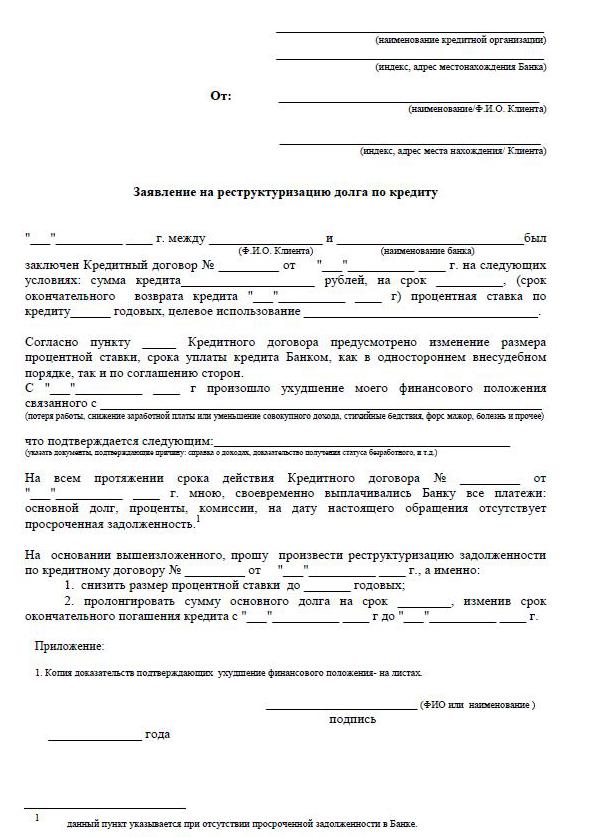

Reestruturação da dívida

Reestruturação da hipoteca permite rever os termos individuais do contrato e ajustá-lo mais rentável para o mutuário, a fim de evitar multas, penalidades e atrasos. A revisão do contrato de empréstimo atual inclui questões sobre a redução da taxa de juros da hipoteca, adiando pagamentos até 12 meses, os chamados feriados de crédito, alterando a moeda do empréstimo atual, aumentando o prazo do contrato de empréstimo, pagando apenas o órgão de crédito por um determinado período, alterando os pagamentos mensais.

Para fornecer tal revisão, o mutuário deve escrever uma petição pedindo uma redução nas taxas de juros sobre a hipoteca atual, bem como convencer o banco das razões que obrigam o mutuário a pedir lealdade. Estas razões incluem:

- salários mais baixos;

- demissão;

- nascimento de filhos;

- incapacidade temporária.

A reestruturação no final é sempre mais onerosa, uma vez que o prolongamento do prazo de pagamento aumenta o excedente global de juros.

Redução da taxa de hipoteca no Sberbank

No banco mais democrático do nosso país, o Sberbank, é fornecido um programa para reduzir os pagamentos de juros de crédito “Refinanciamento”. A taxa para o programa é de 13,9% ao ano.

O procedimento permite que você salve quantidades significativas em prazos longos para o pagamento de hipotecas. O Sberbank pode alterar os termos do contrato de hipoteca nos termos da reestruturação. Para fazer isso, você deve enviar uma solicitação para reduzir a taxa de hipoteca no Sberbank. Ao mesmo tempo, o vencimento pode ser prolongado ou reduzido se a taxa de juros do banco for reduzida.

Como se inscrever

Existem duas maneiras confiáveis de solicitar uma taxa de juros menor em uma hipoteca. O mais padrão é entrar em contato com o escritório do banco pessoalmente, e o mais conveniente é preencher um formulário por meio da função “conta pessoal” no site, por exemplo, Sberbank. Ao preencher um requerimento, é importante verificar seu histórico de crédito, pois atrasos e dívidas podem impedir uma resposta positiva do banco.

Para preencher um requerimento, você precisa encontrar uma função na sua conta para enviar uma mensagem na qual você pode enviar um aplicativo para reduzir a taxa de juros de uma hipoteca. Então, escreva o assunto da carta - refinanciamento de uma taxa de hipoteca. A carta deve ser acompanhada de um formulário de inscrição preenchido na área de trabalho do computador com uma assinatura eletrônica, se houver. Se não houver assinatura eletrônica, depois de ter preenchido e impresso o formulário de inscrição para reduzir a taxa de hipoteca, assiná-lo, digitalizá-lo e salvá-lo. Em seguida, envie através da sua conta.

Você pode solicitar pessoalmente uma taxa de juros mais baixa em uma hipoteca no Sberbank, solicitando ao gerente um formulário de inscrição. Se você tiver um formulário pronto, ele certamente será emitido e, se não houver formulários, o aplicativo poderá ser enviado de qualquer forma.

Como preencher um requerimento

Um aplicativo de amostra para reduzir a taxa de hipoteca é fornecido pelo funcionário do banco, no qual se planeja solicitar esse problema.

- O cabeçalho do aplicativo indica onde o documento é enviado, seu nome completo, dados do passaporte: série, número, por quem foi emitido e quando, o endereço de registro está no mesmo local.

- Diretamente sob a palavra "declaração" é indicado que o requerente é um mutuário de acordo com o contrato - o número ea data de assinatura do contrato. Mais adiante, ao longo do texto do pedido: “Peço que reduza a taxa de juros do contrato de hipoteca (número do contrato, data de assinatura) por um motivo (a razão é indicada)”.

- É importante indicar no aplicativo como o banco pode dar uma resposta - para notificar a decisão: pessoalmente, por correio ou por e-mail. Indique endereço, telefone, email. No final do pedido, a data deve ser totalmente indicada. e assinatura.

- Para a confiabilidade de seus dados sobre o empréstimo atual, é aconselhável anexar uma cópia do contrato de hipoteca, um extrato sobre o saldo da dívida, uma declaração de renda, um extrato da USRN.

- Consideração de um pedido para reduzir a taxa de hipoteca do Sberbank leva 1-1,5 meses.

Condições para alterar o contrato

Nas organizações bancárias, há uma informação obrigatória dos clientes mutuários em caso de alterações na taxa de juros sobre empréstimos hipotecários, a fim de proporcionar condições mais acessíveis para os mutuários. A informação é feita via SMS para números de telefone celular ou na forma de notificações por e-mail ou correio de endereço. Com uma redução geral na taxa de juros, por ordem da administração do banco, as informações são enviadas a granel. Mas há casos de lealdade a um tomador individual que paga parcelas mensais durante um longo período de tempo - eles consideram individualmente a questão da redução da taxa de juros.

Quando o tomador de empréstimo aprende independentemente sobre a possibilidade de reduzir a taxa de hipoteca associada a uma mudança no programa do credor, a iniciativa vem do mutuário. Nessa situação, o mutuário, independentemente, faz uma declaração à administração sobre uma possível redução na taxa de juros da hipoteca existente, recebe uma decisão, então um contrato adicional apropriado para o contrato existente com uma taxa de juros modificada ou um acordo com novas condições é preparado.

O mutuário realiza uma análise independente da situação no mercado hipotecário de sua região. E, se houver uma queda na taxa de juros da hipoteca, ela submete os pedidos aos bancos selecionados para refinanciamento.