Demissão é o fim de uma relação de emprego entre um empregado e um empregador. Como resultado dessa ação, o empregado deixa de cumprir suas obrigações na organização, e o empregador deixa de pagar a mão de obra ao empregado resignado, o contrato de trabalho é rescindido.

As relações eo procedimento para a sua terminação (demissão) entre o empregado e o empregador definem-se na Lei "Em Emprego na Federação russa" e o Código de Trabalho da Federação russa.

A legislação trabalhista prevê as seguintes razões principais para demissão:

- O iniciador é o empregado (despedimento de sua livre vontade).

- O iniciador é o empregador (despedimento por incumprimento dos requisitos do empregador, liquidação do empreendimento, redução de efectivos, etc.).

- Por decisão geral do empregado e empregador (por acordo das partes).

O procedimento para demissão e a liquidação final do empregado com o empregador depende das razões para a rescisão do contrato de trabalho.

Demissão: como é feito

A rescisão do contrato de trabalho com um empregado só é possível se houver documentos confirmando a base para o procedimento de demissão:

- Aplicação de empregado (demissão por decisão própria).

- O acordo entre o empregado e o empregador, se o despedimento ocorrer por acordo mútuo.

- Notificação de rescisão do contrato de trabalho se o prazo para a conclusão de um contrato com prazo determinado expirar.

Além disso, o empregador deve:

- Emitir um pedido para demitir um empregado, ele deve indicar a data e o motivo.

- Pedir para emitir um cálculo de notas indicando o número de dias de férias não utilizadas e todos os pagamentos devidos no cálculo final.

- Faça as entradas necessárias na pasta de trabalho do empregado que se demite.

- Emita um livro de trabalho.

- Acomode-se com um empregado que se aposente.

- Emitir certificados 2NDFL, 182n, SZVM-STAZH.

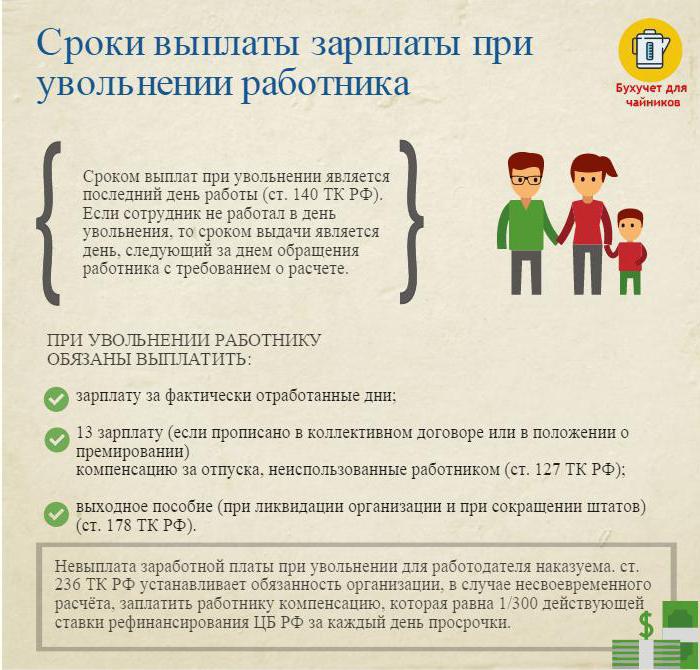

Demissão: liquidação final

No último dia útil (dia de demissão), é necessário elaborar um pagamento final e pagar todos os valores devidos ao empregado.

Normalmente, estes são:

- Salário (salário, bônus, subsídios, bônus por combinação, etc.) acumulados pelo tempo trabalhado.

- Compensação de licença no momento da demissão (o imposto de renda pessoal é tributado).

- Pagamentos de compensação com base no despedimento.

Pagamentos de compensação com base no despedimento incluem:

- Redução do pagamento de rescisão.

- Pagamento de indenização por aposentadoria por invalidez.

- A permissão para reduções de pessoal durante a busca por um novo emprego.

- Compensação para o chefe, seus adjuntos, contador chefe após a rescisão do contrato de trabalho.

No dia da demissão, é necessário transferir todo o valor acumulado menos o imposto de renda (calculado de acordo com o Código Tributário da Federação Russa) para a conta pessoal do funcionário ou para emiti-lo no balcão de caixa da empresa.

O empregador não tem o direito de atrasar o pagamento (mesmo que a lista de bypass não seja assinada).

Demissão: imposto de renda pessoal

O contador da empresa com todas as quantias devidas acumula e retém o imposto de renda pessoal na demissão.

O imposto de renda pessoal é cobrado sobre:

- Salário (bônus, subsídios, pagamento por tarifa ou salário, sobretaxas por substituição e similares).

- Compensação por dias de férias não utilizadas.

Atenção:

- As compensações relacionadas com o despedimento e previstas por acordos laborais ou colectivos não estão sujeitas ao imposto sobre o rendimento pessoal se não excederem três vezes o salário médio mensal (para trabalhadores no Extremo Norte e regiões equivalentes - seis vezes).

- Valores superiores a três vezes (seis vezes) o valor do salário médio mensal são tributados na forma prescrita.

- Este procedimento para retenção de imposto de renda pessoal é comum a todos, não depende da posição do empregado que se demite.

Importante: a retenção do imposto de renda pessoal após a demissão deve ser paga ao orçamento até o dia seguinte ao da demissão (acordo final).

Demissão: certificado 2 imposto de renda pessoal

Após todos os cálculos necessários, um certificado de imposto de renda pessoal é emitido após a demissão. Ela reflete todos os acréscimos do ano calendário corrente para meses tributados pelo imposto de renda. Na referência 2, o imposto sobre o rendimento das pessoas com demissão deve ser tido em conta na acumulação do cálculo final. Eles são refletidos da seguinte forma:

- salário com código 2000;

- Prêmios com código 2002;

- compensação por férias não utilizadas - 4800;

- pagamento de indenizações no valor de mais de três (seis) rendimentos médios mensais - 4800;

Certificados 2 de imposto de renda pessoal sobre demitido submetidos ao IFTS no final do ano civil.

Fazendo 6 imposto de renda pessoal em demissão

O empregador no dia da demissão faz o cálculo final com o demitido. Este evento é refletido no relatório na forma de 6 imposto de renda pessoal como segue.

A segunda seção do relatório registra:

- linha 100 - o dia do pagamento final com o empregado (idealmente, o dia da demissão);

- linha 110 - a data de cálculo (retenção na fonte) do imposto de renda (coincide com a data na linha 100);

- A linha 120 é a data a seguir ao dia da retenção na fonte (o dia a seguir ao dia da demissão).

No relatório 6, o imposto de renda pessoal lista somente a renda da qual o imposto de renda é cobrado. Pagamentos de compensação dos quais o imposto de renda pessoal não é retido não são refletidos no relatório.

Exemplo: Ivanov I.I. Demitido no dia 26 de abril. No dia da demissão, ele foi acusado:

30000 esfregar - pagamento de salário por dias trabalhados em abril.

10.000 esfregar - compensação por férias não utilizadas.

15.000 esfregar - indenização por demissão (não sujeita a imposto de renda).

O imposto de renda retido à alíquota de 13% - (30.000 + 10.000) * 13% = 5.200 rublos foi retido dos valores acumulados.

Nas mãos de Ivanov I.I. recebeu (30.000 + 10.000 + 15.000) -5200 = 49.800 rublos.

Sob a forma de 6 imposto de renda pessoal é refletido da seguinte forma:

Linha 100 - 04/26/2017, linha 130 - 40.000 rublos.

Linha 110 - 04/26/2017, linha 140 - 5200 esfregar.

Linha 120 - 27/04/2017.

Casos difíceis após demissão

Alguns casos interessantes da prática que causam dificuldades em demitir um funcionário:

1. Demissão no último dia do mês trimestral. Como refleti-lo na forma de 6 imposto de renda pessoal?

Exemplo: Ivanov I.I. encerra em 31 de março (o último dia do primeiro trimestre). No dia da demissão, ele foi acumulado o pagamento final de -30000 rublos., Retido imposto de renda pessoal - 3900 rublos.

Esta operação está refletida no relatório do segundo trimestre, uma vez que o prazo para a transferência do imposto de renda pessoal é 1º de abril (segundo trimestre):

Linha 100 - 31/03/2017, página 130 - 30.000 rublos.

Linha 110 - 31/03/2017, página 140 - 3900

Linha 120 - 04/01/2017.

2. O funcionário pediu demissão em dezembro de 2016 e, em fevereiro de 2017, recebeu uma indenização paga por férias não utilizadas. Em qual período fiscal o valor pago deve ser mostrado?

O valor da renda e o imposto de renda retido na fonte devem ser indicados no certificado 2 do imposto de renda pessoal para 2017.

3. O empregado recebe licença a partir de 11/04/2017 com posterior demissão. Ele recebeu os pagamentos finais em 10.04.2017. Como refletir na forma de 6 imposto de renda pessoal?

10 de abril de 2017 pagamento de férias - 10.000 rublos. e salários por horas trabalhadas - 20.000 rublos. O imposto de renda foi deduzido desses valores.

No relatório 6 imposto de renda pessoal para o segundo trimestre, esta operação é exibida da seguinte forma:

1. Para pagamento de férias:

Página 100 - 10 de abril de 2017, p. 130 - 10.000 rublos.

Página 110 - 10/04/2017, página 140 - 1300 esfregar.

Página 120 - 30/04/2017.

2. Para o cálculo final da folha de pagamento:

Página 100 - 10/04/2017, p 130 - 20.000 rublos.

Página 110 - 10 de abril de 2017, p. 140 - 2.600 rublos.

Página 120 - 04/11/2017.

Como você pode ver, há muitas nuances ao preencher o Formulário 6 de imposto de renda pessoal e 2 de imposto de renda pessoal. Um cuidado especial deve ser tomado ao dispensar funcionários. Esperamos que algumas das dicas dadas neste artigo facilitem o trabalho do contador e do oficial de pessoal.