De acordo com as disposições da lei, compensação entre organizações é um método de rescisão de obrigações relacionadas ao fornecimento de bens, produção de obras e prestação de serviços. É permitido estar sujeito a várias condições. Vamos considerar mais detalhadamente como a compensação entre organizações é realizada.

Informações gerais

O deslocamento é frequentemente considerado como uma das formas de se fazer assentamentos entre entidades. Isso se deve ao fato de estar refletido na contabilidade de forma semelhante às transações financeiras. Enquanto isso, deve-se dizer que a compensação entre organizações possui vários recursos. Esta é uma operação bastante complicada e complexa. Na sua implementação, não apenas os serviços financeiros e contábeis devem participar, mas também os departamentos de abastecimento e de uso doméstico, legal e outros das empresas. A estreita cooperação e interação dessas unidades garantirão a execução legalmente correta da operação.

Especificidade

De acordo com o art. 410 GK, total ou parcial cessação de obrigações cujo termo ainda não chegou, não é indicado ou é determinado pelo tempo da demanda, é permitido por compensação. Para isso, uma declaração de um dos participantes do relacionamento é suficiente. As mesmas entidades empresariais, em regra, atuam como partes de duas ou mais obrigações, de acordo com as quais surgem reconvenções homogêneas.

O método considerado é usado principalmente na presença de vários acordos concluídos por essas pessoas. No entanto, na prática, a compensação entre organizações também é possível quando as empresas agem como participantes de uma única obrigação. Por exemplo, em caso de cumprimento indevido dos termos do contrato pelo comissionista, o diretor pode submeter uma reivindicação a ele. Ele tem o direito de exigir o pagamento de uma multa e indenização. Estes requisitos podem ser apresentados para compensação de pedidos reconvencionais relacionados ao pagamento de comissões.

Principais características

Os requisitos a serem definidos têm um caractere de contador. Cada entidade de negócios tem uma certa obrigação. Assim, o pedido da outra parte apela para ele. Junto com isso, ele também é credor, já que o segundo participante tem obrigações para com ele. Então, sendo um devedor, ele tem o direito de fazer exigências. O método de reembolso em consideração é usado em passivos homogêneos. Isso significa que os requisitos devem se referir a um assunto. Por via de regra, são dinheiro.

Características de ocorrência

De acordo com as disposições da legislação vigente, se a obrigação permitir que você determine ou preveja o dia da execução ou o período de tempo durante o qual ela deve ser paga, os termos do contrato são implementados na data especificada ou dentro do período prescrito. Uma empresa que está em dívida com outra entidade empresarial pode apresentar a última com uma reivindicação uniforme. Mas isso só é permitido após o tempo especificado para o seu reembolso, não antes.

Especificidade de reembolso

A compensação entre organizações com equivalência de obrigações é realizada na íntegra. Na prática, esta situação está longe de ser sempre o caso. Se os requisitos não forem iguais, o maior deles será parcialmente reembolsado em um valor equivalente ao valor do menor. Segue-se que uma obrigação maior permanecerá no restante.Ao mesmo tempo, os requisitos menores cessarão na íntegra. Considere um exemplo. A empresa tem uma obrigação para outra empresa, no valor de 400 p., E o segundo para o primeiro - no valor de 250 p. No caso de compensação, a última reivindicação cessará completamente. E a obrigação da primeira empresa permanecerá no valor de 150 p. A legislação permite a compensação entre três organizações. Além disso, cada obrigação deve ter as características acima.

Exceções

Eles são definidos no art. 411 GK. A norma indica circunstâncias na presença das quais o ajuste da dívida pelo método considerado não é permitido. Em particular, isso se aplica às obrigações:

- para compensação por danos causados à saúde ou à vida;

- no pagamento de pensão alimentícia;

- sobre a manutenção ao longo da vida;

- a que o estatuto de limitações se aplica e expirou.

Esta lista é considerada aberta. O contrato ou disposições legislativas podem prever outros casos em que é impossível concluir um acordo sobre a compensação de reclamações mútuas.

Regras gerais para a operação

Como mencionado acima, a presença de dívida mútua atua como base para usar o método de cálculo considerado entre as entidades. A dificuldade na realização da operação, em regra, deve-se ao fato de a empresa na maioria dos casos ter obrigações com diversas contrapartes. Portanto, ao identificar a dívida mútua, freqüentemente ocorrem erros. Para impedi-los, você deve:

- Mantenha registros analíticos específicos e claros.

- Identifique o montante da obrigação mútua com cada contraparte individualmente.

Apuramento

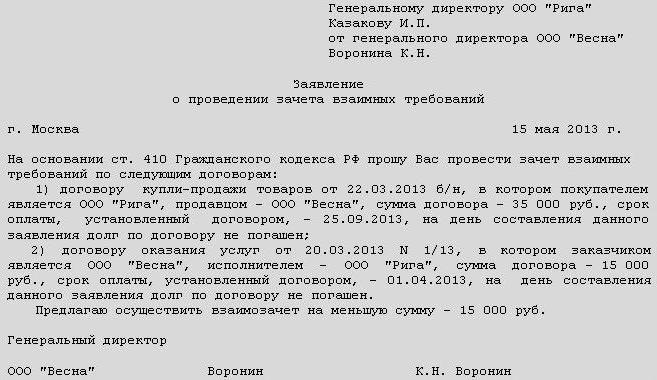

De acordo com as disposições da lei, uma declaração de um dos participantes no relacionamento é suficiente para a operação. Ao mesmo tempo, deve ser documentado. Para isso, um ato bilateral ou trilateral pode ser elaborado. A lei também permite a emissão de um protocolo para o pagamento de obrigações. Além disso, as partes do relacionamento podem entrar em acordo para compensar reivindicações mútuas.

Qualquer um desses documentos funcionará como uma base legal para refletir as transações na contabilidade das empresas. Além disso, se existirem, não haverá disputas com o serviço de impostos. Também deve ser dito que um acordo de compensação ou outro documento que fixa a transação é necessário para o departamento jurídico da empresa. A legislação não permite a sua implementação sem o consentimento da contraparte. Caso contrário, a segunda parte do relacionamento tem o direito de processar e cobrar a dívida.

Padrão comum

Para maior clareza, podemos considerar o seguinte exemplo de compensação. Um contrato foi assinado entre a empresa compradora (A) e a empresa fornecedora (B). De acordo com ela, a primeira empresa aceitou obrigações de pagar por produtos entregues pelo segundo participante no relacionamento. Na contabilidade, os recebíveis do fornecedor e as contas a pagar do comprador foram refletidos. Essas empresas também assinaram um contrato. Segundo seus termos, a firma B acima se comprometeu a pagar à empresa A o trabalho que fez. Assim, as contas a receber da empresa A e as contas a pagar foram refletidas na contabilidade, que têm contra-obrigações. Guiados pelas normas do Código Civil, eles assinaram um acordo sobre compensação. Segundo o documento:

- A empresa A paga as obrigações para a empresa B. Ao mesmo tempo, fecha as contas a receber da segunda.

- A empresa B paga os passivos à empresa A. Assim, também fecha os recebíveis da última.

Este esquema é considerado o mais comum na prática.

Ato de compensação entre organizações: amostra

Este documento é uma das formas de concluir a operação. Certas exigências são impostas a ele. De acordo com o art.9 (p. 1) da Lei de Contabilidade, todos os fatos da vida econômica devem ser acompanhados de documentos comprobatórios. Eles atuam como documentos de contabilidade primários. O ato de compensação entre organizações também pertence a essa categoria. O documento de amostra contém os detalhes necessários. Eles são:

- O nome

- Data de emissão

- Nome da empresa em nome da qual o documento é compilado.

- A essência da operação

- Unidades de medida em dinheiro / espécie.

- Nomes de cargos de pessoas responsáveis pela operação e execução correta.

- Assinaturas de funcionários autorizados.

Opcional

De acordo com a Cláusula 3.12 do GOST, o número de registro no documento consiste em um número de série, que pode ser complementado a critério do serviço de alimentação ou empresa comercial com o índice de caso, de acordo com a nomenclatura, informações sobre os executores, o correspondente, etc. ato de reconciliação. É executado por todos os participantes da operação. O número de registro deste documento inclui os números dos documentos de cada lado. Eles são colocados na linha oblíqua na ordem indicada pelos participantes. Um elemento integral dos detalhes necessários é a assinatura. Inclui o nome do post, o autógrafo e sua transcrição. O ato de compensação deve conter informações sobre todas as partes. Por conseguinte, o documento deve conter as assinaturas desses participantes. Uma regra semelhante aplica-se à preparação de um acordo ou protocolo sobre compensação entre empresas. Após a assinatura dos documentos, as informações sobre a operação realizada devem estar refletidas na contabilidade.