Em um esforço para aproximar as disposições contábeis de nosso país das normas do sistema internacional de relatórios financeiros, a partir de 01.01.2013, a obrigação de utilizar formas padronizadas de documentação contábil primária ao registrar eventos na vida econômica de empresas e organizações foi cancelada, com algumas exceções abrangidas pelas leis federais.

Direito ou direito

Uma fatura para a emissão de materiais para a parte está fora do escopo da legislação vinculativa e, portanto, não é obrigatória. Mas apesar isso esta o documento não perde sua relevância.

De acordo com a alfândega do volume de negócios e anos de prática, a fatura para o fornecimento de materiais para o lado encontra sua aplicação no processamento de transferência de mercadorias e materiais do armazém principal da organização para suas unidades estruturais localizadas fora dela, ou quando as mercadorias são entregues a uma contraparte externa com base em um contrato.

Nós damos a nossa

Como caso especial de uso interno deste documento, pode-se considerar o desenho da emissão de produtos ou outros tipos de estoque para a pessoa responsável por uma campanha publicitária, acompanhada de degustação, distribuição de lembranças e / ou folhetos publicitários. Uma fatura para a liberação de materiais para a parte cujo formulário é elaborado independentemente de quem realiza essa campanha - um funcionário de uma organização ou um representante de uma empresa especializada - é a base para o recebimento dos itens relevantes do depósito da organização.

Nós damos a estranhos

Na maioria das vezes, problemas de documentação da transferência de mercadorias e materiais surgem no caso de um período de férias por sua organização terceirizada. Após o cancelamento dos modelos de formulários padronizados, todas as convenções para o uso de várias formas de documentos permanecem apenas a critério das contrapartes participantes da transação. Mas há uma prática estabelecida de sua aplicação, da qual nem sempre é sábio recusar.

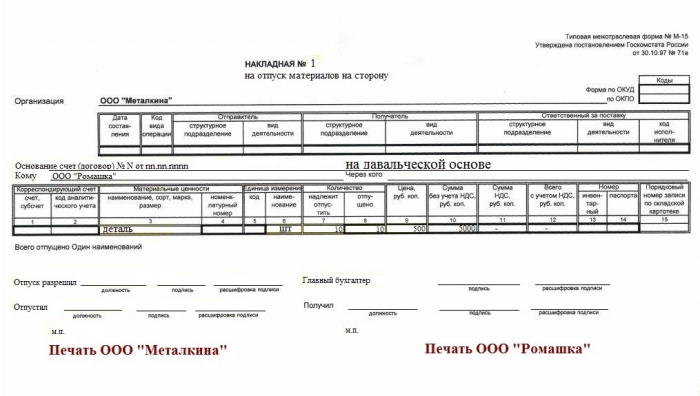

Assim, a nota de consignação para o fornecimento de materiais para o lado (formulário M-15) é frequentemente utilizada na produção de pedágio, isto é, ao documentar a transferência de matérias-primas do contratado para a produção de produtos ou produtos semiacabados sob suas instruções pelas forças e capacidades do processador. Este procedimento de apuramento matérias-primas fornecidas Ele é usado não apenas na produção, mas também na construção, quando um terceirizado executa o trabalho usando materiais do cliente. Ao emitir uma fatura, você precisa observar algumas nuances, a saber:

- Se a organização fornecedora calcular e pagar o IVA, vale a pena indicar o valor dos estoques transferidos sem levar em conta o valor do imposto. Assim, as autoridades de inspeção serão menos tentadas a requalificar esta operação como uma transação de compra e venda, que é o objeto da tributação do IVA. Ao mesmo tempo, não se deve esquecer das medidas de segurança adicionais e concordar, no contrato com a contraparte, com a condição de determinar o custo do pedágio em caso de perda ou dano.

- Registrar que bens e materiais são transferidos em termos de pedágio, indicar o documento com base no qual a transferência é feita.

Nós vendemos

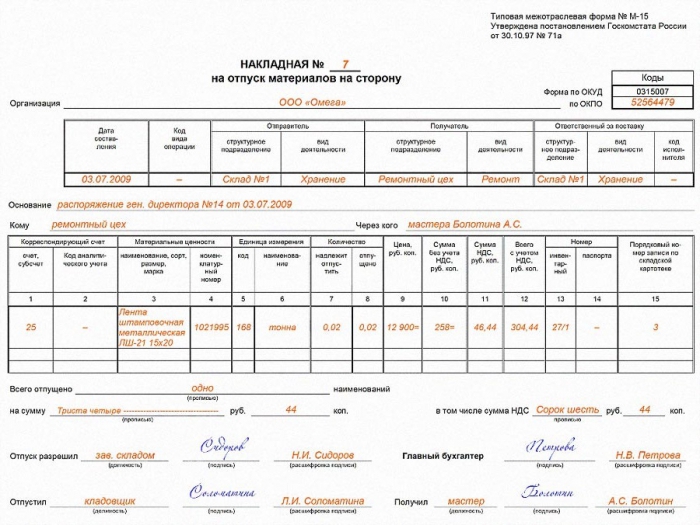

Se a organização vender ações contabilizadas na conta 10 do plano de contas, M-15 é formado de acordo com as regras contábeis da MPZ - uma fatura para a emissão de materiais para o lado. Isso, sem dúvida, se aplica a empresas industriais e outras organizações que não têm o comércio como atividade principal.Considerando que as organizações comerciais que operam com a conta 41 “Mercadorias” exibirão TORG-12 ou UPD (aqueles que pagam IVA).

Um conhecimento para a liberação de materiais para o lado é emitido em quantidade dupla, uma cópia é entregue ao armazenista, a segunda permanece com o destinatário (comprador). Com base neste documento, são feitos registros da baixa de parte das reservas das contas da organização. Por outro lado, é a base para a capitalização de valores adquiridos da contraparte.

Nós aprovamos

Independentemente de o boletim de remessa da empresa ter sido aceito para uso pela empresa ou se seu próprio formulário desenvolvido por seus especialistas for usado, esse fato deve ser corrigido nos documentos normativos internos da entidade de negócios.

Este aqui documento administrativo pode assumir a forma de uma provisão de gerenciamento de documentos separada na empresa, que descreve em detalhes todo o processo de criação e manuseio dos documentos primários da organização, fornece uma lista deles e inclui amostras. Ou pode ser um item da política contábil que rege o desenvolvimento e a aprovação de formulários de documentação contábil. Se uma empresa decidiu economizar tempo e energia e ficar satisfeita com as formas de documentos contidos nos álbuns da Rosstat, essa decisão também deve ser consagrada em sua política contábil.

Baixe o formulário em branco para a liberação de materiais para o lado