O livro de contabilização de receitas e despesas (KUDIR) atua como principal e único registro para empresas que operam no sistema tributário simplificado. A responsabilidade pela sua manutenção é atribuída a todas as organizações indicadas e empreendedores individuais, independentemente do objeto de tributação escolhido por eles. Vamos considerar ainda como o livro de receitas e despesas é elaborado.

Informações gerais

O livro de receitas e despesas havia sido previamente certificado pela autoridade fiscal. Este requisito foi cancelado desde 2014. Contudo, este facto não afectou de modo algum a necessidade de as empresas o conduzirem no sistema fiscal simplificado. Os empreendedores individuais, refletindo os custos e receitas do KUDIR, estão isentos da obrigação de conduzir a contabilidade. Esta circunstância é indicada por várias cartas do Ministério das Finanças.

Pontos importantes

O livro de receitas e despesas começa a tomar forma a partir da data de transição para o sistema fiscal simplificado. No início de cada ano civil, um novo documento é iniciado. Se uma empresa mudou para um regime simplificado no meio do período fiscal (por exemplo, ela foi formada como resultado da separação de outra organização no sistema tributário simplificado), então ela é obrigada a começar a conduzir o KUDIR a partir desse momento. Se houver várias divisões separadas, a contabilização de receitas e despesas para elas é realizada em um único livro. Este documento está localizado no escritório principal. Separadamente, para cada unidade, o livro de receitas e despesas não é iniciado.

Formulário de Manutenção

KUDIR pode ser feito de duas formas:

- Papel.

- Eletronicamente

No primeiro caso, as folhas podem ser impressas por ordem da pessoa que aprovou o KUDIR. Você também pode comprar um livro de amostra e receitas prontas. KUDIR é costurado, selado com um selo (se houver). Estes eventos são realizados no início do ano. Faça anotações usando uma esferográfica ou uma caneta-tinteiro com tinta azul ou preta. Se um erro for cometido, o texto incorreto é riscado, os dados corretos são indicados na parte superior ou inferior da linha. Meios corretivos (massas, traços, etc.) não são permitidos. O texto corrigido deve ser certificado pelo chefe da empresa com a data. Um selo é colocado, se disponível.

Forma eletrônica

As folhas KUDIR são impressas e costuradas no final do período de relatório, quando serão preenchidas. As informações são inseridas em um programa especial. Se forem detectados erros antes de imprimir as folhas de uma ordem especial para sua correção, isso não será fornecido. Entradas incorretas são simplesmente corrigidas no programa. Se as imprecisões forem identificadas após a impressão, o processo de correção será semelhante ao acima. A escolha da opção é realizada pela própria empresa. No entanto, a prática mostra que é mais aconselhável elaborar uma versão eletrônica. Essa forma é conveniente tanto em termos de correção de erros quanto em termos do trabalho com o próprio documento.

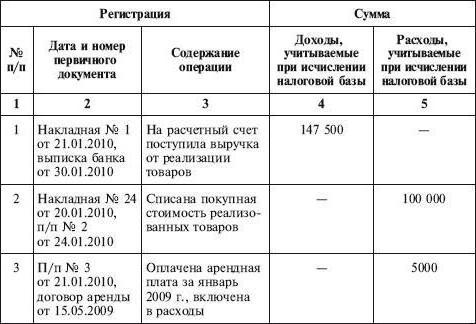

Preenchendo o livro de receitas e despesas

KUDIR reflete todas as operações realizadas no período de tributação. No entanto, deve-se estar ciente de que nem todas as receitas e despesas estão incluídas no cadastro, mas apenas aquelas fornecidas pelo sistema simplificado e pelo item tributável selecionado. Em processo transição do OSNO para o STS É necessário levar em conta um número de pontos. Em particular:

- Se a empresa foi utilizada antes de transferir a empresa para o regime simplificado, o regime de competência foi aplicado no cálculo do imposto de renda, e depois de alterar os esquemas de tributação, a empresa continuou a cumprir as condições dos acordos anteriormente concluídos, e o pagamento deve ser incluído no KUDIR. Se a renda foi incluída no lucro, ela não é refletida no registro. Esta disposição também se aplica se o pagamento tiver passado depois que a empresa começou a usar o sistema tributário simplificado.Isso também se aplica à dívida recebida na OSNA, mas reembolsável em um sistema simplificado.

- As despesas são incluídas no livro, mesmo que as receitas estejam completamente ausentes. Esta exigência está presente na carta do Ministério da Fazenda, datada de 31 de maio de 2010.

- Se o empreendedor não realizou nenhuma atividade no período fiscal, ele ainda precisa preencher o KUDIR.

- As informações incluídas no registro devem ser documentadas e justificadas.

- A reflexão das receitas e despesas é realizada em ordem cronológica à medida que são recebidas pelo método posicional (como uma linha separada).

- As receitas são indicadas no momento do pagamento (com o método de caixa), custos - após o pagamento.

Como documentos de confirmação podem ser garantias em dinheiro, extratos bancários, ordens de pagamento, cheques e assim por diante.

Opcional

A contabilidade de receitas e despesas é realizada em russo e em rublos. Se a documentação principal contiver informações em idiomas estrangeiros, elas deverão ser traduzidas. Muitas vezes, os especialistas têm uma pergunta sobre os indicadores de arredondamento. Nesta ocasião, o Código Tributário não contém uma resposta definitiva se é necessário arredondar uma unidade de uma operação comercial. O Ministério das Finanças em uma de suas cartas explicou que todos os indicadores no Kudir são indicados em rublos completos.