Kemungkinan mengurangkan kadar faedah pada gadai janji hari ini adalah salah satu isu yang paling mendesak di kalangan peminjam. Terutama bagi mereka yang menandatangani perjanjian sebentar tadi sebelum peratusan pembiayaan semula Bank Pusat menurun. Kerajaan mengambil keputusan untuk mengurangkan kadar faedah pada gadai janji pada tahun 2017. Berikutan penerapan langkah ini, bank-bank diminta untuk menurunkan tarif, tetapi pada hakikatnya perbezaannya adalah tiga hingga lima mata atau lebih.

Siapa yang patut saya hubungi?

Pelanggan pada kontrak terbuka berhak untuk menulis kenyataan mengenai pengurangan kadar faedah ke atas gadai janji kepada institusi kewangan yang menawarkan keadaan yang baik. Faktor termasuk situasi berikut:

- Kelahiran seorang kanak-kanak bersama dengan kemunculan perbelanjaan tambahan.

- Kemerosotan keadaan kewangan am, perubahan status kesihatan atau perubahan pekerjaan.

- Keinginan untuk membayar pinjaman lebih awal daripada jadual mengikut terma yang menggembirakan.

Selepas memohon penurunan dalam kadar gadai janji, bayaran bulanan boleh berkurangan seiring dengan perubahan dalam amaun, yang mungkin menjejaskan keadaan kewangan umum pembayar sebenar.

Kadar Pengurangan Kadar

Bagaimana saya boleh mengurangkan faedah gadai janji? Terdapat beberapa pilihan prosedur dengan keperluan dan syarat mereka sendiri. Pelanggan boleh memilih jenis yang paling sesuai untuk diri mereka sendiri. Pilihan yang diketahui untuk menurunkan kadar gadai janji:

- Prosedur pembiayaan semula yang mana perjanjian ditandatangani dengan terma baru. Satu bank mengeluarkan transaksi, tetapi anda juga boleh memohon kepada institusi kewangan lain.

- Penstrukturan semula dilaksanakan sebagai sebahagian daripada kesimpulan perjanjian tambahan kepada kontrak asas terhadap latar belakang perubahan kadar faedah ke atas program pinjaman dalam institusi di mana jaminan tersebut disediakan. Dokumen ini menandakan perjanjian antara institusi kewangan dan klien mengenai kesan syarat-syarat baru bagi pembayaran faedah dan pengiraan semula penilaian kontrak dan pembayaran.

- Perubahan dalam sokongan sosial. Sesetengah amaun gadai janji dibayar atas perbelanjaan aset negara, sebagai contoh, di bawah program "Perumahan" atau "Keluarga Muda". Pembiayaan dalam pembayaran pertama dibenarkan, yang diperlukan untuk menurunkan kadar.

- Rayuan ke mahkamah. Sekiranya pelanggan mendapati bahawa beberapa syarat gadai janji, termasuk peruntukan faedah untuk penggunaan wang, tidak mematuhi undang-undang dan peraturan Bank Pusat, atau jika terdapat pelanggaran dengan pengiraan, maka anda boleh pergi ke mahkamah. Untuk melakukan ini, membuat permohonan untuk menurunkan kadar gadai janji atau menukar terma transaksi.

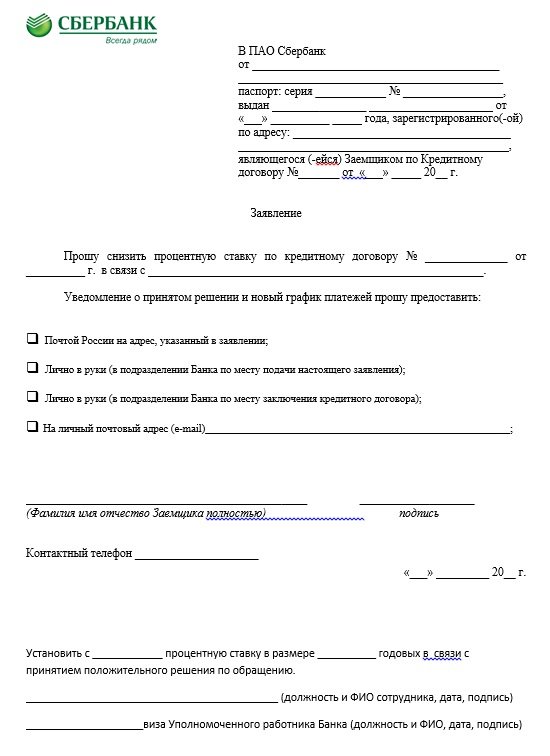

Kenyataan

Apabila memohon, adalah mungkin untuk mengurangkan kadar faedah pada gadai janji di Sberbank. Kenyataan sampel dibentangkan di atas. Di atasnya dan harus menjadi dokumen untuk mana-mana bank.Di dalam kertas di atas, di tajuk, mereka menetapkan kepada siapa rayuan itu dimaksudkan, di samping itu, data peribadi, pasport bersama dengan pendaftaran dan nombor kontrak dikomunikasikan. Bahagian utama menunjukkan permintaan untuk mengurangkan minat terhadap perjanjian tertentu (nombor telah dimasukkan ke sana dengan tarikh ia telah disediakan) untuk sebab-sebab tertentu, contohnya, disebabkan penurunan kadar gadai janji. Permohonan menurunkan faedah gadai janji menandakan kaedah yang diperlukan untuk memaklumkan keputusan: surat, secara langsung di pejabat bank, melalui e-mel, melalui SMS.

Pada akhir permohonan untuk mengurangkan kadar faedah pada gadai janji, nama dengan nombor telefon, tandatangan dan tarikh mesti ditunjukkan di Sberbank atau di mana-mana institusi kewangan lain. Bank akan mempertimbangkan permohonan itu, dan kemudian membuat keputusan. Disebabkan bilangan penerimaan resit yang berlebihan, jawapannya mungkin tidak datang dengan segera. Biasanya, batasan waktu maksimum tidak melebihi tiga puluh hari dari tarikh memfailkan permohonan untuk potongan kadar di Sberbank atau institusi kewangan lain.

Syarat-syarat

Bagaimanakah pelanggan boleh mengurangkan pembayaran gadai janji? Sebelum memohon pengurangan kadar faedah pada gadai janji, anda mesti memastikan bahawa syarat-syarat berikut dipenuhi:

- Istilah perjanjian itu adalah dari empat hingga enam bulan, di setiap institusi itu dapat berbeda.

- Kekurangan kelewatan, tidak dibayar sepanjang tempoh keseluruhan.

- Pengesahan kesolvenan bersama dengan sejarah kredit positif.

- Kemungkinan menarik penjamin.

- Kecairan hartanah, bersama-sama dengan kekurangan tuntutan daripada pemilik masa lalu.

- Persetujuan pasangan.

- Faedah baru terpakai kepada baki perjanjian dan hutang. Pengiraan semula untuk tempoh penuh sangat jarang berlaku.

Prosedur pelaksanaan kontrak boleh dibangunkan mengikut tiga pilihan berikut:

- Pemberitahuan pelanggan bank oleh pengasas perubahan dalam keadaan gadai janji terhadap latar belakang penyediaan rezim yang menguntungkan Mesej dihantar ke telefon, tetapi pelbagai notis juga boleh dihantar ke alamat e-mel dan e-mel. Seringkali surat berita sedemikian besar, tetapi keadaan kesetiaan bank kepada peminjam tertentu timbul, yang kerap membuat pembayaran untuk jangka masa yang lama di bawah keadaan lama.

- Sekiranya peminjam mengetahui tentang kemungkinan menurunkan kadar atas dasar perubahan dalam program, maka inisiatif ini terletak hanya dengan pelanggan. Selepas menerima mesej atau surat mengenai pengurangan kadar faedah pada gadai janji, mereka perlu menghubungi pengurusan organisasi dengan kenyataan, dan kemudian mendapatkan keputusan dengan menandatangani perjanjian mengenai perjanjian gadai janji atau dokumen mengenai syarat-syarat lain.

- Pelanggan menganalisis keadaan gadai janji di rantau ini. Sekiranya terdapat penurunan dalam institusi kewangan lain, maka dia boleh memohon pembiayaan semula.

Ini adalah pilihan utama cara menurunkan kadar faedah. Setiap prosedur akan memerlukan kelulusan yang cekap. Hanya kemudian ia akan dianggap sah.

Syarat di Sberbank

Adakah mungkin untuk mengurangkan faedah sekiranya pinjaman dikeluarkan di Sberbank? Prosedur ini dilakukan mengikut syarat mereka sendiri. Institusi ini mempunyai program yang disebut Refinancing. Kadar di atasnya ialah 13.9%. Sebelum ini, kontrak telah disediakan pada lima belas peratus, dan menggunakan prosedur ini, ia mungkin dapat menjimatkan 1.1%. Sebagai contoh, dengan pinjaman sebanyak dua juta rubel, manfaatnya ialah dua ratus dua puluh ribu.

Mengikut skim ini, prosedur pinjaman balik pinjaman kepada VTB24 berfungsi jika perjanjian baru disediakan di Sberbank. Peminjaman semula di bawah skim penstrukturan semula dibenarkan. Mungkin penurunan atau peningkatan dalam syarat pembayaran hutang tertakluk kepada pengurangan kadar faedah di Sberbank.

Pelanggan Gaji

Sekiranya terdapat kad gaji Sberbank, maka pelanggan mempunyai kelebihan. Sekiranya tidak hadir, maka kadar kenaikan sebanyak 0.5%.Jika plastik disediakan selepas menandatangani dokumen, maka anda mesti mengemukakan permohonan untuk mengurangkan kadar faedah ke atas gadai janji kepada Sberbank, di mana keadaan ini harus ditunjukkan. Permohonan akan dipertimbangkan dan tertakluk kepada keputusan positif, kadar akan dikurangkan.

Tawaran Promosi

Inilah cara lain untuk menurunkan kadar faedah di Sberbank. Tawaran promosi dimulakan oleh pemaju rakan kongsi, serta institusi sendiri. Senarai mereka boleh didapati di laman web rasmi. Sebagai peraturan, tawaran muncul sebaik sebelum cuti atau tarikh penting. Saham mempunyai tempoh sah terhad. Bagi mereka yang ingin menyertai, syarat khas ditetapkan yang berbeza dari gadai janji biasa.

Apakah kebaikan dan keburukan?

Pembaharuan dokumen jika terdapat kemungkinan mengurangkan kadar faedah pada gadai janji tidak boleh ditangguhkan, kerana ini akan mengurangkan beban kewangan kepada pelanggan di bawah syarat-syarat berikut: pengiraan semula jumlah keseluruhan, pengurangan pembayaran, pengurangan insurans, pengurangan tempoh perjanjian dan pembayaran hutang.

Tetapi perkhidmatan ini juga mempunyai kelemahan, sebagai contoh, ia dikehendaki menjalankan penilaian menengah atas harta yang dicagarkan oleh syarikat itu, kerana perbelanjaan tambahan ini diperlukan. Suruhanjaya itu ditetapkan oleh bank baru. Saiznya mungkin berbeza dalam setiap organisasi kewangan.

Sebab-sebab Penafian Pelanggan Bank

Harus diingat bahawa tidak ada undang-undang untuk mengurangkan kadar faedah ke atas gadai janji, mengikut mana bank dikehendaki mengira semula minat kepada klien yang telah mengambilnya lebih awal. Menukar syarat-syarat kontrak sekiranya tiada pelanggaran yang serius di mana-mana pihak adalah mungkin hanya dengan persetujuan bersama pihak-pihak.

Dengan bantuan kadar, bank melindungi risiko. Sekiranya peminjam tetap membayar obligasi, jangan terlepas pembayaran, dan mempunyai pendapatan yang stabil dengan reputasi yang positif, maka pelanggan tersebut tidak mungkin dinafikan penurunan minat. Tetapi penolakan, sebagai peraturan, mengikut kehadiran disiplin pembayaran yang rendah. Bank mengambil kira pelbagai faktor. Paling penting ialah jumlah baki.

Sekiranya pelanggan telah membayar kira-kira sembilan puluh lapan peratus hutang itu, maka membuat perubahan itu tidak sesuai. Apabila mereka menolak sebuah bank di mana gadai janji dikeluarkan, maka anda tidak perlu kecewa. Peminjam mempunyai hak untuk memohon kepada organisasi lain untuk pembiayaan semula. Oleh itu, ia mungkin untuk memilih syarat yang paling menarik untuk pinjaman.

Kadar faedah yang lebih rendah pada pinjaman gadai janji di VTB pada tahun 2019

Pelanggan bank ini akan dapat menerima kadar yang sama dengan 9.7%, melanjutkan tempoh gadai janji kepada tiga puluh tahun, dan menerima sejumlah sehingga tiga puluh juta rubel. Pembiayaan semula gadai janji mungkin hanya untuk dua rujukan. Sekiranya seseorang ingin menerima faedah atas wang yang dikeluarkan sebelum ini melalui pembiayaan semula standard, maka anda perlu menyediakan: pasport bersama dengan SNIL, ID ketenteraan (untuk lelaki), sijil (dalam bentuk cukai pendapatan 2-peribadi), salinan buruh, dokumen pinjaman dan dengan persetujuan bank untuk pembiayaan semula (ini diperlukan dalam beberapa kes).

Bagaimana untuk mengurangkan faedah gadai janji di VTB?

Untuk mengurangkan kadar faedah pada gadai janji di VTB, anda harus menghubungi cawangan institusi perbankan dengan pernyataan yang dialamatkan kepada ketua institusi kredit. Sebabnya, sebagai peraturan, ditunjukkan oleh penurunan kadar awal. Ini boleh dilakukan sepenuhnya di mana-mana cawangan VTB. Permohonan untuk mengurangkan kadar faedah ke atas gadai janji juga menunjukkan nama penuh bersama-sama dengan data pasport, alamat pendaftaran, nombor dan tarikh kesimpulan kontrak, kadar pinjaman semasa dan yang diingini, terma pinjaman, hubungan pos atau elektronik. Sebagai sebahagian daripada reka bentuk prosedur untuk menurunkan minat, petua berikut diperlukan:

- Adalah penting untuk berkenalan dengan akibat perubahan keadaan.Maklumat yang disediakan atas permintaan dari kalkulator elektronik dalam talian di laman web rasmi adalah tidak sah. Semasa pengiraan, biasanya tidak mengambil kira syarat bayaran komisen, insurans dikira pada kadar terendah dengan satu set perkhidmatan yang tidak lengkap yang disediakan, tidak diambil kira dalam jumlah kos menilai semula harta itu. Butiran tarif boleh didapati selepas menghubungi bank.

- Untuk menurunkan kadar di bawah perjanjian baru, adalah mungkin untuk menggunakan kaedah tambahan yang menjamin pembayaran, contohnya, menarik penjamin dan peminjam bersama, termasuk.

- Sebagai sebahagian daripada pembaharuan perjanjian gadai janji pada kadar yang dikurangkan, adalah dinasihatkan untuk menghubungi bank di mana projek gaji disediakan atau bayaran lain dibuat kepada peminjam atau terdapat deposit aktif. Menyelesaikan kontrak yang lebih menguntungkan dengan institusi ini akan lebih mudah. Oleh itu, pelanggan mempunyai hak untuk menurunkan kadar di bawah perjanjian gadai janji dalam beberapa kes. Prosedur sebegini mengurangkan beban kewangan, jadi membayar baki akan agak mudah.

Oleh itu, baru-baru ini, jenis pinjaman seperti gadai janji telah menjadi sangat popular. Ada kalanya pelanggan terpaksa mengambilnya dengan kadar faedah yang tinggi. Tetapi sekarang tawaran boleh dikurangkan. Untuk melakukan ini, anda mesti menulis pernyataan mengenai mengurangkan kadar faedah pada gadai janji ke bank, menawarkan pilihan yang paling sesuai untuk keadaan.