Setiap orang yang merancang pendaftaran seorang usahawan atau syarikat individu berfikir mengenai sistem cukai mana yang hendak dipilih. Ia bergantung kepada rejim yang dipilih yang menentukan berapa banyak cukai yang akan dibayar oleh organisasi, serta apa manfaat dan konsesi dari negara yang boleh digunakannya. Pada masa yang sama, usahawan sering berfikir tentang OSHO apa. Sistem ini diwakili oleh mod umum, yang boleh digunakan oleh kedua usahawan dan syarikat masing-masing. Ia adalah yang paling rumit, kerana ia adalah wajib untuk menyimpan rekod perakaunan, dan banyak yuran dikira dan dibayar.

Konsep asas

Apabila mempelajari banyak sistem percukaian yang boleh digunakan oleh usahawan di Rusia, ramai yang ingin mengetahui sistem cukai asasnya. Ciri-ciri rejim cukai ini termasuk:

- secara automatik semua syarikat atau usahawan baru dipindahkan ke sistem ini jika dalam tempoh 10 hari selepas pendaftaran mereka tidak menghantar pemberitahuan kepada Perkhidmatan Cukai Persekutuan tentang peralihan ke mod lain;

- biasanya dipilih oleh OSNO oleh syarikat dan usahawan yang perlu menggunakan VAT untuk bekerja dengan pembekal atau pelanggan yang berbeza;

- semasa memilih mod ini, adalah penting untuk mempersiapkan keperluan untuk membayar banyak yuran, serta untuk menjalankan perakaunan yang kompleks;

- yuran utama dalam mod ini adalah cukai pendapatan, menunjukkan hasil syarikat.

Ia dibenarkan untuk menggabungkan rejim am dengan rejim cukai lain yang dibenarkan di Persekutuan Rusia. Pengecualian adalah penggunaan OSNO pada masa yang sama dengan sistem cukai yang dipermudahkan atau gudang data bersatu.

Perbezaan dari sistem lain

Untuk memahami OSNO, penting untuk memahami perbezaan antara mod ini dan sistem lain. Perbezaan ini termasuk:

- rejim yang dipermudahkan digunakan semata-mata oleh pembayar cukai, sesuai untuk keperluan yang berbeza yang berkaitan dengan bilangan pekerja, keuntungan atau aset tetap, tetapi sistem umum boleh digunakan oleh mana-mana usahawan syarikat atau individu tanpa batasan;

- apabila menggunakan sistem keutamaan, beban cukai dikurangkan dengan ketara, tetapi apabila menggunakan OSHO adalah penting untuk menyediakan keperluan untuk mengira dan membayar sejumlah besar cukai;

- semestinya semua syarikat di OSNO membayar cukai harta kepada belanjawan.

Cukai pendapatan dibayar secara eksklusif semasa menggunakan rejim am. Apabila menggunakan sistem lain, hanya satu cukai dikira, menggantikan beberapa cukai yang diwakili oleh cukai pendapatan, VAT dan cukai harta.

Bilakah ia menguntungkan untuk menggunakan asasnya

Jika anda mahir dalam semua ciri OSNO, maka menggunakan mod ini sebenarnya bermanfaat. Adalah disyorkan untuk memilihnya di bawah syarat-syarat berikut:

- kontraktor utama menggunakan OSNO, oleh itu mereka membayar dan membayar balik VAT;

- aktiviti syarikat bersambung dengan ekonomi luaran negara, oleh itu adalah dinasihatkan untuk memohon rejim jika syarikat itu menjual barangan ke negara asing atau mengimport barang di seluruh sempadan ke wilayah Rusia;

- syarikat itu memilih aktiviti yang termasuk di bawah pengecualian cukai pendapatan, contohnya, yang terlibat dalam pertanian, bekerja dalam bidang perubatan atau menyediakan perkhidmatan sosial kepada penduduk.

Dalam situasi di atas, pilihan OSNO adalah penyelesaian terbaik. Pada masa yang sama, polisi perakaunan OSNO dipilih secara berasingan dan ditubuhkan oleh ketua syarikat.

Kebaikan dan keburukan menggunakan sistem

Untuk memahami apa OSNO, dan juga apabila disarankan untuk menggunakan mod, disarankan untuk mengkaji parameter positif aplikasi sistem dengan baik. Ini termasuk:

- tambah utama adalah pembayaran PPN, kerana ketika mengira yuran ini, Anda dapat menarik sejumlah besar counterparties besar yang bekerja di bawah rezim umum, karena interaksi ini memungkinkan Anda untuk mengurangi beban pajak;

- tidak ada sekatan untuk usahawan, jadi anda boleh bekerja dalam sebarang arah aktiviti, meningkatkan pendapatan dan keuntungan;

- Usahawan boleh menggabungkan OCHN dengan UTII atau sistem paten, yang memberi peluang untuk mengoptimumkan cukai.

Kelemahan memohon rejim am merangkumi keperluan untuk mengira dan membayar sejumlah besar yuran yang berbeza. Pastikan anda menggunakan bantuan akauntan profesional semasa permulaan kerja, kerana setiap tahun sejumlah besar laporan, pengisytiharan dan dokumen lain diperlukan untuk disediakan.

Nuansa menggunakan syarikat OSNO

Yang paling biasa digunakan oleh organisasi OSNO. Mod ini dipilih oleh wakil-wakil perniagaan besar. Dengan hasil yang melebihi 150 juta rubel setahun, tidak akan dapat menggunakan pelbagai sistem mudah. Ciri-ciri penggunaan OSNO oleh syarikat yang berlainan termasuk:

- perusahaan adalah pembayar cukai pendapatan, dan kadar untuk koleksi ini adalah 20% daripada keuntungan;

- Cukai pendapatan dibayar secara suku tahunan atau bulanan;

- PPN mesti dikira jika pendapatan yang diterima tidak memberikan peluang untuk mendapatkan pengecualian daripada pembayaran yuran ini;

- firma memindah pembayaran insurans untuk semua pakar yang diupah, oleh itu 26% dipindahkan ke PF, 2.9% kepada Dana Insurans Sosial, dan 5.1% daripada pendapatan setiap pekerja kepada FFOMS;

- dalam perakaunan, kaedah akruan digunakan untuk mengira yuran, tetapi dibenarkan menggunakan kaedah tunai dengan pendapatan kecil;

- pembayar cukai yang besar dikehendaki untuk mengekalkan perakaunan penuh, perakaunan mudah dipermudahkan hanya untuk syarikat kecil.

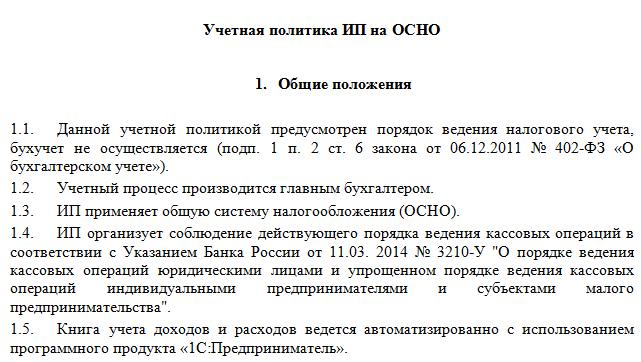

Keistimewaan menggunakan rejim am adalah keperluan untuk mengekalkan dasar perakaunan pada OSNA. Contohnya boleh dipelajari di bawah. Proses ini dilakukan oleh kedua-dua firma dan usahawan individu.

Spesifikasi untuk IP

Peralihan kepada OSNO dibenarkan bukan sahaja untuk syarikat, tetapi juga untuk usahawan swasta. Penggunaan mod IP ini mempunyai ciri-ciri berikut:

- cukai utama untuk usahawan adalah cukai pendapatan peribadi, yang membentuk 13% daripada pendapatan usahawan individu;

- bilangan laporan dan pengisytiharan yang dibuat oleh usahawan berbanding dengan syarikat dikurangkan;

- Apabila bekerja dalam apa jua cara, seorang usahawan individu wajib memindahkan bayaran tetap kepada dana negara untuk dirinya sendiri.

Biasanya, para usahawan lebih suka menggunakan mod dipermudahkan, yang dengan ketara mengurangkan beban cukai. Dengan sistem keutamaan, biasanya satu pengisytiharan dikemukakan, yang usahawan individu dapat menghasilkan. Jika OSNO dipilih, maka perakaunan adalah lebih rumit, oleh itu adalah dinasihatkan untuk segera menyewa seorang akauntan profesional.

Peraturan Peralihan

Jika usahawan individu atau ketua syarikat memutuskan untuk menggunakan rejim am, persoalan timbul bagaimana untuk menukar dari sistem cukai mudah ke sistem cukai asas. Prosedur ini boleh dilakukan dengan pelbagai cara:

- jika pendaftaran syarikat atau usahawan individu dijalankan, maka semua pembayar cukai akan secara automatik dipindahkan ke OSNO, oleh itu, jika anda tidak menghantar notis peralihan kepada rejim lain kepada Perkhidmatan Cukai Persekutuan dalam masa 10 hari, anda boleh menggunakan rejim am;

- untuk beralih dari rejim lain, cukup hanya untuk memfailkan notis penarikan diri dari sistem keutamaan pada awal tahun;

- jika usahawan syarikat atau individu berhenti untuk memenuhi keperluan sistem yang mudah, ia secara automatik beralih ke mod umum.

Selalunya, usahawan bertukar kepada OSNO yang melanggar keperluan untuk menggunakan mod yang mudah dipermudahkan.Sebagai contoh, pendapatan mereka boleh meningkat kepada 150 juta rubel. lebih daripada 100 orang didaftarkan setiap tahun atau kakitangannya. Sekiranya UTII digunakan, maka kemungkinan besar pada masa tertentu pihak berkuasa tempatan di rantau tertentu akan melarang penggunaan rejim ini.

Untuk peralihan, tidak perlu membuat permohonan untuk OCO, kerana ia cukup untuk membuat notis penamatan aktiviti untuk rejim terpilih yang telah dipilih sebelumnya.

Apakah laporan yang dikumpulkan oleh syarikat?

Jika firma memilih rejim am, jenis dokumen berikut disediakan secara berkala:

- Pulangan VAT dicadangkan sekali seperempat, dan yuran itu sendiri dipindahkan setiap bulan;

- laporan cukai pendapatan yang dibentuk setiap suku tahun dan diserahkan oleh hari ke 28 bulan selepas suku pelaporan;

- penyata kewangan yang dibentangkan oleh penyata untung rugi dan kunci kira-kira, lebih-lebih lagi, dokumen-dokumen ini dikemukakan sebelum 1 April;

- pengisytiharan cukai pengangkutan;

- laporan cukai hartanah, yang mengambil kira objek cukai digunakan untuk perniagaan syarikat.

Sekiranya syarikat itu menangguhkan kerja pada masa tertentu, maka ia dibenarkan membuat dan mengemukakan perakuan sifar. Di ESSA, pelaporan boleh dikemukakan secara elektronik atau secara bertulis. Dalam kes pertama, tandatangan digital diperlukan.

Pelaporan untuk IE

Usahawan mesti menyusun jenis laporan berikut mengenai OSNO:

- Pulangan VAT;

- Pengisytiharan 3-NDFL untuk majikan disusun sekali setahun, lebih-lebih lagi, jika ketua adalah penduduk Persekutuan Rusia, 13% akan dikenakan atas pendapatannya, dan jika dia bukan pemastautin, 30% akan dikenakan;

- jika nilai kadaster dikira untuk harta yang digunakan dalam proses kerja, maka cukai harta dibayar untuk itu, oleh itu, perisytiharan dibuat setiap tahun untuk koleksi ini.

Di samping itu, firma dan usahawan menyediakan pelbagai lesen dan permit untuk kawasan kerja yang dipilih. Jika mereka menyewa pakar, maka anda perlu membayar semua sumbangan warga kepada Perkhidmatan Cukai Persekutuan dan pelbagai dana negeri. Satu laporan disediakan sebelum 1 April setiap tahun untuk pekerja, dan 6-NDFL deklarasi juga diserahkan. Dokumen khas dipindahkan ke PF dan dana negeri lain.

Gabungan dengan mod lain

Ia dibenarkan untuk menggabungkan sistem percukaian sistem percukaian khas dengan rejim lain, tetapi pengecualiannya adalah USCH dan sistem cukai mudah. Oleh itu, mod biasa yang paling biasa digunakan bersempena dengan UTII.

Apabila menggunakan pelbagai sistem, penting untuk mengetahui peraturan untuk mengekalkan perakaunan yang berasingan. Bagi setiap cukai, pendapatan dan perbelanjaan dikira. Sekiranya beberapa kos digunakan untuk dua sistem, mereka diperuntukkan apabila mengambil kira aktiviti terpilih.

Kesimpulannya

OSNO adalah rejim am yang boleh digunakan oleh IP dan pelbagai syarikat. Menggunakan sistem ini mempunyai banyak kelebihan dan beberapa kelemahan. Terdapat beberapa situasi di mana penggunaan OSNO adalah yang paling bermanfaat untuk pembayar cukai.

Jika syarikat atau usahawan individu memilih rejim am, maka mereka harus memahami apa yang perlu dibayar cukai, serta laporan yang disediakan oleh Perkhidmatan Cukai Persekutuan. Sekiranya anda melanggar undang-undang cukai, anda perlu menghadapi denda yang serius.