Jika kesilapan dikenalpasti dalam laporan yang diberikan kepada pihak berkuasa pengawalseliaan, pemfailan pengisytiharan yang dikemaskini adalah perlu. Dalam Kod Cukai terdapat Seni. 81, mengawal selia prosedur untuk peruntukannya. Marilah kita lebih lanjut mempertimbangkan bagaimana pengisian deklarasi menjelaskan.

Soalan umum

Dalam sesetengah kes, selepas melaporkan kepada Perkhidmatan Cukai Persekutuan, pembayar mendapati bahawa dokumentasi tidak mencerminkan maklumat tertentu atau terdapat kesilapan yang berkaitan dengan perubahan dasar yang dikenakan cukai. Oleh itu, ini akan menjejaskan jumlah bayaran wajib. Selaras dengan Perkara 81 Kanun Cukai, entiti itu mesti mengemukakan perisytiharan terkini. Pertama sekali, pembayar mesti menentukan sama ada kesilapan pelaporan mengakibatkan pengurangan amaun pembayaran. Selaras dengan ini, dia akan mempunyai hak atau kewajipan untuk membuat penyelarasan kepada dokumen itu.

Peraturan umum

Selaras dengan Artikel 81 dan 54 Kanun Cukai, jika kesilapan dikesan dalam tempoh semasa apabila mengira asas yang berkaitan dengan tempoh masa sebelumnya, pengiraan semula obligasi dijalankan dalam tempoh pengesanan ketidaktepatan. Oleh itu, pembayar menyediakan pulangan cukai yang dikemas kini untuk tempoh di mana penyimpangan itu dibuat. Di samping itu, dalam beberapa kes, pemeriksaan memerlukan perakuan pengiraan. Ia mencerminkan sebab-sebab untuk membuat penyesuaian kepada kenyataan yang dikemukakan sebelum ini. Dalam amalan, kesulitan tertentu sering timbul dalam penyediaan dokumen. Apabila mengisi pengisytiharan itu, beberapa perkara tertentu harus diambil kira.

Nuansa

Perisytiharan yang disemak harus mengandungi jumlah pembayaran yang dikira dengan betul, dan bukan perbezaan antara nilai yang benar dan pemindahan yang telah dibuat. Hasil pemeriksaan yang dijalankan oleh pemeriksaan untuk tempoh di mana kesalahan dikenalpasti, tidak perlu mengambil kira pelaporan yang dipinda. Tarikh akhir untuk mengemukakan dokumen pembetulan kepada Kod Cukai tidak ditakrifkan. Dalam hal ini, perisytiharan yang dikemaskini boleh dihantar pada bila-bila masa selepas pengesanan ralat. Kecacatan ini akan diiktiraf sebagai diperbetulkan hanya jika entiti menyediakan perisytiharan terkini. Jika badan kawalan bermula atau menghantar notis pelantikan audit, maka tidak ada arti dalam menyusun dokumen pembetulan.

Contoh

Organisasi pada suku ke-2 tahun 2007 mendapati gangguan pada suku pertama. Oleh itu, pulangan perakaunan dan cukai dikemukakan dengan kesilapan. Syarikat mesti menyediakan dokumen pembetulan. Oleh itu, adalah perlu untuk menjelaskan perisytiharan keuntungan dan potongan lain untuk suku pertama. Dalam perakaunan, pembetulan kesilapan dilakukan mengikut peraturan perenggan 11 Garis Panduan mengenai prosedur untuk memproses dan melaporkan. Mereka telah diluluskan oleh perintah Kementerian Kewangan No. 67 tahun 22 Julai 2003. Menurut Garis Panduan, jika kesilapan dikesan dalam tahun laporan, sebarang pembetulan terhadap penyata yang telah dikemukakan tidak diperlukan. Pelarasan diambil kira pada bulan di mana gangguan telah dikesan. Perlu diingat bahawa jika jumlah cukai berkurangan semasa klarifikasi, badan kawalan boleh memeriksa semula tempoh berkenaan dengan perubahan yang diperkenalkan. Walau bagaimanapun, ini dibenarkan sekiranya dalam tempoh tiga tahun sebelum tahun di mana distorsi dikesan.

Butiran tarikh akhir

Seperti yang dinyatakan di atas, Kod Cukai tidak menetapkan tempoh yang jelas di mana perisytiharan pengisytiharan cukai pendapatan atau pembayaran lain disediakan.Ini berikutan dengan pembentangan dokumen pembetulan pada tahun semasa bagi tempoh-tempoh yang mana undang-undang batasan telah tamat, pihak berkuasa kawalan tidak boleh menolak untuk menerimanya. Walau bagaimanapun, pemeriksaan di tapak hanya boleh meliputi 3 tahun terdahulu sebelum keputusan yang dibuat. Ini adalah dari ini bahawa jika perusahaan telah mengesan kesilapan dalam tempoh yang mana pemeriksaan tidak berlaku, tidak ada arti dalam membetulkannya. Pertama sekali, ini disebabkan oleh fakta bahawa Perkhidmatan Cukai Persekutuan tidak akan dapat memeriksa tempoh masa ini, walaupun terdapat tunggakan pembayar. Di samping itu, subjek tidak akan dapat kembali atau mengecaj kelebihan pembayaran jika jumlah potongan berkurangan semasa pembetulan. Oleh itu, penyesuaian kewajipan pembayar tidak melebihi tempoh tiga tahun.

Situasi kontroversial

Menurut Art. 78 Kod, amaun yang dibayar secara berlebihan hendaklah ditolak daripada pembayaran cukai atau lain-lain cukai yang akan datang, tunggakan potongan lain atau dikembalikan. Permohonan yang sama boleh dihantar dalam masa tiga tahun dari tarikh pembayaran. Dalam situasi sedemikian, masalah mungkin timbul. Pembayar menyediakan perisytiharan terkini dengan jumlah potongan yang dikurangkan dan penyata offset. Pada tarikh penghantaran dokumen, tempoh di mana pihak berkuasa penyeliaan berhak untuk mengesahkan pelaporan telah tamat tempoh. Sehubungan itu, pemeriksaan itu tidak mempunyai sebab untuk menjalankan aktiviti penuh mengenai dokumentasi.

Dalam kes ini, FTS mengesyorkan bahawa unit wilayah menerima perisytiharan pembetulan. Permohonan bagi seting atau pengembalian wang hendaklah dianggap dengan mengambil kira kertas sokongan yang disediakan oleh pembayar dengan terbitan keputusan yang bersesuaian. Oleh itu, beban bukti terletak pada subjek. Sekiranya pulangan VAT yang dikemaskini dikemukakan dan jumlah potongan dikurangkan di dalamnya, permohonan yang sepadan untuk mengimbangi / bayaran balik tidak akan dipenuhi. Untuk pembayaran ini, momen yang berbeza telah ditetapkan di mana pengiraan statut batasan bermula. Ia adalah tarikh kalendar hujung tempoh yang berkaitan. Jika pengisytiharan VAT dikemaskini dikemukakan selepas 3 tahun dari tarikh penyelesaian tempoh masa di mana perbezaan positif dinyatakan, ia tidak akan dikembalikan.

Perisytiharan pengisytiharan semula

Pendaftaran dijalankan dengan bentuk yang sama yang digunakan untuk membuat maklumat awal. Perisytiharan terkini mengenai sistem cukai yang dipermudahkan atau sistem percukaian yang lain termasuk lembaran yang sama yang terdapat dalam pernyataan asal, dengan penggantian maklumat yang salah dengan maklumat yang benar, serta penambahan data yang tidak ditentukan sebelumnya. Bahagian 8-12 mengandungi bidang khas. Ia diisi hanya selepas penjelasan perisytiharan - 001 "Relevan data yang disediakan sebelum ini". Seksyen 8-9 dilaksanakan oleh pembayar, 10-11 - oleh ejen. Dalam Sec. 12, maklumat dimasukkan oleh orang yang tidak membayar VAT, tetapi yang telah menyerahkan invois kepada pelanggan. Lajur 001 boleh mempunyai salah satu nilai berikut:

- 0 - jika perlu, betulkan data yang dicerminkan dalam seksyen ini. Dalam bidang lain dengan tanda 0 masukkan maklumat yang betul.

- 1 - jika anda tidak perlu membuat perubahan, kerana data yang disediakan sebelum ini adalah betul. Bidang lain ditandai dengan sengkang.

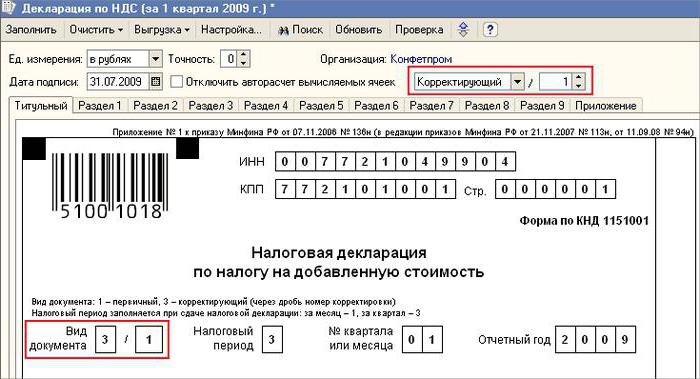

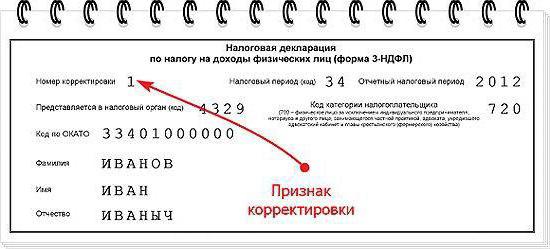

Halaman sampul juga mempunyai medan yang diperlukan - nombor pembetulan. Nombor dimasukkan di dalamnya, yang bersamaan dengan nombor bersiri indikasi perubahan dalam pernyataan. Dalam hal permulaan perisytiharan perisytiharan, 001 ditetapkan.Dengan setiap pelarasan berikutnya, angka itu berubah dalam peningkatan pesanan - 002, 003, dan sebagainya.

Ciri-ciri Penggantian

Sesetengah kesukaran timbul apabila menyediakan dokumen pembetulan berkenaan dengan perusahaan yang tidak lagi wujud, tetapi tugas dan haknya telah dipindahkan ke syarikat lain. Keadaan ini adalah ciri penyusunan semula yang dilakukan dalam bentuk kesertaan.Di sini hendaklah merujuk kepada Art. Kod Cukai 50. Dalam perenggan 5 dikatakan bahawa dalam hal bergabung dengan satu badan hukum kepada yang lain, perusahaan gabungan bertindak sebagai penerima tugas mengenai kewajiban untuk memotong pembayaran wajib. Sekiranya pengganti yang dikenal pasti dalam laporan-laporan yang disediakan oleh syarikat sebelum penyusunan semula, herotan yang membawa kepada pengurangan amaun yang perlu dibayar, maka dia mesti membuat dokumen pembetulan dan membentangkannya bagi pihaknya. Perisytiharan yang dikemas kini dihantar ke tempat pendaftaran organisasi gabungan.

Titik penting

Jangan lupa bahawa kepastian dengan tempat penyediaan dokumen pembetulan tidak mengecualikan pengganti dari menetapkan belanjawan, yang sepatutnya menerima amaun tersebut. Jika ini adalah tahap persekutuan, maka tidak akan ada kesukaran. Masalah mungkin timbul jika cukai harus dikreditkan ke belanjawan daerah. Katakan, semasa penyusunan semula dalam bentuk penyertaan, entiti undang-undang yang terletak di wilayah salah satu mata pelajaran negara tidak lagi wujud. Semasa karyanya, kesilapan telah didedahkan dalam laporan yang dikemukakan sebelum ini. Penerima tugasan terletak di wilayah lain. Dia mengemukakan dokumen pembetulan ke alamat akaunnya, dan membayar balik jumlah tunggakan kepada belanjawan entiti yang mana ia akan ditolak oleh sekutu.

Pilihan

Sekiranya maklumat palsu dan penyelewengan ditemui dalam kenyataan yang tidak membawa kepada pengurangan jumlah cukai, peruntukan dokumen pembetulan adalah hak dan bukan kewajipan pembayar. Dalam edisi sebelumnya Art. 81 NK tidak ada perkataan seperti itu. Akibatnya, hak subjek itu tidak selalu dikaitkan dengan kewajipan pemeriksaan untuk menerima laporan yang dipinda. Pada masa ini, keengganan penolakan FTS menjadi jelas. Struktur kawalan wajib menerima pernyataan yang telah diperbaharui dan mendaftarkannya tidak lewat dari hari (hari kerja) yang mengikuti jumlah kalender dokumen.

Penafian

Perisytiharan yang disemak semula itu boleh digunakan sebagai mekanisme yang menyelamatkan pembayar daripada mengenakan penalti. Keadaan ini dibenarkan dalam keadaan tertentu. Jika pelaporan pembetulan dikemukakan kepada pemeriksaan selepas selesai tarikh akhir untuk memfailkan perisytiharan dan tempoh potongan pembayaran, subjek dikecualikan daripada liabiliti jika:

- Dokumen dihantar sehingga orang mendapati bahawa badan kawalan mendedahkan fakta pengurangan jumlah yang perlu dibayar atau pelantikan pemeriksaan di tapak. Dalam kes ini, sebelum peruntukan pelaporan pembetulan, entiti tersebut memotong pembayaran dan minat yang hilang.

- Perisytiharan yang dikemaskini dikemukakan setelah audit di tapak untuk tempoh yang relevan, akibatnya tidak ada kesalahan atau tidak mencerminkan apa-apa maklumat yang mengarah ke pengurangan jumlah yang kena dibayar diturunkan.

Pengecualian daripada liabiliti membayangkan pengecualian denda. Dalam kes ini, kewajipan membayar faedah kekal. Ini disebabkan fakta bahawa mereka tidak terpakai untuk langkah-langkah liabiliti cukai. Di samping itu, Keputusan Mahkamah Timbang Tara Tertinggi Persekutuan Rusia No. 5 bertarikh 02.28.2001 menetapkan bahawa dalam kes ini pengecualian dari liabiliti yang ditakrifkan dalam Perkara 120 dan 122 Kanun Cukai dimaksudkan.

Kesimpulannya

Isu mengenai penyisihan jumlah cukai mengikut pernyataan pembetulan diputuskan oleh badan kawalan selepas pendaftaran pelaporan yang dipinda. Pemeriksaan boleh menolak subjek. Dalam kes ini, perisytiharan terkini hanya akan didaftarkan dan diambil kira. Sekiranya keputusan itu positif, pekerja Perkhidmatan Cukai Persekutuan mesti mengambil beberapa tindakan. Pertama sekali, dia diwajibkan untuk membatalkan pendaftaran perisytiharan pindaan yang dikemukakan. Selepas itu, dia menggunakan prosedur khas untuk menetapkan dokumen pembetulan. Jika kesilapan yang membawa kepada perubahan dalam jumlah cukai diturunkan selepas tempoh tiga tahun, entiti itu tidak boleh mengemukakan perisytiharan terkini.Dalam hal ini, penyediaan dokumen pembetulan bukanlah kewajiban, tetapi hak pembayar.