Pulangan cukai adalah penyata rasmi oleh pembayar mengenai pendapatan yang diterima olehnya untuk tempoh tertentu, faedah dan diskaun yang dikenakan kepada mereka. Dokumen ini dikemukakan kepada badan yang diberi kuasa dalam bentuk yang diluluskan khas. Berdasarkan maklumat yang terkandung di dalamnya dan kadar cukai yang dikenakan pada masa penghantaran, Perkhidmatan Cukai Persekutuan memantau jumlah bayaran yang perlu dibayar. Perundangan ini mengandungi pelbagai pilihan untuk mewujudkan persekitaran yang membolehkan para usahawan. Subjek-subjek yang disebabkan oleh satu sebab atau yang terpaksa menggantung aktiviti mereka tidak diketahui. Bagi usahawan sedemikian, satu penyata cukai yang dipermudahkan disediakan. Pertimbangkan dokumen ini dengan lebih terperinci.

Maklumat am

Pulangan cukai tunggal yang dipermudahkan, model yang dibentangkan dalam artikel itu, telah diluluskan oleh perintah Kementerian Kewangan No. 62n. Dokumen ini dikemukakan kepada badan kawalan yang diberi kuasa oleh entiti yang membayar beberapa yuran, tetapi tidak menjalankan aktiviti semasa tempoh pelaporan, tidak menjalankan sebarang operasi yang melibatkan pemindahan dana di meja tunai mereka atau akaun bank, dan yang tidak mempunyai objek cukai atas potongan tersebut. Ringkasnya, satu pulangan cukai yang dipermudahkan adalah satu bentuk ringkasan maklumat mengenai laporan sifar. Prosedur penyerahannya dikawal selia oleh perenggan 2 Art. 80 Kod Cukai. Borang Dokumen di KND 1151085.

Titik penting

Borang penyertaan cukai tunggal yang disederhanakan bertujuan untuk usahawan yang, sepanjang tempoh pelaporan, tidak mempunyai pergerakan dana di akaun mereka atau di meja tunai. Sesetengah subjek salah faham peraturan ini. Beberapa usahawan percaya bahawa kekurangan dana yang lengkap adalah kekurangan pendapatan. Perlu diingatkan bahawa kos perbuatan perusahaan sebagai pergerakan wang. Selaras dengan peruntukan bab 21, 25, 30, 24 Kanun Cukai, pembayar tidak dikecualikan daripada kewajipan untuk membayar yuran kepada bajet jika dia tidak menjual perkhidmatan, kerja, barangan.

Ciri-ciri

Pulangan cukai tunggal yang dipermudahkan untuk usahawan individu, pada asasnya, menggantikan pelaporan tiga bayaran mandatori:

- VAT.

- Potongan dari pendapatan.

- Cukai harta.

Tetapi terdapat situasi apabila pembayar yang tidak menjalankan perniagaan dan tidak menerima pendapatan tidak boleh menggunakan UDMD. Sebagai contoh, aset tetap dipajak, pembayaran yang memberi kesan kepada jumlah keuntungan dan harus ditunjukkan dalam pengisytiharan yang sepadan. Dalam kes ini, syarikat bukan operasi mengalami kerugian. Pajakan boleh dibayar dengan r / s dan ditandakan dengan VAT. Dalam kes ini, organisasi menyerahkan laporan mengenai cukai secara ext. kos. Sekiranya syarikat mempunyai pekerja, ia dibayar gaji. Oleh itu, ini memerlukan perbelanjaan organisasi. Dalam kes sedemikian, satu pulangan cukai yang dipermudahkan tidak boleh digunakan.

Kes tunggal

Pulangan cukai tunggal yang diserahkan dikemukakan oleh syarikat yang baru diwujudkan yang tidak menjalankan perniagaan, belum lagi membuka akaun bank dan tidak mempunyai aset tetap pada lembaran imbangannya. Ini bermakna modal dibenarkan organisasi harus dibentuk daripada aset yang tidak tertakluk kepada pencukaian.

Perintah am

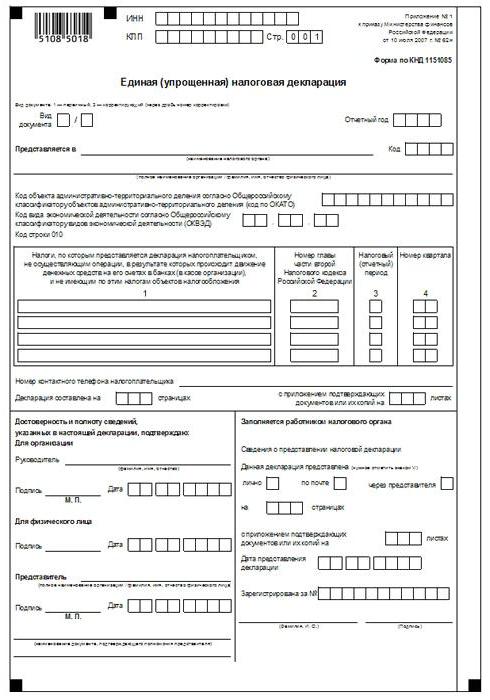

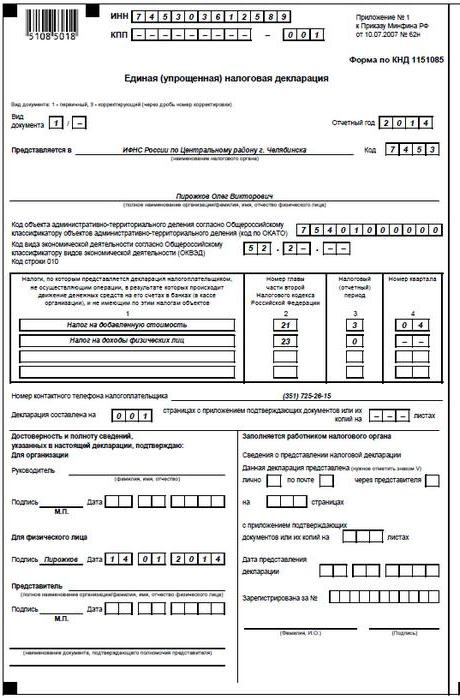

Pulangan cukai yang dipermudahkan terdiri daripada 2 helai.Yang pertama menunjukkan jenis potongan yang sebenarnya, pelaporan disediakan. Lembaran kedua mengandungi maklumat mengenai pembayar - individu yang bukan usahawan. Suku ini adalah tempoh pelaporan yang mana satu penyata cukai dipermudahkan dipersembahkan. Tarikh tutup tidak lewat daripada hari ke-20 bulan yang berlaku selepas akhir tempoh. Dokumen tersebut dibentangkan kepada Perkhidmatan Cukai Persekutuan di lokasi organisasi atau alamat individu. Pelaporan dikemukakan dalam bentuk elektronik atau kertas.

Pembayar boleh datang ke Perkhidmatan Cukai Persekutuan secara peribadi atau menghantar wakilnya ke perkhidmatan tersebut. Undang-undang juga membenarkan penghantaran dokumen melalui pos. Jika pembayar kehilangan tarikh akhir untuk mengemukakan pulangan cukai tunggal yang mudah, denda dikenakan ke atasnya di bawah Perkara 119 Kanun Cukai. Apabila menghantar dokumen dengan mel berdaftar, perlu membuat tambahan inventori pelaburan. Dalam borang kertas, 2 salinan pelaporan disediakan. Dalam bentuk elektronik, pengisytiharan itu dikemukakan terus melalui laman web Perkhidmatan Cukai Persekutuan atau melalui perjanjian melalui EDI. Jika dokumen itu dibentangkan oleh wakil, dia mesti mempunyai kuasa wakil yang mengesahkan pihak berkuasa yang berkenaan.

Pulangan cukai tunggal yang dipermudahkan: borang contoh (peraturan)

Secara umum, dokumen itu tidak jauh berbeza daripada pelaporan biasa. Walau bagaimanapun, apabila menyusunnya, anda harus mematuhi beberapa peraturan. Pulangan cukai tunggal yang mudah boleh diajukan pada komputer atau secara manual. Bagi usahawan individu, maklumat harus dimasukkan hanya pada halaman pertama. Apabila mengisi, ia dibenarkan menggunakan dakwat hitam atau biru. Pada kedua-dua halaman maklumat pelaporan mesti dimasukkan ke individu yang bukan usahawan dan tidak menunjukkan TIN. Pembetulan dalam perisytiharan tidak dibenarkan.

Page 1

Dalam bidang "INN", organisasi dan usahawan individu harus menunjukkan nombor pembayar cukai mereka mengikut perakuan yang dikeluarkan oleh Perkhidmatan Cukai Persekutuan untuk pendaftaran. Usahawan individu tidak mengisi ruang "KPP". Oleh itu, maklumat di sini hanya disediakan oleh organisasi. Lajur "Jenis dokumen" diselesaikan seperti berikut:

- Sekiranya pelaporan disediakan untuk kali pertama - letakkan "1 / -".

- Jika pembetulan pertama, nyatakan "3/1".

- Jika pembetulan kedua adalah "3/2".

Dalam lajur "Laporan tahun", masing-masing, menunjukkan tahun di mana UDMT disediakan. Dalam baris "Disediakan dalam ..." masukkan nama jabatan Perkhidmatan Cukai Persekutuan, yang memberikan perisytiharan mudah. Sekiranya seseorang mengemukakan dokumen, nama penuhnya ditunjukkan tanpa singkatan (sepenuhnya, menurut data pasport). Organisasi memasuki nama penuh mereka. Dalam baris "Kod OKATO" menunjukkan kod OKTMO (perubahan yang diperkenalkan sejak 1 Januari 2014). Dalam lajur "Kod jenis aktiviti ekonomi mengikut OKVED" masukkan jawatan digital oleh pengelas. Kod hadir dalam ekstrak USRLE atau USRIP.

Jadual

Lajur 1 dan 2 menunjukkan garisan mengikut baris nama cukai yang mana perisytiharan mudah dikemukakan. Potongan mestilah dibuat selaras dengan penetapan angka bab yang terkandung dalam bahagian kedua Kanun Cukai. Selanjutnya, dokumen tersebut mengandungi Lampiran 1. Dalam lajur kedua, menunjukkan bilangan bab yang berkaitan Kod Cukai. Sekiranya tempoh cukai suku itu muncul, dalam tiga kotak sel ditandakan 3. Baris keempat menunjukkan, sebenarnya, bilangan suku itu sendiri yang laporannya diserahkan:

- Yang pertama ialah 01.

- Yang kedua ialah 02.

- Yang ketiga ialah 03.

- Keempat ialah 04.

Untuk potongan anggaran, tempoh cukai yang ditubuhkan dalam setahun, dan untuk melaporkan - setengah tahun, seperempat, sembilan bulan, dalam sel yang bersamaan baris 3 memasuki nilai tempoh:

- Suku - 3.

- Tahun - 0.

- 9 bulan - 9.

- Enam bulan - 6.

Lengkung diletakkan di dalam lajur itu sendiri.

Maklumat tambahan

Dalam talian "Nombor telefon perhubungan pembayar" menunjukkan nombor dalam sebarang format.Dalam lajur "Pengisytiharan dibingkai pada halaman" masukkan nombor helaian yang membentuk dokumen (002, sebagai contoh). Dalam garis "dengan permohonan mengesahkan (mengesahkan) dokumen atau salinan mereka" menunjukkan bilangan helaian yang dilampirkan pada penyataan. Sekiranya mereka tidak hadir, letakkan sengkang.

Pengesahan

Kesempurnaan dan kesahihan maklumat mesti diperakui:

- Hanya dengan tandatangan pembayar, jika dia seorang individu (termasuk usahawan).

- Nama dokumen yang mengesahkan pihak berkuasa (kuasa wakil), jika dokumen itu dibentangkan oleh wakil subjek.

- Tandatangan kepala dengan penyahsulitan, meterai, jika deklarasi diserahkan oleh organisasi.

Dalam semua kes, tarikh penyusunan dokumen semestinya ditetapkan.

Tanggungjawab

Perundangan ini menetapkan pelbagai sekatan bagi entiti yang melanggar tarikh akhir untuk memfailkan pulangan cukai. Sekiranya penyerahan laporan kepada seorang usahawan tidak lama lagi, denda sebanyak 1 ribu rubel boleh dikenakan - sekiranya sumbangan mandatori dibuat kepada belanjawan. Sekiranya cukai belum dibayar, penalti dikenakan tambahan sebanyak 5% daripada jumlah hutang, tetapi tidak kurang daripada 1 ribu rubel. Perlu juga diperhatikan bahawa jika usahawan tidak mempunyai hak untuk menyerahkan perisytiharan yang mudah, tetapi menyerahkannya, dia menghadapi denda atas laporan yang tidak diwakili mengenai cukai yang harus dilaporkan.

Apakah yang perlu saya lakukan sekiranya IODN disampaikan secara tidak sengaja?

Dalam amalan, terdapat situasi apabila perisytiharan mudah telah diserahkan, dan kemudian pada akaun semasa atau di meja tunai pergerakan dana telah mula atau objek cukai telah dikenalpasti. Apa yang perlu dilakukan dalam kes ini? Dalam keadaan ini, anda perlu memfailkannya menjelaskan perisytiharan untuk cukai dicerminkan dalam dokumen mudah. Dalam kes ini, nombor pelarasan akan menjadi 1. Pelaporan utama dalam kes ini adalah perisytiharan mudah yang disampaikan sebelum ini. Tiada penjelasan disediakan untuk UDM. Peruntukan ini adalah berdasarkan surat dari Kementerian Kewangan dan pendapat mahkamah.

Kesimpulannya

Kes-kes apabila dibenarkan untuk mengemukakan pelaporan tunggal yang ringkas jelas ditakrifkan dalam undang-undang. Pertama sekali, ini adalah kekurangan aliran tunai di meja tunai atau di akaun perusahaan. Ia bukan sahaja mengenai penerimaan keuntungan, tetapi juga mengenai operasi perbelanjaan. Kekurangan aliran tunai di meja tunai dan akaun penyelesaian sebenarnya adalah penggantungan sebarang aktiviti perusahaan. Iaitu, dalam kes ini, tidak ada operasi pendapatan atau perbelanjaan yang boleh dijalankan. Perkara ini mesti difahami dengan jelas untuk mengelakkan masalah dengan perkhidmatan cukai.

Undang-undang ini tidak mengandungi sebarang sekatan terhadap jumlah geran UNDM. Ini bermakna seorang usahawan boleh memfailkan pelaporan cukai yang dipermudahkan selama beberapa tempoh. Pengenalan dokumen ini ke dalam peredaran boleh menjimatkan masa sebagai perkhidmatan kawalan, dan pembayar. Perisytiharan ringkas hanya terdiri daripada dua helai, yang mana penyelesaiannya, sebagai peraturan, tidak disertai oleh sebarang kesulitan.