Selaras dengan undang-undang yang terpakai, tidak lewat daripada hari ke 25 dalam bulan selepas tempoh cukai terdahulu, mana-mana syarikat mesti menyusun kembali VAT. Arahan untuk mengisi perlu diketahui oleh setiap orang yang diberi kuasa untuk tindakan ini, tetapi ada yang tidak dapat memahami ciri-ciri individu, dan sebarang kesalahan di sini agak tidak menyenangkan.

Apa ini?

Pulangan cukai adalah penyata pembayar cukai khas:

- mengenai perbelanjaan yang ditanggung dan keuntungan;

- pelbagai objek yang tertakluk kepada pencukaian;

- asas dan faedah cukai;

- sumber utama pendapatan;

- jumlah cukai dikira;

- maklumat lain yang mungkin menjadi asas untuk mengira dan membuat pembayaran cukai.

Setiap syarikat di tempat pendaftarannya dengan Perkhidmatan Cukai Persekutuan mengikut format yang ditetapkan mesti disediakan dalam bentuk elektronik dengan pulangan VAT. Arahan untuk mengisi termasuk semua keperluan asas untuk maklumat yang disiarkan dalam dokumen tersebut. Ia cukup untuk melakukan segala-galanya dengan betul dan tidak termasuk ralat. Ia juga perlu diperhatikan bahawa semua dokumentasi yang berkaitan mesti dilampirkan kepada perisytiharan, senarai yang juga ditentukan oleh Kod Cukai semasa.

Penting untuk mengetahui

Tidak semua orang tahu bahawa sejak 2014, edisi baru berkuatkuasa, mengikut mana setiap pembayar cukai atau ejen cukai tanpa gagal, mesti menyediakan Perkhidmatan Cukai Persekutuan di tempat pendaftarannya dengan perisytiharan khusus dalam bentuk elektronik dalam format yang ditentukan melalui saluran komunikasi khusus menggunakan pengendali EDI. Walau bagaimanapun, tidak ada perbezaan dalam bilangan pekerja yang bekerja di syarikat itu - dalam mana-mana hal, pulangan VAT mesti disediakan. Arahan pemfailan sehingga 31 Disember 2013 menetapkan keperluan untuk dibimbing oleh perenggan 3 Perkara 80 dari Kod Cukai semasa, yang membenarkan pelaporan di atas kertas jika purata bilangan pekerja kurang daripada 100 orang. Juga, dalam bentuk elektronik, sebarang dokumentasi boleh disediakan, yang menurut Kod Cukai mesti disampaikan bersama dengan perisytiharan.

Siapa yang boleh mengambil gambar?

Sekiranya pelbagai organisasi dan usahawan individu untuk tiga bulan sebelum ini mempunyai jumlah pendapatan daripada penjualan mana-mana barangan tidak termasuk VAT tidak lebih daripada dua juta Rubles, maka dalam hal ini mereka tidak sepatutnya membuat deklarasi VAT yang sepadan. Arahan pengisian juga menyediakan pembebasan lengkap orang tersebut dari mana-mana tugas pembayar cukai.

Tetapi pada masa yang sama, jangan lupa bahawa jika pembayar cukai itu memutuskan untuk mengeluarkan invois kepada pengguna, di mana dia memperuntukkan jumlah cukai, maka dalam kes ini ia mesti diserahkan kepada belanjawan negara. Oleh yang demikian, dalam hal ini, arahan langkah demi langkah untuk mengisi penyata VAT perlu dipatuhi dan kesesuaian penyusun dokumen ini harus diambil kira.

Pembayar cukai yang memutuskan untuk beralih kepada UTII, Cukai Sosial Bersepadu, USN, atau PSN tidak boleh diiktiraf sebagai pembayar VAT, tetapi syarikat atau usahawan yang menggunakan "ditaksir" -NVD atau "dipermudahkan" -USN masih perlu membayar cukai ke atas import ke wilayah Rusia apa-apa barang.Antara lain, dalam hal menggunakan UTII, Cukai Sosial Bersepadu, USN, atau PSN, arahan langkah demi langkah juga disediakan untuk mengisi pulangan VAT jika pelbagai operasi dilaksanakan di bawah perjanjian perkongsian mudah atau pelaburan, serta pengurusan amanah bagi sebarang perjanjian atau perjanjian konsesi.

Sekiranya syarikat mengeluarkan invois VAT di mana VAT diperuntukkan, ia juga perlu membayar cukai ini dengan penyerahan perisytiharan yang sepadan. Dengan kata lain, organisasi yang menggunakan sistem cukai mudah dengan objek "pendapatan" isu percukaian adalah invois kepada pelanggannya di mana VAT diperuntukkan, yang secara automatik mewajibkannya membayar sepenuhnya cukai ini kepada belanjawan negeri dan menyerahkan kepada pihak berkuasa yang berkenaan semua dokumen sebagai Ini dikehendaki oleh arahan untuk mengisi pulangan cukai VAT. Pada masa yang sama, apabila mengira cukai tunggal, jumlah VAT tidak boleh dimasukkan dalam jumlah keuntungan.

Penyerahan perisytiharan mudah

Sekiranya pembayar cukai tidak terlibat dalam mana-mana operasi di mana wang dipindahkan melalui akaun banknya, dan juga tidak melupuskan apa-apa objek cukai VAT, maka dalam hal ini arahan untuk mengisi pengembalian pajak VAT memberikan kemungkinan untuk memberikan mereka deklarasi mudah. Perkhidmatan Cukai Persekutuan mengatakan bahawa bagi pembayar tersebut tidak ada keperluan untuk menyerahkan semua dokumen secara eksklusif dalam format elektronik.

Apa yang akan berlaku jika anda tidak bayangkan?

Mana-mana syarikat mesti mengemukakan pulangan VAT tepat pada masanya. Arahan untuk mengisi, khususnya undang-undang semasa dan norma undang-undang - semua ini dengan jelas menunjukkan bahawa dokumen-dokumen mesti dikemukakan tepat pada masanya, jika tidak, syarikat akan didenda 5% dari cukai itu sendiri. Penalti ini perlu dibayar untuk setiap bulan yang tidak lengkap atau penuh kelewatan dari hari yang ditetapkan terakhir untuk pemfailan perisytiharan ini, manakala jumlah denda tidak boleh melebihi 30% daripada jumlah cukai atau kurang daripada 1000 Rubel.

Mengisi contoh

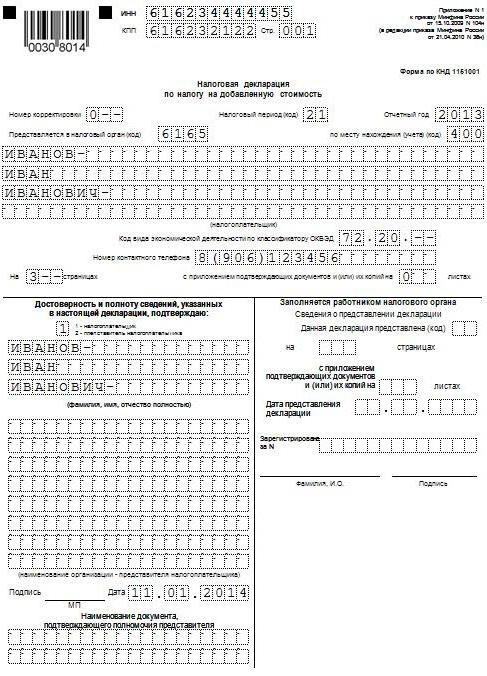

Seterusnya, kami akan membentangkan contoh piawai bagaimana pulangan VAT diisi (arahan untuk mengisi). Syarat-syarat untuk mengemukakan dokumen ini berbeza-beza bergantung kepada kawasan di mana syarikat beroperasi dan berapa besar perniagaan itu. Kami menggunakan data perakaunan cukai yang disediakan oleh Gazprom untuk suku pertama tahun 2015. Semua operasi yang berkaitan dengan penjualan produk dikenakan cukai pada kadar 18%, dan semua operasi yang perlu diambil kira dalam proses penyediaan deklarasi ditunjukkan di bawah:

- Oktober 2014 VAT telah dibayar kepada belanjawan, yang ditahan daripada pembayaran sewa pelbagai harta perbandaran pada bulan Oktober, November dan Disember 2014. Sewa harta benda dijalankan mengikut perjanjian yang dibuat dengan jawatankuasa yang terlibat dalam pengurusan harta kota Mytishchi di rantau Moscow. Jumlah harga sewa ialah 600,000 rubel (termasuk VAT dalam jumlah sebanyak 91 525 rubel). Pada 2 Oktober 2014, invois No. 502 dikeluarkan untuk jumlah VAT, yang ditahan daripada sewa untuk suku keempat tahun 2014, yang dicatatkan dalam buku pembelian - 600,000 Rubles. (termasuk VAT dalam jumlah sebanyak 91 525 Rubles).

- Januari 2015 Pendahuluan diterima dari Gamma LLC untuk penghantaran produk siap pada masa hadapan mengikut perjanjian No. 1. Pada 14 Januari 2015, invois telah dikeluarkan untuk bayaran pendahuluan kepada Hermes, yang dicatatkan dalam buku jualan - 2 360 000 rubel. (termasuk VAT dalam jumlah 360,000 rubel).

- Januari 2015 Menurut kontrak No. 2, OOO Master, produk siap dihantar. Pada 19 Januari 2015, "Master" telah dikeluarkan invois No 2, yang dicatatkan dalam buku jualan - 590,000 Rubles. (termasuk VAT dalam jumlah 90,000 rubel).

- Januari 2015 VAT telah dibayar kepada belanjawan, yang ditahan daripada pembayaran sewa harta perbandaran pada bulan Januari, Februari dan Mac 2015. Sewa harta benda dijalankan mengikut perjanjian yang dibuat dengan jawatankuasa yang terlibat dalam pengurusan harta perbandaran bandar Mytishchi, Wilayah Moscow. Jumlah harga sewa ialah 600,000 rubel (termasuk VAT sebanyak 91,525 rubel). Dalam jumlah VAT yang dipegang daripada sewa bagi suku IV tahun 2014, invois No. 3 bertarikh 20 Januari 2015 dikeluarkan, yang dicatatkan dalam buku jualan - 600,000 Rubles. (termasuk VAT dalam jumlah sebanyak 91 525 Rubles).

- Februari 2015 Bayaran pendahuluan dipindahkan ke pembekal bahan, yang merupakan Modus LLC, sesuai dengan perjanjian No. 3. Pada 3 Februari 2015, Modus dikompilasi dan menyerahkan invois No. 45, yang menonjolkan jumlah VAT yang telah didaftarkan dalam buku pembelian sebanyak 236,000 rubles (termasuk VAT dalam jumlah 36,000 rubles).

- Februari 2015 Bahan yang diperlukan untuk pembuatan produk mengikut Perjanjian No. 4 telah dibeli dan diterima daripada Modus LLC Semua bahan dalam suku IV tahun 2014 telah dibayar terlebih dahulu, dan dari pendahuluan ini diterima untuk potongan VAT pada suku IV tahun 2014. Pada 5 Februari 2015, invois No. 150 diterima daripada Modus, yang dicatatkan dalam buku pembelian. Pada 22 Oktober 2014, invois untuk prabayaran No 1230 dikeluarkan, yang dicatatkan dalam buku jualan untuk sejumlah 1,770,000 Rubles (termasuk VAT dalam jumlah 270,000 Rubles).

- Mac 2015 Selaras dengan perjanjian No. 5 yang disepakati dengan RAO EU LLC, produk siap dihantar. Pada 16 Mac 2015, RAO EU LLC mengeluarkan invois No. 4, yang dicatatkan dalam buku jualan untuk sejumlah 1,062,000 Rubles (termasuk VAT dalam jumlah 162,000 Rubles).

Menurut perenggan 3 prosedur semasa, laporan itu tidak mengandungi seksyen 4, 5, 6, 7, 10, 11, 12, serta lampiran yang berasingan kepada seksyen 3, 8, dan 9, iaitu, mereka tidak boleh memasukkan Pulangan VAT. Arahan pengisian (syarat pemfailan) menyediakan satu ton dari perincian lain yang juga perlu diambil kira.

Ciri-ciri Utama

Pengisian bahagian-bahagian ke-10 dan ke-11 perlu dilakukan hanya jika invois diterima atau dikeluarkan dalam rangka kerja untuk kepentingan orang lain, berdasarkan:

- atas perjanjian komisen atau perjanjian agensi;

- perjanjian penghantaran barang, jika menurut mereka, hanya pendapatan yang diterima sebagai imbuhan diambil kira sebagai sebahagian daripada pendapatan yang harus dikembalikan VAT, arahan untuk mengisi (aturan asas);

- melaksanakan pelbagai fungsi pemaju.

Harus diingat bahawa dalam kes ini, tidak semua orang harus mengemukakan pulangan VAT. Arahan untuk penyelesaian (peraturan) menyediakan untuk memenuhi kewajipan ini sekiranya usahawan (organisasi) dengan mana dokumen ini diisi memenuhi salah satu syarat berikut:

- adalah pembayar cukai;

- dibebaskan dari tugas pembayar cukai yang berkaitan dengan penubuhan dan pembayaran PPN, atau, pada dasarnya, bukanlah pembayar cukai ini, tetapi pada masa yang sama bertindak sebagai agen cukai.

Senarai ini tidak termasuk orang yang bukan pembayar cukai ini (jika mereka bukan agen cukai) dan yang, sewajarnya, tidak perlu membuat pulangan VAT. Arahan untuk penyelesaian, tarikh akhir dan nuansa lain oleh orang tersebut tidak perlu diambil kira, tetapi jika mereka mengeluarkan beberapa invois dalam proses menjalankan aktiviti pengantara bagi pihak mereka sendiri, maka perlu mengemukakan kepada pihak berkuasa cukai jurnal perakaunan terperinci bagi invois yang dikeluarkan dan diterima dalam bentuk elektronik bentuk menggunakan saluran telekomunikasi. Ini mesti dilakukan paling lambat pada hari kedua puluh bulan selepas suku tahun berakhir.

Ralat pengisian percuma

Arahan untuk melengkapkan pengisytiharan untuk Bayaran balik VAT Bagi kebanyakan orang, ia mungkin agak rumit, oleh itu, untuk mengelakkan kesilapan, perkhidmatan cukai telah dibangunkan dan ditunjukkan di laman web rasmi semua nisbah kawalan yang diperlukan. Perlu diperhatikan bahawa ia tidak hanya menyediakan kawalan aritmetik terhadap pelbagai indikator pelaporan, tetapi juga logik. Dalam majoriti kes, nisbah tersebut dimasukkan ke dalam produk mereka oleh pemaju program perakaunan khusus, dengan bantuan yang mana deklarasi VAT lebih mudah diisi. Arahan untuk mengisi (lihat pengisytiharan sampel di atas) di laman web rasmi menyediakan pemahaman anggaran bagaimana pemeriksa boleh bertindak balas sekiranya ada percanggahan dalam deklarasi VAT 2016.

Ia juga diperhatikan bahawa di laman web Perkhidmatan Cukai Persekutuan Persekutuan Rusia anda boleh mencari nisbah kawalan untuk beberapa cukai lain.

Manual arahan

Perkhidmatan Cukai Persekutuan Persekutuan Rusia telah mengembangkan garis panduannya sendiri tentang cara mengisi pengembalian PPN (petunjuk untuk penyelesaian). Petunjuk terperinci termasuk senarai tindakan yang disyorkan untuk pembayar cukai untuk mengikuti selepas mengemukakan kehendak khas. Perlu diingat bahawa keperluan ini dihantar jika pihak berkuasa cukai mengenalpasti apa-apa ketidakkonsistenan atau percanggahan, dan pada masa yang sama mengandungi senarai lengkap transaksi yang mana perbezaannya dikesan.

Prosedur

Perintah itu sendiri adalah seperti berikut:

- Resit diserahkan kepada pihak berkuasa cukai yang menyatakan bahawa keperluan untuk TCS diterima secara elektronik dalam tempoh enam hari dari saat permintaan dihantar kepada mereka;

- Berhubung dengan semua rekod yang ditunjukkan dalam permintaan yang diterima, pemeriksaan terperinci tentang ketepatan pengisian perisytiharan dijalankan, dan rekod yang dicerminkan di dalamnya diperiksa terhadap invois yang disediakan. Perhatian khusus diberikan kepada ketepatan pengisian dalam pelbagai butir-butir mengenai rekod yang mana terdapat percanggahan. Ia boleh menjadi nombor, tarikh, ketepatan mengira jumlah cukai, penunjuk jumlah. Sekiranya potongan invois dijalankan di bahagian (iaitu, beberapa kali), maka dalam hal ini, pemeriksaan tambahan terhadap jumlah VAT dilaksanakan, yang telah diterima untuk pemotongan untuk semua rekening akaun ini, termasuk juga memperhitungkan masa sebelumnya.

- Nampaknya menjelaskan perisytiharan yang menunjukkan maklumat yang betul sekiranya ada kesilapan yang dikenal pasti dalam perisytiharan yang mengakibatkan pengurangan dalam jumlah cukai yang kena dibayar.

- Jika kesilapan yang dinyatakan dalam pengisytiharan itu tidak menjejaskan jumlah VAT, maka dalam kes ini, penjelasan terperinci disediakan dengan maklumat yang betul. Pengisytiharan yang dikemas kini juga disyorkan. Penjelasan boleh dibentangkan dalam bentuk percuma di atas kertas atau mempunyai bentuk formal melalui operator EDI. Untuk menghantar penjelasan dalam bentuk rasmi, anda perlu memastikan bahawa pengendali EDI atau pemaju sistem perakaunan yang anda gunakan mempunyai peluang sedemikian.

- Jika selepas memeriksa kebenaran pengisian, tidak mungkin untuk mencari sebarang kesilapan, pemberitahuan mengenai ini akan dihantar kepada pihak berkuasa cukai yang sesuai melalui penyerahan penjelasan.

Perlu diingat bahawa apabila mengeksport ke negara-negara Kesatuan Kastam, arahan untuk mengisi pulangan VAT (Belarus dan Kazakhstan) juga harus diikuti, dan ini juga perlu diambil kira apabila mengisi kertas semasa pengangkutan tersebut.

Semua ciri ini mesti diambil kira apabila mengisi dokumen tersebut. Banyak perhatian diberikan kepada penyediaan pulangan cukai, serta ketepatan dan ketersediaan butir-butir kecil, jadi anda perlu memastikan bahawa kesemua mereka hadir, dan syarikat anda tidak didenda pada akhirnya kerana beberapa kelemahan kecil.Di samping penalti, pengisian semula dan pemeriksaan semula semua dokumentasi adalah kehilangan masa tambahan yang tidak perlu.