Dasar perakaunan adalah satu set peraturan yang didokumenkan yang mengawal perakaunan di perusahaan individu. Peruntukan perintah perakaunan berdasarkan prinsip perakaunan yang diterima umum. Cadangan ini mengikat.

Sejarah kejadian

Buat pertama kalinya, akuntan Rusia menyaksikan konsep "dasar perakaunan" pada awal 90-an abad yang lalu. Ciri-ciri dokumen itu direkodkan dalam Peraturan "Mengenai Perakaunan dan Pelaporan Kewangan Persekutuan Rusia". Tetapi penggunaan meluas dalam amalan tidak bermula dengan segera. Hari ini, tiada organisasi yang lengkap tanpa penciptaan dan pematuhan peraturan perakaunan individu.

Rangka Kerja Dasar Perakaunan

Sebarang set peraturan tidak boleh dibuat secara tidak munasabah. Apabila membangun dan meluluskan dokumen, ketua akauntan dan pengurusan syarikat perlu memberi perhatian kepada kriteria berikut, di mana intipati dasar perakaunan secara langsung bergantung:

- Status, bentuk pemilikan, jenis dan jenis aktiviti syarikat.

- Pelan pembangunan semasa dan jangka panjang.

- Ciri-ciri aktiviti kewangan bergantung kepada industri.

- Kelayakan profesional pekerja.

- Keadaan ekonomi di syarikat.

Dasar perakaunan organisasi dibentuk berdasarkan peraturan perakaunan yang diterima umum. perakaunan berdasarkan keadaan khusus perusahaan.

Apakah isu yang perlu dilindungi oleh dasar perakaunan?

Dokumen yang diluluskan yang mengawal perakaunan di perusahaan mestilah bukan sahaja mematuhi piawaian negeri yang ditubuhkan, tetapi juga mematuhi semua aspek proses perakaunan. Terdapat tiga jenis ciri perakaunan: metodologi, organisasi dan teknikal.

Pemahaman tentang metodologi termasuk penerangan tentang teknik-teknik yang digunakan dalam proses perakaunan, yang dikemukakan secara sah kepada syarikat untuk dipilih. Sebagai contoh, setiap entiti undang-undang mempunyai hak untuk secara bebas menentukan kaedah pengiraan susut nilai. Terdapat banyak isu-isu seperti yang mana perakaunan satu organisasi mungkin berbeza jauh dari yang lain. Di samping susut nilai, ia termasuk:

- kaedah untuk mengklasifikasikan harta yang diterima sebagai OS atau IBE;

- pembiayaan kerja pembaikan OS;

- kaedah untuk menilai IBE dan hartanah berharga lain;

- perakaunan untuk pengeluaran, pemerolehan dan pengambilalihan nilai;

- pengiktirafan hasil jualan;

- penciptaan kumpulan perakaunan harta, rizab, dana tujuan khas.

Perintah dasar perakaunan mengandungi penerangan terperinci mengenai teknik pengajaran. perakaunan untuk syarikat tertentu. Tugas akauntan adalah mematuhi keperluan yang dinyatakan oleh pihak pengurusan.

Aspek teknikal dan organisasi dasar perakaunan

Aspek teknikal mencerminkan penggunaan kaedah yang disediakan dalam amalan, iaitu, mereka mengawal penggunaan akaun tertentu, bentuk dokumen dan perkara lain. Ini termasuk:

- carta akaun yang diluluskan;

- bentuk daftar perakaunan;

- teknik pemprosesan data;

- pelaporan;

- mengawal sfera pengeluaran dalaman;

- perintah dan terma inventori.

Aspek organisasi dasar perakaunan perakaunan adalah dalam bentuk perihalan kepentingan perakaunan dalam kegiatan perusahaan, hubungannya dengan jabatan-jabatan sistem kewangan yang lain.

Rangka kerja pengawalseliaan

Dokumen-dokumen berikut digunakan sebagai dokumen yang mana perakaunan mana-mana perusahaan berasaskan:

- Peraturan "Mengenai Perakaunan dan Pelaporan Kewangan di Persekutuan Rusia".

- Arahan permohonan Carta Model Akaun Persekutuan Rusia.

- Peraturan Kementerian Kewangan Persekutuan Rusia "Mengenai dasar perakaunan perusahaan".

- Peraturan "Mengenai kos dan komposisi mereka".

- Keputusan mengenai susut nilai dipercepat dan penilaian semula OPF.

- Cadangan kos untuk industri tertentu.

Prosedur untuk menyusun dokumen mengenai dasar perakaunan

Diluluskan oleh pengasas, dasar perakaunan sampel perusahaan hendaklah didokumenkan dalam bentuk pesanan, perintah, peraturan, huraian kerja. Peranan utama dalam penyediaan dasar perakaunan dimainkan oleh dokumen konstituen, yang meletakkan asas perakaunan mengikut jenis entiti perniagaan.

Dasar perakaunan untuk tahun ini diluluskan, di mana perubahan boleh dibuat hanya dalam kes-kes yang kritikal untuk perusahaan: pembubaran, transformasi atau penyusunan semula. Alasannya juga boleh berubah dalam keperluan perakaunan dan perakaunan kewangan di peringkat negeri.

Perusahaan yang baru diwujudkan mesti meluluskan dasar perakaunan dalam masa 90 hari. Undur mulai dari saat anda memperoleh hak undang-undang atau mendaftar dengan agensi pemerintah.

Perubahan dalam kandungan dasar perakaunan

Jika keperluan untuk perubahan bukan disebabkan oleh sebab-sebab yang serius seperti penyusunan semula atau pembubaran, syarikat berhak untuk menyunting dokumen untuk tahun pelaporan baru. Perubahan mulai berkuatkuasa pada 1 Januari tahun berikutnya selepas tarikh penerbitan dokumen itu. Perlu diingatkan bahawa penyediaan dasar perakaunan baru harus dicerminkan dalam penyata kewangan tahunan dalam bentuk nota penjelasan.

Apa-apa perubahan mesti dibenarkan, kerana perintah mengenai dasar-dasar perakaunan secara langsung mempengaruhi aktiviti ekonomi perusahaan. Ia amat perlu untuk memeriksa dengan teliti keperluan perubahan metodologi yang secara langsung boleh menjejaskan hasil kewangan.

Dasar-dasar perakaunan dicerminkan dalam penyata kewangan

Dasar perakaunan sampel perusahaan mesti diterbitkan. Kakitangan harus biasa dengan keperluan yang secara langsung mempengaruhi prestasi tugas mereka. Keperluan untuk menyebutkan dasar-dasar perakaunan timbul dalam penyediaan penyata kewangan. Tetapi tidak perlu mendedahkan kandungan keseluruhan dokumen: cukup untuk mencerminkan perkara utama.

Terdapat dua kaedah mengikut mana syarikat mencerminkan dasar perakaunan dalam laporan tahunan: indikasi penyelewengan dari peraturan atau perihalan setiap item. Opsyen pertama menganggap pencirian yang paling lengkap mengenai kaedah perakaunan yang telah ditetapkan. Pada masa yang sama, mereka menerangkan semua kaedah yang ditubuhkan oleh kerajaan atau mengadopsi secara bebas.

Sekiranya syarikat menjalankan aktiviti kewangan dengan ketat dalam rangka kerja yang diterima oleh negara, dasar perakaunan dicirikan hanya dalam kes-kes di mana penyimpangan dari peraturan am diperhatikan. Dalam keadaan lain, ia mencukupi untuk menunjukkan bahawa syarikat itu mematuhi sepenuhnya cadangan kerajaan tentang simpan kira.

Refleksi perakaunan cukai

Perakaunan cukai di perusahaan itu hendaklah dijalankan mengikut ketetapan dengan perkara Kanun Cukai Persekutuan Rusia. Dalam bahagian dasar perakaunan yang mencerminkan prosedur untuk perakaunan cukai, item harus dimasukkan yang menerangkan:

- prosedur untuk mencerminkan data perakaunan cukai;

- penubuhan orang yang bertanggungjawab untuk mengekalkan dan menganjurkan perakaunan cukai;

- terma dan komposisi dokumen yang diberikan kepada orang yang bertanggungjawab;

- jenis daftar cukai perakaunan.

Dasar perakaunan cukai harus dibuat berdasarkan asas cukai perusahaan, senarai pembayaran wajib kepada belanjawan negara, dan peraturan aliran kerja.

Terlepas dari arah perusahaan, dasar perakaunan harus mencerminkan keperluan Kod Cukai. Perbelanjaan dan pendapatan perusahaan, prosedur pembentukan mereka, penentuan saham yang boleh dikenakan cukai adalah asas perakaunan cukai, yang tidak boleh dibatalkan atau diubah sepenuhnya.

Perubahan dasar perakaunan cukai untuk tahun 2016

Pada tahun 2015, Kod Cukai Persekutuan Rusia menjalani perubahan yang mula berkuat kuasa dari awal tahun 2016.Beberapa pindaan akan memberi kesan kepada operasi perusahaan. Apabila menyusun dasar perakaunan untuk 2016, adalah perlu untuk mengambil kira keperluan Kod Kod Cukai berikut:

- harta di mana susutnilai dikenakan adalah dianggap nilai material bernilai lebih daripada 100 ribu Rubel;

- bagi perusahaan yang membayar cukai pendapatan sebanyak 10-15 juta Rubles, had jumlah pendapatan jualan untuk suku meningkat;

- Sistem cukai mudah dibatalkan untuk organisasi yang pendapatannya melebihi 79 juta 740 ribu rubel.

Dasar perakaunan: artikel dan ciri-ciri mereka

Dokumen yang menubuhkan prosedur untuk pelaksanaan perakaunan terdiri daripada 5 bahagian:

- maklumat umum mengenai bahagian organisasi perakaunan;

- kaedah perakaunan untuk aset tetap dan aset tak ketara;

- perakaunan inventori;

- prosedur penciptaan rizab;

- menyumbang pendapatan dan perbelanjaan lain.

Maklumat am boleh diisi dalam apa-apa bentuk, tetapi ia mestilah mengandungi maklumat mengenai syarikat, orang yang bertanggungjawab, penggunaan carta piawai atau kerja akaun, dan organisasi perakaunan.

Refleksi kaedah perakaunan untuk aset tetap dan aset tak ketara

Prosedur perakaunan OS dan aset tak ketara mengawal dasar perakaunan perusahaan. Contoh pengisian seksyen ini diberikan di bawah:

Perakaunan OS

- Akrual kaedah penyusutan - garisan lurus / kumulatif / mengurangkan / pengeluaran.

- Nilai minima harta yang boleh diagihkan kepada aset tetap ialah 100 ribu rubel.

- Kawalan ke atas aset dengan nilai kurang daripada minimum - pada akaun kira-kira kira-kira 013.1 / daftar perakaunan analitik.

- Penilaian semula tahunan aset tetap - dibuat / tidak dibuat.

- Dokumen perakaunan analisis - kad inventori / buku inventori.

- Kekalkan kad inventori selama n tahun.

Aset tak ketara

- Akrual susutnilai - mengikut kaedah linear / pengeluaran - daripada baki yang dikurangkan.

- Mencerminkan kehadiran aset tak ketara pada lembaran imbangan - mencerminkan / tidak mencerminkan.

- Kaedah hayat dan susut nilai untuk tahun semasa diubah / tidak berubah.

Ciri-ciri dasar perakaunan inventori dan rizab

Prosedur perakaunan inventori mencerminkan dasar perakaunan perusahaan. Contoh (Rusia) menyusun ciri-ciri perakaunan untuk MPZ akan dipertimbangkan sebagai contoh:

Dasar perakaunan perusahaan mengawal perakaunan inventori mengikut peraturan berikut:

1. Menilai:

- bahan - pada harga sebenar / perakaunan;

- produk siap - mengikut sebenar / normatif menggunakan sc. 40 / normatif tanpa penggunaan sc. 40 harga;

- barang - pada nilai pembelian / jualan.

2. Kos pengangkutan dan perolehan untuk penjualan barangan hendaklah dimasukkan ke dalam kos / barang jualan.

3. Tulis MPZ dari gudang pada kos purata / kos unit / kaedah FIFO / kaedah LIFO.

4. Untuk melaksanakan pembentukan nilai pada kos penuh / dikurangkan.

Dalam seksyen untuk mencipta rizab, jumlah belanja masa depan ditunjukkan oleh item kos, serta keperluan untuk mewujudkan rizab untuk kewajipan ragu dan untuk mengurangkan kos aset tetap dan aset tak ketara ditunjukkan.

Contoh kandungan dasar perakaunan perusahaan untuk perakaunan

Pertimbangkan salah satu pilihan yang mungkin untuk memproses dokumentasi yang berkaitan dengan penerangan kaedah boo. perakaunan.

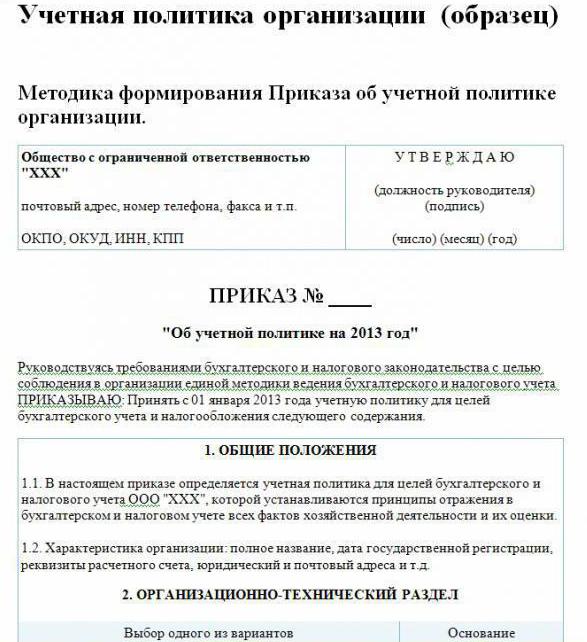

Dasar perakaunan perusahaan (sampel):

Lawati LLP

st. Pembina, 48

telefon 8 (3812) 234949

faks 8 (3812) 234853

Perintah No. 23

"Mengenai dasar perakaunan untuk 2016"

Menurut undang-undang Persekutuan Rusia, untuk mematuhi sistem perakaunan dan perakaunan cukai yang bersatu

I ORDER:

Meluluskan 01.01.2016 dasar perakaunan syarikat untuk matlamat perakaunan kandungan yang diberikan:

Aspek organisasi dan teknikal

1.1. Perakaunan adalah akauntan.

1.2. Tahap pemusat perakaunan dipusatkan.

1.3. Struktur organisasi perakaunan adalah linear.

1.4. Bentuk dokumen utama yang dibangunkan oleh perusahaan secara bebas dan dibentangkan dalam lampiran kepada perintah itu.

1.5. Orang yang berhak untuk meninggalkan tandatangan dalam dokumentasi utama disenaraikan dalam lampiran perintah itu.

1.6.Borang perakaunan adalah automatik.

1.7. Syarikat ini menggunakan Carta Standard Akaun Persekutuan Rusia.

1.8. Prosedur untuk menjalankan inventori, komposisi suruhanjaya itu diluluskan dalam lampiran kepada perintah itu.

Aspek metodologi

2.1. Susutnilai aset tetap dan aset tak ketara dikira secara garis lurus.

2.2. Tetapkan kos minimum OS dalam jumlah 100 ribu rubel.

2.3. Sebagai sebahagian daripada MPZ, aset dengan nilai tidak lebih daripada 82 ribu Rubles tertakluk kepada perakaunan.

2.4. Jumlah potongan susut nilai aset tak ketara hendaklah ditunjukkan pada akaun 05.

2.5. Jangan menilai semula OS.

2.6. Ambil nilai-nilai penting tanpa menggunakan akaun 15, 16.

2.7. MPZ perlu dimasukkan ke dalam pengeluaran pada kos purata.

2.8. Kos pengangkutan dan pemerolehan hendaklah dimasukkan ke dalam kos sebenar.

2.9. Untuk menilai barangan yang dibeli pada kos sebenar.

210. Perakaunan pengeluaran hendaklah dibuat menggunakan akaun 40.

2.11. Rizab untuk perbelanjaan masa depan tidak diwujudkan.

Kaedah-kaedah yang tidak dinyatakan dalam dokumen ini hendaklah digunakan mengikut Peraturan Kementerian Kewangan RF "Mengenai Perakaunan dan Pelaporan Kewangan".

Pengarah Savochkin P. B. tandatangan

Dalam contoh dasar perakaunan, hanya titik utama metodologi untuk mengatur perakaunan ditunjukkan. perakaunan. Untuk sebahagian besar, syarikat itu berdasarkan peraturan yang diterima umum.