Penyata perubahan dalam ekuiti adalah dokumen pelaporan kewangan mandatori yang mencerminkan pergerakan modal ekuiti, serta mengandungi maklumat mengenai jumlah keuntungan (kerugian) yang tersimpan dan bahagian syarikat. Pemilik perniagaan kecil dengan hak untuk tidak menjalankan entiti audit dan bukan keuntungan tidak boleh membuat laporan ini dan mengecualikannya dari penyata kewangan.

Komposisi dan struktur laporan

Dokumen ini dibahagikan kepada 3 bahagian, masing-masing mempunyai bentuk jadual. Walaupun ada borang yang ditetapkan bagi penyediaan sampel pelaporan, perusahaan secara bebas boleh mengedit dokumen untuk mendapatkan pandangan yang dikehendaki. Walau bagaimanapun, ia harus secara konsisten menunjukkan maklumat mengenai bahagian-bahagian:

- Saya - "Pergerakan modal."

- II - "Pelarasan disebabkan oleh perubahan dalam dasar perakaunan dan pembetulan pepijat."

- III - "Aset Bersih".

Kandungan pernyataan perubahan dalam ekuiti sepenuhnya mencerminkan peristiwa yang berlaku dengan sumber syarikat sendiri. Bahagian pertama ditumpukan kepada struktur modal dan operasi yang dijalankan dengannya. Yang kedua terdiri daripada sekurang-kurangnya tiga, dan jika perlu untuk mencerminkan perubahan dalam item modal lain, maka lebih banyak lagi bagian. Bahagian ketiga mengandungi maklumat mengenai nilai pada akhir dan permulaan tempoh aset bersih. Laporan mengenai perubahan dalam modal (bentuk 3) harus dikompilasi berdasarkan data selama 3 tahun: pelaporan dan dua tahun sebelum itu.

Laporkan Keperluan Kandungan

Laporan mengenai perubahan dalam modal (borang 3) mestilah disediakan selaras dengan keperluan Kementerian Kewangan RF. Isi kandungan menunjukkan:

- nilai keuntungan dan kerugian bersih;

- setiap butiran keuntungan / kerugian, pendapatan / perbelanjaan dalam segi kewangan dan amaunnya;

- kesan pengumpulan perubahan dalam dasar perakaunan dan pelarasan kesilapan yang dipertimbangkan menurut IFRS;

- operasi yang berkaitan dengan modal;

- perubahan modal tambahan dan simpanan, serta keadaan dan nilai saham perusahaan.

Data harus dikemukakan dalam laporan itu sendiri atau dalam lampiran itu. Tertakluk kepada peraturan perakaunan dan perakaunan kewangan, tidak sukar untuk mengisi borang 3 "Laporan mengenai perubahan modal", contoh sampel yang boleh didapati dalam cadangan Kementerian Kewangan RF untuk penyediaan penyata kewangan mandatori.

Huraian bahagian pertama laporan

Bahagian I dalam bentuk ketiga mengandungi maklumat mengenai semua perubahan dalam elemen ekuiti syarikat untuk tempoh yang sedang ditinjau. Ia termasuk: modal dibenarkan, tambahan, rizab, serta data pendapatan tertahan (kehilangan yang ditemui), beli balik saham daripada pemilik perusahaan.

Dalam setiap bahagian menunjukkan indikator yang relevan, yang boleh dibandingkan dengan data tahun lalu. Sekiranya syarikat tidak berubah dasar perakaunan maka nilai akan bertepatan dengan yang direkodkan dalam laporan selama 2 tahun yang lalu. Sekiranya berlaku perubahan, adalah perlu untuk menjalankan pelarasan data dan menyatakan sebab-sebab mengenai percanggahan dalam nota penjelasan kepada laporan tersebut.

Modal saham: peraturan untuk mengisi ruang

Modal dibenarkan perusahaan diwujudkan semasa pembentukan entiti sah melalui sumbangan dari pengasas. Semasa aktiviti kewangan syarikat, jumlah aset mungkin berubah, yang perlu didokumenkan.

Pernyataan perubahan dalam modal bermula dengan bahagian pertama "Modal Dibenarkan" Seksyen I. Data yang diperlukan untuk mengisi adalah pada akaun 80, yang dibuka untuk perakaunan dana dalam modal dibenarkan. Dalam lajur menunjukkan:

- baki modal permulaan pada 31.12. laporan tahun dan dua tahun terdahulu;

- Jumlah yang mana modal dikurangkan atau meningkat dalam satu tahun.

Perolehan kredit pada akaun 80 menunjukkan dalam baris yang sama laporan - peningkatan modal. Sekiranya terdapat debit bertukar dalam akaun modal yang dibenarkan, isikan ruangan yang menerangkan alasan penurunannya. Peningkatan atau penurunan jumlah saham dan mereka nilai muka dan juga penyusunan semula perusahaan.

Saham sendiri dan belian balik

Data bagi artikel laporan ini dalam lembaran imbangan (seksyen III). Nilai berangka saham yang dimiliki dan dibeli balik daripada pemegang saham dimasukkan dan ditolak daripada ekuiti. Oleh itu, adalah disyorkan untuk menunjukkan jumlah dalam kurungan dalam bentuk 1 dan 3.

Saham yang dibeli semula untuk dijual semula dalam nilai nilai ditunjukkan dalam akaun. 81. Jumlah ini adalah kos sebenar pengambilalihan. Apabila saham ditarik balik dari peredaran, jumlah modal dibenarkan dikurangkan dengan jumlah nilai mereka. Perbezaan di antara harga jualan dan nilai muka adalah disebabkan oleh pendapatan / perbelanjaan lain perusahaan.

Refleksi modal tambahan dan rizab dalam laporan

Tunai dalam modal berbayar tambahan diambilkira skor 83. Ciri utama mengisi ruang "Modal tambahan" adalah pantulan penunjuk yang mempengaruhi nilai keseluruhannya. Selain itu, tempoh pelaporan diambil dari tempoh pelaporan dari 31.12 tahun sebelumnya kepada 1.01 tahun pelaporan. Prosedur ini ditubuhkan kerana kaedah penilaian semula aset tetap: data yang diterima pada 1.01 tahun baru mesti dinyatakan pada 31.12. daripada tahun sebelumnya. Sebagai contoh, apabila dinilai semula pada 01/01/16. Untuk laporan itu, tarikh 31.12.15 akan ditunjukkan.

Penunjuk ditentukan oleh data perolehan pinjaman apabila berinteraksi dengan akaun:

- menyatukan tunai dan penempatan dalam pembentukan perbezaan kadar pertukaran positif;

- menyumbang hasil kewangan (akaun 91) dalam pembentukan perbezaan kadar pertukaran negatif;

- 75 mengenai jumlah sumbangan pengasas kepada harta perusahaan.

Rizab perakaunan ada di dalam akaun. 82. Dokumen menunjukkan data mengenai jumlah potongan dalam pelaporan dan dua tempoh sebelumnya. Modal rizab terbentuk daripada pendapatan tertahan untuk membayar perbelanjaan dalam kes-kes di mana ia tidak mungkin untuk membayar mereka daripada pendapatan bersih.

Perolehan tertahan dan kerugian yang ditemui

Untuk mencerminkan data mengenai jumlah pendapatan (kerugian) terkumpul menggunakan tempoh yang menjejaskan jumlah nilai. Bagi penunjuk modal tambahan, tempoh yang dipertimbangkan ialah tempoh dari 31 Disember tahun sebelum tahun laporan kepada 1.01. tahun pelaporan.

Penunjuk yang membentuk keuntungan (kerugian) termasuk:

- aset tunai keuntungan (kerugian) bersih;

- Proses penilaian semula OS;

- perbelanjaan dan pendapatan yang memberi kesan kepada perubahan dalam jumlah modal;

- jumlah dividen;

- proses penyusunan semula entiti undang-undang.

Pencirian nilai beberapa baris laporan

Pendapatan dan perbelanjaan yang berkaitan secara langsung dengan kenaikan (penurunan) dalam modal tidak termasuk dalam keputusan kewangan syarikat. Dalam kes pendapatan, nilai mereka adalah disebabkan oleh garis 3213 (3313), dan dalam hal perbelanjaan, kepada garis 3223 (3323) penyata perubahan dalam ekuiti.

Nilai-nilai garis pengurangan modal ditunjukkan dalam kurungan, karena nilai-nilai itu mengubah modal ke bawah. Talian 3227 (3327) mengandungi maklumat tentang jumlah keuntungan yang diagihkan antara pengasas.

Selepas data bahagian pertama berjaya memasuki dokumen, adalah perlu untuk mengira jumlah semua nilai. Perlu diingatkan bahawa nilai dalam kurungan mesti dikurangkan dari hasilnya. Jumlah nilai sepadan dengan data yang ditunjukkan dalam lembaran imbangan (seksyen III).

Mengisi Seksyen I penyata perubahan ekuiti

Setiap artikel yang diisi dalam seksyen mempunyai kod tersendiri. Pertimbangkan contoh pengisian seksyen pertama tanpa menetapkan jumlah, memandangkan tahun laporan 2015. Pertama, data dikumpulkan ke dalam subseksyen:

- kod 3100 "Saiz modal pada 31 Disember, 13";

- kod 3200 "Saiz modal pada 31 Disember 2014";

- kod 3300 "Jumlah modal pada 12/31/15."

Setiap daripada mereka (kecuali 3100) mengandungi maklumat berikut:

1. Kod 3210, 3310 "Peningkatan jumlah modal, jumlah", termasuk:

- 3211, 3311 "Keuntungan bersih";

- 3212, 3312 "Penilaian semula aset tetap dan aset tak ketara";

- 3213, 3313 "Hasil yang secara langsung berkaitan dengan peningkatan modal";

- 3214, 3314 "Terbitan tambahan saham";

- 3215, 3315 "Peningkatan nilai nominal saham";

- 3216, 3316 "Penyusunan semula jurur. muka. "

2. Kod 3220, 3320 "Penurunan dalam jumlah modal", termasuk:

- 3221, 3321 "Kerugian";

- 3222, 3322 "Penilaian semula aset tetap dan aset tak ketara";

- 3223, 3323 "Perbelanjaan secara langsung berkaitan dengan pengurangan modal";

- 3224, 3324 "Penurunan nilai nominal saham";

- 3225, 3325 "Penurunan bilangan saham";

- 3226, 3326 "Penyusunan semula juri. muka ";

- 3227, 3327 "Dividen".

3. Kod 3230, 3330 "Tambahan modal berbayar".

4. Kod 3240, 3340 "Modal rizab".

Jadual menunjukkan maklumat tanpa lajur mengenai nama artikel: hanya kod yang digunakan. Apabila melaporkan, anda mesti mengisi semua 8 tiang.

| Kod | Modal berdaftar | Saham sendiri dibeli daripada pemiliknya | Tambahan modal berbayar | Modal rizab | Pendapatan tertahan (kerugian) | Jumlah |

| 3100 | () | |||||

| 3200 | () | |||||

| 3210 | ||||||

| 3211 | - | - | - | - | Mengenai (Ct.) 84 hitung 99 | |

| 3212 | - | - | Ck (Ct) 83 | - | ||

| 3213 | - | - | Mengenai (Ct.) 83 | - | ||

| 3214 | Mengenai (Ct.) 80 kiraan 75 | Mengenai (Ct.) 81 dalam surat-menyurat dengan sc. 75, 91 | Mengenai (Ct.) 83 dalam surat-menyurat dengan sc. 19, 75 | - | - | |

| 3215 | Mengenai (Ct.) 80 kiraan 75 | Mengenai (Ct.) 83 dalam surat-menyurat dengan sc. 19, 75 | - | - | ||

| 3216 | ||||||

| 3220 | () | () | () | () | () | |

| 3221 | - | - | - | - | Mengenai (Dt) 84 hitung 99. Nilai dalam "()" | () |

| 3222 | - | - | () | - | () | () |

| 3223 | - | - | () | - | () | () |

| 3224 | Mengenai (Dt) 80 kiraan 75. Nilai dalam "()" | Mengenai (Dt) 83 hitung 75, nilai dalam "()". Atau Perihal (Ct.) 83 dalam surat-menyurat dengan sc. 80 | - | () | ||

| 3225 | Mengenai (Dt) 80 kiraan 81, nilai dalam "()" | Jumlah perolehan pada akaun. 81 (jika jumlah Perihal (Dt)> jumlah Mengenai (Kt), maka nilai dalam "()") | - | () | ||

| 3226 | () | |||||

| 3227 | - | - | - | - | Mengenai (Dt) 84 hitung 75, 70, nilai dalam "()" | () |

| 3230 | - | - | Mengenai (Dt) 83 dalam surat-menyurat dengan sc. 84 | Mengenai (Ct.) 82 hitung 83 | Mengenai (Ct.) 84 hitung 83 | - |

| 3240 | - | - | - | - |

Dalam kurungan adalah nilai yang dikurangkan semasa pengiraan, dan sengkang bermaksud lajur kosong. Jadual menunjukkan contoh pengisian tanpa menentukan jumlah data bahagian pertama laporan mengenai perubahan dalam ekuiti.

Garis subkelompok 3300 diisi dengan cara yang sama seperti 3200. Setelah mengisi setiap lajur, nilai akhir dipaparkan, yang ditunjukkan dalam baris subkumpulan 3210 dan 3220, dan kemudian dalam keterangan umum modal untuk tahun (baris 3100, 3200). Untuk menentukan nilai lajur "Jumlah", anda perlu menambah semua data setiap lajur berturut-turut.

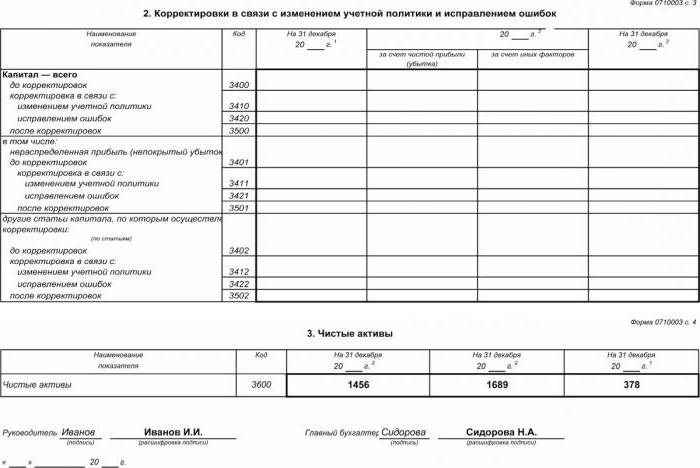

Seksyen II - Pembetulan dan Pembetulan Kesilapan

Seperti dalam bahagian pertama, data menunjukkan tempoh pelaporan dan dua tahun sebelum itu. Penyusunan penyata perubahan dalam ekuiti menggunakan dokumen ini adalah wajib hanya dalam kes-kes di mana perubahan tempoh pelaporan telah dibuat kepada dasar-dasar perakaunan perusahaan atau kesilapan yang serius pada tahun-tahun sebelumnya telah diperbetulkan.

Laporan ini disusun dalam bentuk jadual yang menunjukkan nama penunjuk, kod dan nilai mereka untuk 3 tempoh yang dipertimbangkan. Dokumen ini disusun menggunakan algoritma:

- Nyatakan jumlah modal sebelum penyesuaian dalam baris 3400.

- Dalam baris 3410 mencerminkan nilai pelarasan disebabkan perubahan dalam dasar perakaunan perusahaan.

- Pada baris 3420, nyatakan nilai pelarasan disebabkan oleh pepijat.

- Dalam baris yang diperlukan 3401-3502 terangkan secara terperinci sebab penyesuaian item modal.

Titik kedua dan ketiga algoritma dijalankan bergantung kepada tindakan yang perlu: pelarasan dibuat disebabkan pembetulan kesilapan atau perubahan dalam dasar perakaunan organisasi.

Penyata Perubahan dalam Ekuiti: Bahagian III

Bentuk bahagian ketiga laporan ini mengandungi maklumat mengenai aset bersih perusahaan untuk tempoh 3 tahun yang dikaji. Aset bersih ialah jumlah nilai aset bukan semasa dan semasa yang dicagarkan oleh ekuiti. Nilai aset bersih AO dan LLC dikira mengikut perintah Kementerian Kewangan RF.

Perakaunan adalah sumber data utama untuk mengira aset bersih. Nilai untuk pengiraan diambil dari lembaran imbangan (borang 1). Rumusan aset bersih adalah: Ch.a. = A - Mengenai - Z, di mana:

- A - aset yang diambil kira (aset semasa dan bukan semasa, seksyen I-II kunci kira-kira);

- Perihal - amaun kewajiban yang diterima untuk pengiraan (tidak termasuk pendapatan tertunda secara percuma atau dalam bentuk bantuan negara);

- - hutang pemegang saham atas amaun sumbangan kepada modal dibenarkan.

AO atau LLC adalah sangat penting untuk memantau penunjuk aset bersih: ia akan sentiasa sama dengan atau lebih daripada modal dibenarkan.Jika keadaan tidak dipenuhi, perlu mengambil langkah-langkah untuk mematuhinya: mengurangkan jumlah dana sendiri yang disumbangkan oleh pengasas.

Menjana penyata perubahan ekuiti pada tahun 2016

Untuk tahun 2016, tiada penyesuaian dilakukan terhadap penyediaan penyata kewangan. Borang No. 3 masih mengandungi empat bahagian: tajuk dan tiga bahagian.

Judul ini harus mengandungi maklumat asas mengenai syarikat itu:

- nama;

- OKPO, TIN;

- jenis organisasi undang-undang, kod OKOPF;

- OKVED;

- laporan tahun dan tarikh mengisi dokumen;

- bentuk pemilikan dan kod OKFS;

- Petunjuk kod penggenapan untuk jumlah hingga ribuan rubel (384) atau berjuta-juta (385).

Kebanyakan halaman tajuk dibuat seperti borang pelaporan yang lain.

Data mestilah ditunjukkan secara berurutan untuk setiap tahun (dari yang ketiga hingga tahun pelaporan), nilai negatif harus disertakan dalam kurungan. Isi medan kosong dengan sengkang. Tarikh terakhir penyerahan laporan tahunan untuk 2015 adalah tarikh 03/31/16.

Analisis kewangan penyata perubahan ekuiti

Analisis kualitatif laporan tahunan, khususnya bentuk 3, membolehkan anda menilai pembangunan perusahaan dalam dinamik dan untuk mengembangkan matlamat seterusnya aktiviti kewangan. Keputusan sistematis data mungkin menunjukkan masa depan organisasi yang akan datang: kebangkrutan atau peningkatan keuntungan. Memandangkan penunjuk laporan mengenai perubahan dalam modal, pakar ini dapat menonjolkan kekuatan dan kelemahan, dengan itu menyediakan pengurusan dengan peluang untuk mengawal selia dasar perniagaan mereka sendiri dengan syarat yang menggalakkan.

Sifat analisa pelaporan bergantung kepada tujuan, yang hanya boleh memantau data atau menentukan kecairan, kepercayaan kredit, kesolvenan dan petunjuk lain keberkesanan perusahaan. Untuk pengiraan menggunakan pekali yang sesuai.

Penunjuk utama aliran modal syarikat adalah pekali pendapatan dan pelupusan dana, yang ditentukan oleh formula:n = Пё Сc.g., Kdalam = V ÷ Cng. Pekali pendapatan dikira sebagai nisbah jumlah modal yang diterima pada baki pada akhir tahun, dan pekali pelupusan - sebagai jumlah pelupusan dana kepada baki pada permulaan tahun. Sekiranya nisbah pendapatan melebihi nilai pekali pelupusan, maka ekuiti perusahaan diperkaya. Peraturan ini juga terpakai dalam arah yang bertentangan.

Penyata perubahan ekuiti dimasukkan dalam penyata kewangan berkanun, yang terdiri daripada empat bentuk. Penyertaan dibuat hanya berdasarkan data perakaunan. Kebanyakan maklumat dipindahkan dari kunci kira-kira. Selepas mengira jumlah keseluruhan borang 3, anda perlu menyemak kebetulan mereka dengan data borang 1.