Iespēja šodien samazināt hipotēku procentu likmi ir viena no aktuālākajām kredītņēmēju problēmām. Īpaši tiem, kas parakstīja līgumu pirms kāda laika, pirms Centrālās bankas refinansēšanas procentuālais daudzums samazinājās. Valdība pieņēma lēmumu samazināt hipotēku procentu likmi jau 2017. gadā. Pēc šī pasākuma pieņemšanas bankām tika lūgts pazemināt tarifus, bet patiesībā atšķirība bija no trim līdz pieciem punktiem vai vairāk.

Ar ko man sazināties?

Klientiem, kas slēdz līgumus, ir tiesības rakstīt paziņojumu par hipotēku procentu likmju samazināšanu finanšu iestādei, kas piedāvā izdevīgus nosacījumus. Faktori ietver šādas situācijas:

- Bērna piedzimšana kopā ar papildu izdevumu parādīšanos.

- Vispārējā finansiālā stāvokļa pasliktināšanās, veselības stāvokļa izmaiņas vai darba maiņa.

- Vēlme samaksāt aizdevumu pirms termiņa ar izdevīgiem noteikumiem.

Pēc pieteikšanās uz hipotēkas likmes samazināšanu ikmēneša maksājums var samazināties līdz ar summas izmaiņām, kas var labvēlīgi ietekmēt faktiskā maksātāja vispārējo finansiālo stāvokli.

Likmes samazināšanas veidi

Kā es varu samazināt hipotēkas procentus? Ir vairākas iespējas procedūrām ar savām prasībām un nosacījumiem. Klienti var izvēlēties sev vispiemērotāko veidu. Zināmās iespējas hipotēkas likmju pazemināšanai:

- Refinansēšanas procedūra, kurā tiek parakstīts līgums ar jauniem noteikumiem. Viena banka darījumu izsniedz atkārtoti, bet jūs varat arī vērsties citā finanšu iestādē.

- Restrukturizācija tiek veikta kā daļa no papildu līguma noslēgšanas par pamatlīgumu, ņemot vērā izmaiņas aizdevuma programmas procentu likmē iestādē, kurā tika sniegts nodrošinājums. Dokumentā ir norādīta vienošanās starp finanšu iestādi un klientu par jauno procentu maksāšanas nosacījumu ietekmi un līguma un maksājumu aprēķina pārrēķinu.

- Sociālā atbalsta izmaiņas. Daļa hipotēkas tiek samaksāta uz valsts aktīvu rēķina, piemēram, programmas “Mājokļi” vai “Jaunā ģimene” ietvaros. Ir atļauts finansējums pirmajā maksājumā, kas nepieciešams, lai samazinātu likmi.

- Apelācija tiesā. Gadījumā, ja klients uzzina, ka daži hipotēkas nosacījumi, ieskaitot procentu piešķiršanu naudas izmantošanai, neatbilst likumiem un Centrālās bankas noteikumiem, vai arī, ja ar aprēķiniem tiek izdarīti kādi pārkāpumi, varat vērsties tiesā. Lai to izdarītu, sastādiet pieteikumu hipotēkas likmes pazemināšanai vai darījuma nosacījumu maiņai.

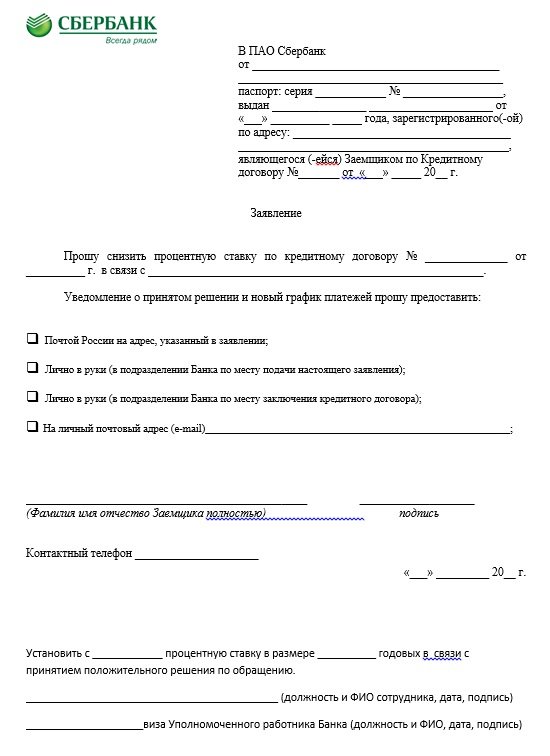

Paziņojums

Piesakoties, Sberbank ir iespējams samazināt hipotēkas procentu likmi. Paziņojuma paraugs ir parādīts iepriekš. Tam vajadzētu būt jebkuras bankas dokumentam.Papīra virsrakstā viņi nosaka, kam ir paredzēta pārsūdzība, turklāt tiek paziņoti personas dati, pase kopā ar reģistrāciju un līguma numurs. Galvenā daļa norāda lūgumu samazināt procentus par noteiktu līgumu (tur tiek ievadīts skaitlis ar datumu, kad tas tika sastādīts) īpašu iemeslu dēļ, piemēram, hipotēkas likmes krituma dēļ. Hipotēkas procentu samazināšanas pieteikumā ir norādīta metode, kādā tai jāpaziņo par lēmumu: pa pastu personīgi bankas birojā, pa e-pastu vai SMS.

Pieteikuma beigās par hipotēkas procentu likmes samazināšanu Sberbank vai kādā citā finanšu iestādē jānorāda vārds ar tālruņa numuru, paraksts un datums. Banka izskatīs pieteikumu un pieņem lēmumu. Tā kā šādu pieteikumu saņemšana ir pārāk liela, atbilde var netikt sniegta nekavējoties. Parasti maksimālais termiņš ir ne vairāk kā trīsdesmit dienas no dienas, kad Sberbank vai citā finanšu iestādē iesniegts pieteikums par procentu likmju samazināšanu.

Nosacījumi

Kā klienti var samazināt hipotēkas maksājumus? Pirms pieteikties uz hipotēkas procentu likmes samazināšanu, jums jāpārliecinās, ka tiek ievēroti šādi nosacījumi:

- Vienošanās termiņš ir no četriem līdz sešiem mēnešiem, katrā iestādē tas var būt atšķirīgs.

- Kavējuma trūkums, nesamaksa visā periodā.

- Maksātspējas apstiprināšana kopā ar pozitīvu kredītvēsturi.

- Iespēja piesaistīt galvotājus.

- Nekustamā īpašuma likviditāte, kā arī iepriekšējo īpašnieku prasību trūkums.

- Laulātā piekrišana.

- Jauni procenti attiecas uz līguma un parāda atlikumu. Pārrēķini par visu periodu ir ārkārtīgi reti.

Līguma izpildes procedūru var izstrādāt, ņemot vērā šādus trīs variantus:

- Brīdināt bankas klientus par hipotēkas nosacījumu maiņu uz labvēlīga režīma nodrošināšanas fona. Ziņojumi tiek pārsūtīti uz tālruņiem, bet dažādus paziņojumus var nosūtīt arī uz pastu un e-pasta adresēm. Bieži vien šāds biļetens ir apjomīgs, taču rodas bankas lojalitātes situācijas pret konkrētu aizņēmēju, kas regulāri veic maksājumus uz ilgu laiku vecajos apstākļos.

- Ja aizņēmēji uzzina par iespēju pazemināt likmes, pamatojoties uz izmaiņām programmā, iniciatīva ir tikai klientu ziņā. Pēc ziņojuma vai vēstules saņemšanas par hipotēkas procentu likmes samazināšanu viņiem jāsazinās ar organizācijas vadību ar paziņojumu un pēc tam jāsaņem lēmums, parakstot līgumu par hipotēkas līgumu vai dokumentu ar citiem nosacījumiem.

- Klients analizē hipotēkas situāciju reģionā. Ja citās finanšu iestādēs ir samazināta likme, viņš var pieteikties uz refinansēšanu.

Šīs ir galvenās iespējas, kā samazināt procentu likmi. Katrai procedūrai būs nepieciešama kompetenta muitošana. Tikai tad tas tiks uzskatīts par derīgu.

Apstākļi Sberbankā

Vai ir iespējams samazināt procentus, ja aizdevums tika izsniegts Sberbank? Šī procedūra tiek veikta uz viņu pašu noteikumiem. Šai iestādei ir programma ar nosaukumu Refinansēšana. Tā likme ir 13,9%. Iepriekš līgums tika sastādīts par piecpadsmit procentiem, un, izmantojot šo procedūru, būs iespējams ietaupīt 1,1%. Piemēram, ar aizdevumu divu miljonu rubļu apjomā ieguvums būs divsimt divdesmit tūkstoši.

Saskaņā ar šo shēmu aizdevuma atkārtota aizdevuma procedūra VTB24 darbojas, ja Sberbank tiek sastādīts jauns līgums. Atkārtoti aizdevumi saskaņā ar pārstrukturēšanas shēmu ir atļauti. Droši vien parāda apmaksas nosacījumu samazināšanās vai palielināšanās, ņemot vērā procentu likmju samazinājumu Sberbank.

Algu klienti

Ja ir Sberbank algas karte, klientiem ir priekšrocības. Ja tā nav, likme palielinās par 0,5%.Ja plastmasa tika sastādīta pēc dokumentu parakstīšanas, tad jums jāiesniedz Sberbank pieteikums par hipotēkas procentu likmes samazināšanu, kurā jānorāda šis apstāklis. Pieteikums tiks izskatīts un pieņemts pozitīvs lēmums, likme tiks samazināta.

Reklāmas piedāvājumi

Tas ir vēl viens veids, kā samazināt procentu likmes Sberbank. Reklāmas piedāvājumus ierosina partneru izstrādātāji, kā arī pašas iestādes. Viņu sarakstu var atrast oficiālajā tīmekļa vietnē. Parasti piedāvājumi parādās tieši pirms brīvdienām vai nozīmīgiem datumiem. Krājumiem ir ierobežots derīguma termiņš. Tiem, kas vēlas piedalīties, tiek izvirzīti īpaši nosacījumi, kas atšķiras no parastās hipotēkas.

Kādi ir plusi un mīnusi?

Dokumentu atjaunošanu, ja ir iespēja samazināt hipotēkas procentu likmi, nevajadzētu atlikt, jo tas samazinās finansiālo slogu klientiem ar šādiem nosacījumiem: visas summas pārrēķins, maksājuma samazināšana, apdrošināšanas samazināšana, līguma termiņa samazināšana un parāda samaksa.

Bet šim pakalpojumam ir arī trūkumi, piemēram, uzņēmumam ir jāveic sekundārs novērtējums par ieķīlāto mantu, jo ir nepieciešami papildu izdevumi. Komisija nosaka jauno banku. Tās lielums katrā finanšu organizācijā var būt atšķirīgs.

Iemesli bankas klientu atteikšanai

Jāatzīmē, ka nav likuma par hipotēku procentu likmju samazināšanu, saskaņā ar kuru bankām tiek prasīts pārrēķināt procentus klientam, kurš to jau ir izmantojis agrāk. Līguma noteikumu maiņa, ja nevienā no pusēm nav nopietnu pārkāpumu, ir iespējama tikai ar pušu savstarpēju piekrišanu.

Ar likmju palīdzību bankas sedz riskus. Ja aizņēmēji regulāri maksā par saistībām, nepalaid garām maksājumus un gūst stabilus ienākumus ar pozitīvu reputāciju, tad diez vai šādiem klientiem tiks liegta procentu samazināšana. Bet atteikumi, kā likums, notiek zemas maksāšanas disciplīnas gadījumā. Bankas ņem vērā dažādus faktorus. Liela nozīme ir līdzsvara summai.

Ja klients ir samaksājis apmēram deviņdesmit astoņus procentus no parāda, izmaiņas veikt nebūs pareizi. Kad viņi atsakās no bankas, kurā tiek izsniegta hipotēka, jums nav jābūt sajukumam. Aizņēmējiem ir tiesības griezties pie citām organizācijām, lai saņemtu finansējumu. Tādējādi būs iespējams izvēlēties pievilcīgākos nosacījumus kreditēšanai.

Zemākas procentu likmes hipotēku kredītiem VTB 2019. gadā

Šīs bankas klienti varēs saņemt likmi 9,7%, pagarināt hipotēkas termiņu līdz trīsdesmit gadiem un saņemt summu līdz trīsdesmit miljoniem rubļu. Hipotēku refinansēšana ir iespējama tikai divām atsaucēm. Gadījumā, ja persona vēlas saņemt pabalstus par iepriekš izdotu naudu, izmantojot standarta refinansēšanu, jums jāsagatavo: pase kopā ar SNILS, militārais ID (vīriešiem), sertifikāts (2-iedzīvotāju ienākuma nodokļa veidā), darba, aizdevuma dokumentu kopijas un ar bankas piekrišanu refinansēšanai (dažos gadījumos tas ir nepieciešams).

Kā samazināt hipotēkas procentus VTB?

Lai samazinātu hipotēkas procentu likmi VTB, jums jāsazinās ar bankas iestādes filiāli ar paziņojumu, kas adresēts kredītiestādes vadītājam. Iemesls, kā likums, norādīts ar sākotnējo likmju samazināšanos. To var izdarīt absolūti jebkurā VTB filiālē. Pieteikumā hipotēkas procentu likmes samazināšanai ir norādīts arī pilns vārds, kā arī pases dati, reģistrācijas adrese, līguma noslēgšanas numurs un datums, pašreizējā un vēlamā aizdevuma likme, aizdevuma nosacījumi, pasta vai elektroniskais kontakts. Lai izstrādātu procentu samazināšanas procedūru, ir nepieciešami šādi padomi:

- Ir svarīgi iepazīties ar apstākļu maiņas sekām.Informācija, kas pēc pieprasījuma no elektroniskā kalkulatora tiek sniegta oficiālajās vietnēs tiešsaistē, ne vienmēr ir pareiza. Aprēķinu laikā parasti neņem vērā komisijas maksas nosacījumus, apdrošināšana tiek ieskaitīta pēc zemākajām likmēm ar nepilnīgu sniegto pakalpojumu komplektu, netiek ņemta vērā īpašuma atkārtotas novērtēšanas izmaksu summā. Sīkāka informācija par tarifiem atrodama pēc sazināšanās ar banku.

- Lai samazinātu likmi saskaņā ar jauno līgumu, ir iespējams izmantot papildu metodes, kas garantē samaksu, piemēram, piesaistot galvotājus un līdzaizņēmējus, t.sk.

- Atjaunojot hipotēkas līgumu par samazinātu likmi, ieteicams sazināties ar banku, kur tiek piedāvāts algas projekts vai tiek veikti citi maksājumi aizņēmējiem vai ir aktīvi noguldījumi. Slēgt izdevīgāku līgumu ar šo iestādi būs daudz vieglāk. Tādējādi klientiem ir tiesības uz zemākām likmēm saskaņā ar hipotēkas līgumu vairākos gadījumos. Šāda procedūra samazina finansiālo slogu, tāpēc atlikuma samaksa būs nedaudz vieglāka.

Tādējādi pēdējā laikā šāds kreditēšanas veids kā hipotēka ir kļuvis ļoti populārs. Bija laiki, kad klientiem tas bija jāpieņem ar augstām procentu likmēm. Bet tagad cenu var samazināt. Lai to izdarītu, bankai, kas piedāvā visizdevīgākos nosacījumus, jāraksta paziņojums par hipotēkas procentu likmes samazināšanu.