Saskaņā ar likuma noteikumiem ieskaits starp organizācijām ir metode, ar kuru izbeidz saistības, kas saistītas ar preču piegādi, darbu ražošanu un pakalpojumu sniegšanu. Tas ir atļauts, ievērojot vairākus nosacījumus. Tālāk sīkāk apsvērsim, kā norēķini tiek veikti starp organizācijām.

Vispārīga informācija

Ieskaitu bieži uzskata par vienu no veidiem, kā norēķināties starp vienībām. Tas ir saistīts ar faktu, ka tas tiek atspoguļots grāmatvedībā līdzīgi kā finanšu darījumi. Tikmēr jāsaka, ka ieskaitei starp organizācijām ir vairākas iezīmes. Šī ir diezgan sarežģīta un sarežģīta darbība. Tās ieviešanā jāpiedalās ne tikai finanšu un grāmatvedības pakalpojumiem, bet arī piegādes un sadzīves, juridiskajiem un citiem uzņēmumu departamentiem. Šo vienību cieša sadarbība un mijiedarbība nodrošinās juridiski pareizu operācijas izpildi.

Specifiskums

Saskaņā ar Art. 410 GK, pilnīgi vai daļēji saistību izbeigšana termiņš, kas vēl nav pienācis, nav norādīts vai tiek noteikts pēc pieprasījuma laika, to atļauj ar ieskaitu. Lai to panāktu, pietiek ar viena no attiecībām dalībnieka paziņojumu. Tās pašas uzņēmējdarbības vienības parasti darbojas kā puses divām vai vairākām saistībām, saskaņā ar kurām rodas vienveidīgi pretprasījumi.

Apsvērto metodi galvenokārt izmanto dažādu šo personu noslēgtu līgumu klātbūtnē. Tomēr praksē ieskaits starp organizācijām ir iespējams arī tad, ja uzņēmumi darbojas kā viena pienākuma dalībnieki. Piemēram, ja komisijas pārstāvis nepareizi pilda līguma nosacījumus, pilnvarotājs var iesniegt tam prasību. Viņam ir tiesības pieprasīt naudas soda samaksu un kompensācija. Šīs prasības var uzrādīt pretprasību kompensēšanai, kas saistītas ar komisijas maksas samaksu.

Galvenās iezīmes

Ieskaitāmajām prasībām ir pretējs raksturs. Katrai uzņēmējdarbības vienībai ir noteikts pienākums. Attiecīgi otras puses lūgums viņu pārsūdz. Līdztekus tam viņš ir arī kreditors, jo otrajam dalībniekam ir saistības pret viņu. Tātad, būdams parādnieks, viņam ir tiesības izvirzīt prasības. Vienveidīgajās saistībās tiek izmantota attiecīgā atmaksas metode. Tas nozīmē, ka prasībām jāattiecas uz vienu priekšmetu. Kā likums, tie ir nauda.

Notikuma pazīmes

Saskaņā ar spēkā esošo tiesību aktu noteikumiem, ja pienākums ļauj jums noteikt vai paredz izpildes dienu vai laika periodu, kurā tas ir jāatmaksā, tad līguma nosacījumi tiek īstenoti norādītajā datumā vai noteiktajā termiņā. Uzņēmums, kas ir parādā citai biznesa vienībai, var uzrādīt pēdējam vienotu prasību. Bet tas ir atļauts tikai pēc tā atmaksas termiņa beigām, nevis agrāk.

Atmaksas specifika

Kompensācija starp organizācijām un līdzvērtīgas saistības tiek veiktas pilnībā. Praksē šāda situācija nebūt nav vienmēr. Ja prasības nav vienādas viena ar otru, tad lielākā no tām tiek daļēji atmaksāta tādā apjomā, kas ir ekvivalents mazākās prasības vērtībai. No tā izriet, ka atlikušajā daļā paliks lielāks pienākums.Tajā pašā laikā mazākas prasības tiks pilnībā pārtrauktas. Apsveriet piemēru. Uzņēmumam ir saistības pret citu uzņēmumu 400 p. Apmērā, bet otrais pret pirmo - 250 p. Ieskaita gadījumā pēdējā prasība tiks pilnībā izbeigta. Un pirmā uzņēmuma saistības paliks 150 p. Normatīvie akti ļauj veikt kompensāciju starp trim organizācijām. Turklāt katram pienākumam jābūt ar iepriekšminētajām īpašībām.

Izņēmumi

Tie ir definēti Art. 411 GK. Norma norāda apstākļus, kuros nav pieļaujama parāda korekcija ar aplūkoto metodi. Jo īpaši tas attiecas uz saistībām:

- kompensācijai par kaitējumu, kas nodarīts veselībai vai dzīvībai;

- par alimentu izmaksu;

- par uzturēšanu mūža garumā;

- uz kuru attiecas noilgums, un tam ir beidzies derīguma termiņš.

Šis saraksts tiek uzskatīts par atvērtu. Līgums vai normatīvie akti var paredzēt citus gadījumus, kad nav iespējams noslēgt vienošanos par savstarpējo prasību kompensēšanu.

Vispārīgi operācijas noteikumi

Kā minēts iepriekš, savstarpējo parādu esamība ir pamats, lai izmantotu apsvērto aprēķināšanas metodi starp uzņēmumiem. Grūtības veikt operāciju, kā likums, ir saistītas ar faktu, ka uzņēmumam vairumā gadījumu ir saistības pret vairākiem darījuma partneriem. Tāpēc, identificējot savstarpējo parādu, bieži rodas kļūdas. Lai tos novērstu, jums:

- Veiciet specifiskus un skaidrus analītiskos ierakstus.

- Identificējiet savstarpējo saistību summu ar katru darījuma partneri atsevišķi.

Klīrenss

Saskaņā ar likuma noteikumiem operācijas veikšanai pietiek ar viena no attiecību dalībniekiem paziņojumu. Tajā pašā laikā tas jādokumentē. Šim nolūkam var sastādīt divpusēju vai trīspusēju aktu. Likums arī ļauj izsniegt protokolu par saistību atmaksu. Arī attiecību puses var noslēgt vienošanos par savstarpējo prasību kompensēšanu.

Jebkurš no šiem dokumentiem darbosies kā juridiskais pamats darījumu atspoguļošanai uzņēmumu grāmatvedībā. Turklāt, ja tādi pastāv, strīdu ar nodokļu dienestu nebūs. Jāsaka arī, ka uzņēmuma juridiskajai nodaļai ir nepieciešams ieskaites līgums vai cits darījumu fiksējošs dokuments. Tiesību akti nepieļauj to ieviešanu bez darījuma partnera piekrišanas. Pretējā gadījumā attiecību otrajai pusei ir tiesības celt prasību un iekasēt parādu.

Izplatīts paraugs

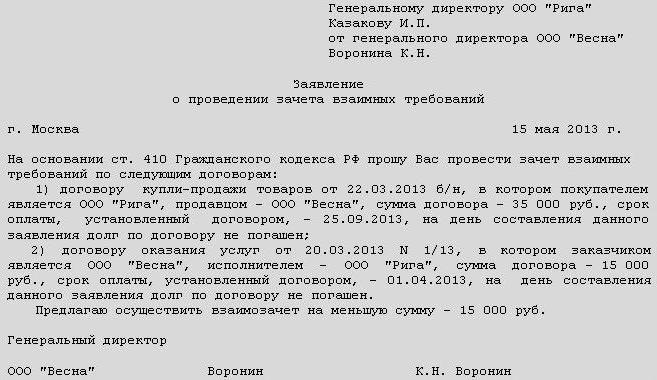

Skaidrības labad mēs varam apsvērt šādu ieskaita piemēru. Tika parakstīts līgums starp iepirkuma uzņēmumu (A) un piegādātāju uzņēmumu (B). Saskaņā ar to pirmais uzņēmums uzņēmās saistības maksāt par produktiem, kurus piegādāja otrs attiecību dalībnieks. Grāmatvedībā tika atspoguļoti piegādātāja un pircēja parādi. Arī šie uzņēmumi parakstīja līgumu. Saskaņā ar tās noteikumiem, iepriekš minētā firma B apņēmās samaksāt uzņēmumam A par darbu, ko tā izdarīja. Attiecīgi grāmatvedībā tika atspoguļoti uzņēmuma A debitoru parādi un uzņēmuma B. debitoru parādi. Šiem uzņēmumiem ir pret saistības. Vadoties no Civilkodeksa normām, viņi parakstīja vienošanos par ieskaitu. Saskaņā ar dokumentu:

- Uzņēmums A atmaksā saistības pret uzņēmumu B. Tajā pašā laikā tas slēdz pēdējās debitoru parādus.

- Uzņēmums B atmaksā saistības pret uzņēmumu A. Tādējādi tas slēdz arī uzņēmuma debitoru parādus.

Šī shēma tiek uzskatīta par visbiežāk sastopamo praksē.

Kompensācijas akts starp organizācijām: paraugs

Šis dokuments ir viens no veidiem, kā pabeigt darbību. Viņam tiek izvirzītas noteiktas prasības. Saskaņā ar Regulas (EK) Nr.Likuma par grāmatvedību 9. panta 1. lpp. Visi ekonomiskās dzīves fakti ir jāpapildina ar attaisnojošiem dokumentiem. Tie darbojas kā primārie grāmatvedības dokumenti. Šajā kategorijā ietilpst arī savstarpējo prasījumu ieskaita darbība. Dokumenta paraugā ir nepieciešamā informācija. Tie ir:

- Vārds.

- Izdošanas datums.

- Uzņēmuma nosaukums, kura vārdā tiek sastādīts dokuments.

- Operācijas būtība.

- Mērvienības naudā / natūrā.

- Par darbību un pareizu izpildi atbildīgo personu amatu nosaukumi.

- Pilnvaroto darbinieku paraksti.

Pēc izvēles

Saskaņā ar GOST 3.12. Punktu reģistrācijas numuru dokumentā veido sērijas numurs, ko pēc ēdināšanas pakalpojumu vai tirdzniecības uzņēmuma ieskatiem var papildināt ar lietas indeksu, atbilstoši nomenklatūrai, informācija par izpildītājiem, korespondentu utt. Kad ieskaits tiek veikts. izlīguma akts. To izpilda visi operācijas dalībnieki. Šī dokumenta reģistrācijas numurs satur dokumenta numurus no katras puses. Tos izliek pāri slīpajai līnijai dalībnieku norādītajā secībā. Nepieciešamās informācijas neatņemams elements ir paraksts. Tajā ir norādīts pasta nosaukums, pats autogrāfs un tā atšifrējums. Norēķinu aktā jābūt informācijai par visām tā pusēm. Attiecīgi dokumentā jābūt šo dalībnieku parakstiem. Līdzīgs noteikums attiecas uz vienošanās vai protokola par savstarpējo prasījumu savākšanu starp uzņēmumiem sagatavošanu. Pēc dokumentu parakstīšanas grāmatvedībā jāatspoguļo informācija par veikto darbību.