Bieži vien saistībā ar darbības jomas paplašināšanu uzņēmuma dibinātāji nolemj izveidot atsevišķu nodaļu. Tas ietver vairāku organizatorisko pasākumu īstenošanu. To apjoms būs atkarīgs no meitasuzņēmuma veida. Tālāk rakstā sniegs soli pa solim instrukcijas atsevišķas vienības izveidošanai.

Vispārīga informācija

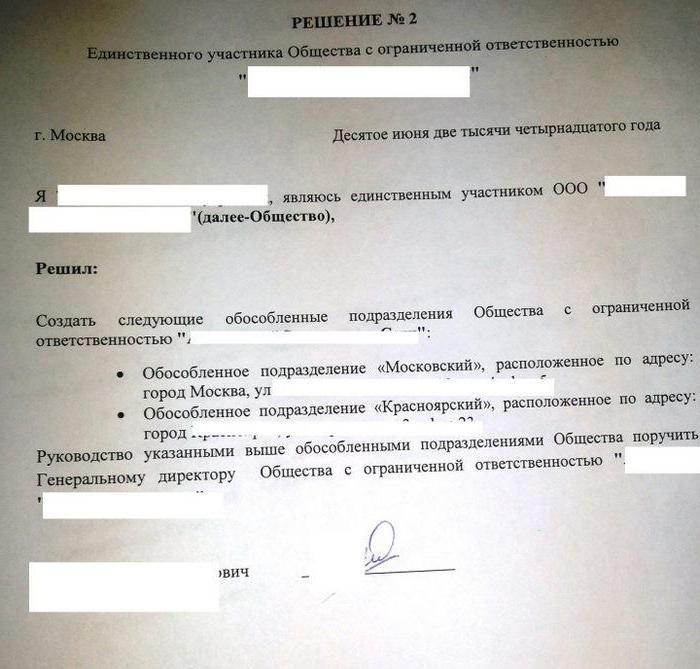

Procedūru, saskaņā ar kuru tiek izveidota atsevišķa nodaļa, dibināšanas sapulcē pieņemtā akta paraugu, galvenā uzņēmuma pienākumus un tiesības regulē civiltiesības. Meitasuzņēmums var būt filiāle vai pārstāvniecība. Starp tiem pastāv zināma atšķirība. Pēdējais jāsaprot kā struktūra, kas saistīta ar galveno uzņēmumu, kas atrodas ārpus tā atrašanās vietas teritorijas. Šāda veida atsevišķas vienības izveidošana tiek veikta, lai pārstāvētu juridiskās personas intereses un nodrošinātu to aizsardzību. Filiāle atrodas arī ārpus galvenā uzņēmuma teritorijas. Tomēr šī palīgstruktūra veic visas savas funkcijas (vai to īpašo daļu), ieskaitot pārstāvību. Šīs atsevišķās vienības jānorāda dokumentācijā. Šo prasību nosaka Art. 55 GK. Šajā sakarā atsevišķa dalījuma izveidošana ir atļauta tikai ar attiecīgu izmaiņu ieviešanu uzņēmuma vietējos normatīvajos aktos.

Svarīgs punkts

Dokumentācijas grozījumus veic ar uzņēmuma dalībnieku vai tā kompetentās izpildinstitūcijas lēmumu. Papildinājumi, kas saistīti ar AS meitasuzņēmumu dibināšanu, kā arī to likvidāciju, tiek iekļauti vietējos tiesību aktos ar direktoru padomes lēmumu. Atsevišķas LLC apakšnodaļas izveidošana ir dalībnieku sapulces kompetencē. Tieši par to tiek pieņemts attiecīgais akts, kas kalpo par pamatu turpmākiem nepieciešamajiem organizatoriskajiem un administratīvajiem pasākumiem. Saskaņā ar likumu veiktās izmaiņas iegūst juridisku spēku no to reģistrācijas brīža. Dažos gadījumos, lai tie stātos spēkā, ir jānosūta paziņojums par atsevišķas vienības izveidi. To nodrošina iestādei, kas veic valsts reģistrāciju.

Dizaina iespējas

Paziņojumā par atsevišķas nodaļas izveidi jāapstiprina, ka:

- Vietējā likumdošanā veiktās izmaiņas atbilst spēkā esošo tiesību aktu prasībām.

- Informācija par komponentiem un citiem vērtspapīriem ir ticama.

- Tika ievērota procedūra, saskaņā ar kuru tika nolemts izveidot atsevišķu nodaļu.

Paziņojuma par izveidoto meitasuzņēmumu paraugs ir sniegts valdības dekrēta Nr. 439 pielikumā Nr. 7. Kopā ar šo dokumentu uzņēmumam ir jāiesniedz A lapa (filiālei) vai B lapa (pārstāvniecībai). Procedūra, saskaņā ar kuru tiek izsniegts paziņojums, ir sniegta metodisko ieteikumu VII iedaļā. A un B lapas aizpilda pēc D un E veidlapas parauga. Attiecīgie noteikumi ir definēti Sec. III metodiskie ieteikumi.

Atsevišķs sadalījums: nodoklis

Pārstāvniecības vai filiāles izveidošana ir reģistrēta pilnvarotajā iestādē. Federālais nodokļu dienests un tā teritoriālās struktūras valstī darbojas kā viņš.Nolēmusi izveidot atsevišķu vienību (rakstā ir šā akta paraugs), juridiskā persona nosūta noteiktus dokumentus Federālajam nodokļu dienestam. Viņu sarakstu nosaka likums. Tajā ietilpst:

- Pieteikums atsevišķas vienības izveidošanai. To paraksta uzņēmuma pilnvarota persona.

- Lēmums attiecīgi grozīt vietējos likumus.

- Informācija par reģistrējamiem papildinājumiem.

- Kvīts, kas apstiprina nodevas samaksu.

Nodokļu kods

Atsevišķas nodaļas izveidošanas forma ir paredzēta ne tikai Civilkodeksā. Nodokļu kodekss nosaka nosacījumus meitas sabiedrības atzīšanai par tādu. Ar atsevišķu nodaļu saprot jebkuru organizāciju, kas ir ģeogrāfiski atdalīta no galvenā uzņēmuma un kuras atrašanās vieta ir aprīkota ar fiksēta tipa darbiem (ilgāk par 1 mēnesi). Meitasuzņēmums tiek atzīts par tādu neatkarīgi no tā, vai informācija par tā dibināšanu ir atspoguļota vietējos tiesību aktos. Viņiem nav arī nozīmes un autoritātes, kas tai piešķirta.

Palīdzība

NK nedefinē darba vietas jēdzienu. Saskaņā ar Regulas (EK) Nr. 11. pantā visi termini, ģimenes institūcijas, civiltiesības un citi likumi, kas tiek izmantoti Kodeksā, būtu jāpiemēro tādā nozīmē, kādā tie tiek interpretēti citos tiesību aktos. Šajā sakarā, lai atšifrētu darba vietas definīciju, jums jāsazinās ar TC. Saskaņā ar Art. 209, teritorija, kurā darbiniekam jāatrodas vai kur viņam jāierodas pildīt savus profesionālos pienākumus, tiek atzīta par viņu. Darba vietu netieši vai tieši kontrolē darba devējs.

Darba attiecības starp uzņēmumu un darbinieku rodas, pamatojoties uz līgumu, kas noslēgts starp tiem. Vienošanās puses ir darba devējs un darbinieks. Darbinieks ir pilsonis, kurš nodibinājis attiecīgas attiecības ar darba devēju. Pēdējā cita starpā var būt organizācija (juridiska persona). Tādējādi apakšnodalījums ir teritoriāli atdalīts no galvenā uzņēmuma, un uz tā ir izveidotas stacionāras darba vietas, kurās darbinieki veic savu profesionālo darbību saskaņā ar darba līgumu.

Jurisprudence

Lēmumos bieži tiek uzsvērts, ka atsevišķu uzņēmuma nodaļu atzīšana ir iespējama ar šādiem nosacījumiem:

- Teritoriālais birojs no galvenā uzņēmuma.

- Fiksēta tipa darba vietu klātbūtne, kas ir aprīkota ārpus galvenās organizācijas reģistrācijas vietas un tiek izveidota ilgāk par 1 mēnesi.

- Darbību īstenošana, izmantojot šo vienību.

Reģistrācija

Nodokļu kontrolei maksātāji tiek reģistrēti Federālajā nodokļu dienestā šādā atrašanās vietā:

- uzņēmumi;

- atsevišķa vienība;

- nekustamais īpašums un transports, kas pieder organizācijai.

Normatīvie akti nosaka reģistrācijas termiņus. Dokumenti jāiesniedz pēc rīkojuma izdošanas par atsevišķas vienības izveidi. Meitasuzņēmums jāreģistrē mēneša laikā no tā izveidošanas brīža. Galvenajam uzņēmumam ir arī pienākums rakstiski informēt par visām savām pārstāvniecībām un filiālēm, kas darbojas Krievijas Federācijā.

Teritoriālais birojs

Iepriekš tika norādītas atsevišķo vienību galvenās iezīmes. Starp tiem viens no galvenajiem ir uzņēmuma teritoriālā filiāle. Nodokļu kodekss šo jēdzienu neatklāj. Tomēr saskaņā ar iepriekšminēto mākslu. Kodeksa 11. iedaļā, jums jāsazinās ar visu krievu administratīvi teritoriālā iedalījuma vienību klasifikatoru. Saskaņā ar likuma noteikumiem izolācija liek domāt, ka galvenā uzņēmuma atrašanās vieta un tā meitasuzņēmumu atrašanās vietas neatbilst.Pēc Finanšu ministrijas domām, teritoriāli nodalītai struktūrai būtu jāatzīst pārstāvniecība vai filiāle, kas darbojas citā apgabalā, kas atšķiras no tā, kurā darbojas galvenā organizācija. Citiem vārdiem sakot, atsevišķas vienības izveidošana notiek citā adresē, nevis tajā, kas norādīta dibināšanas aktos.

Nianse

Ja rīkojums izveidot atsevišķu apakšnodalījumu ir saistīts ar filiāles vai pārstāvniecības izveidošanu teritorijā, kuru uzrauga tā pati kontroles struktūra kā galveno uzņēmumu, meitasuzņēmumam nav pienākuma tajā reģistrēties. Tas izriet no noteikuma, ka maksātājs, kurš reģistrējies noteiktā iestādē saskaņā ar kādu no noteiktajiem noteikumiem. 83 iemeslu dēļ jūs nevarat būt atbildīgs par atkārtotas procedūras dokumentu neiesniegšanu. Šis atzinums ir izklāstīts Augstākās šķīrējtiesas 2001. gada 28. oktobra lēmumā Nr. 5. No tā, savukārt, izriet, ka uzņēmums nedrīkst nosūtīt Federālajam nodokļu dienestam pieteikumu par atsevišķas apakšnodaļas reģistrāciju, ja tas jau ir tajā reģistrēts pakļautās kontroles struktūras klātbūtnes dēļ. maksātājam piederoša transporta vai nekustamā īpašuma teritorija.

Stacionārie darbi

To izveidošana ir vēl viens priekšnoteikums vienības atzīšanai par atsevišķu. Tas tiks uzskatīts par pabeigtu, ja ir izveidotas vismaz divas darba vietas vai viens darbinieks veic darbības vairāk nekā vienā amatā, specialitātē vai kvalifikācijā. Tomēr dažos tiesas lēmumos ir atšķirīgs viedoklis. Jo īpaši tiek norādīts, ka vienību uzskatīs par izolētu, ja tajā ir izveidota vismaz viena darba vieta. Šo amatu bieži izmanto Federālā nodokļu dienesta darbinieki. Īpaši vienā no vēstulēm tika izteikts sekojošais. Skaidrojot atsevišķas vienības jēdzienu, kas norādīts Regulas (EK) Nr. Saskaņā ar Nodokļu kodeksa 11. pantu aprīkotās stacionārās darba vietas ir viena no tās pazīmēm.

Jāpatur prātā, ka šāds formulējums absorbē vietas definīciju profesionālo pienākumu veikšanai. Turklāt definīcija ir dota vienskaitlī. Tas būtu nepareizi semantiskajā slodzē, ja likumdevējs nebūtu atzinis vienību, kas sastāv no vienas darba vietas. Šīs vēstules autori atsaucās arī uz vienu no FAS lēmumiem. Tas skaidri noteica nepieciešamību reģistrēt atsevišķas vienības izveidi. Dokumenti tiek iesniegti saskaņā ar dekrētu, pat ja tas ir aprīkots ar vienu darba vietu. Turklāt šķīrējtiesu lēmumos ir ietverta diezgan būtiska piezīme. Lēmumos vairākkārt tika uzsvērts, ka darba vietas aprīkošana nozīmē ne tikai atbilstošu apstākļu izveidošanu profesionālo pienākumu veikšanai, bet arī pašu darbu.

Pēc izvēles

Pierādījumi, ka uzņēmums ir atvēris meitasuzņēmumu, var būt:

- Protokols par atsevišķas vienības izveidi.

- Objekta, kurā uzņēmums darbosies, nomas līgums.

- Darba līgums ar darbiniekiem.

- Iecelšanas rīkojumi.

- Pārskatu kartīte par darba maiņām utt.

Juridiskā atbildība

No visa iepriekšminētā izriet, ka, izveidojot pat vienu darba vietu teritorijā, kuru kontrolē cita Federālā nodokļu dienesta filiāle, uzņēmums ne vēlāk kā mēnesi nosūta paziņojumu reģistrācijai tā atsevišķās nodaļas atrašanās vietā. Tas ir sastādīts uz veidlapas f. Nr.9-1-1. Kas vēl ir nepieciešams, lai izveidotu atsevišķu vienību? Papildus norādītajai aizpildītajai veidlapai uzņēmums nosūta:

- St. va kopija par juridiskas personas reģistrāciju Federālajā nodokļu dienestā attiecīgajā vietā. Viņa ir notariāli apstiprināta.

- Dokumenti, kas apstiprina atsevišķas nodaļas izveidi.

Norādīto informāciju nosūta mēneša laikā no meitasuzņēmuma dibināšanas dienas. Ja tiek pārkāpta noteiktā reģistrēšanās kārtība juridiskā personā, var piemērot sankcijas. Tie ir noteikti Art. 116 Nodokļu kods. Ja kavējums notiek uz laiku, kas nepārsniedz 90 dienas. pēc likumā noteiktā perioda beigām organizācijai tiek uzlikts naudas sods 5 tūkstošu rubļu apmērā, ja kavējums ir lielāks - 10 tūkstoši rubļu. Turklāt no uzņēmuma amatpersonām var prasīt naudas sodu līdz 1 tūkst. Rubļu. Ja atsevišķa nodaļa veic darbības bez reģistrācijas, tad kontroles iestāde to var uzskatīt par izvairīšanos no grāmatvedības. Par šo pārkāpumu tiek uzlikts sods, kura summa ir 10% no meitasuzņēmuma nopelnītās peļņas. Naudas soda summa nedrīkst būt mazāka par 20 tūkstošiem rubļu. Ja darbība notiek bez reģistrācijas ilgāk par 3 mēnešiem, sankcijas palielinās līdz 20% no ienākumiem.

Pretrunīgas situācijas

Iepriekš minētais noteikums par laika grafiku daudziem subjektiem šķiet nespecifisks. Tas, savukārt, rada neskaidrību normu izpratnē. Lielākajā daļā gadījumu Federālā nodokļu dienesta darbinieki uzskata, ka termiņa aprēķināšana sākas ar brīdi, kad tiek pieņemts attiecīgais lēmums par vienības izveidošanu. Tomēr, kā norādīts iepriekš, kā obligāts līdzeklis, lai atzītu uzņēmumu kā ģeogrāfiski nodalītu, ir darba vietas aprīkojums. Tikai neliels skaits maksātāju attiecīgā lēmuma pieņemšanas brīdī pastāv. Atlikušajām vienībām ir vajadzīgs laiks aprīkojuma izgatavošanai. Šķīrējtiesas ne vienmēr atbalsta kontroles dienestu mēģinājumus izmantot soda naudas uzlikšanas termiņa sākumpunktu attiecīgā lēmuma pieņemšanas datumu. Kā arguments, kas pastiprina Federālā nodokļu dienesta pozīcijas, tiek pieņemts lēmums par darba vietas aprīkošanas pabeigšanu.

Runājot par nomu, tas, pēc tiesnešu domām, nevar būt nepārprotams pierādījums tam, ka uzņēmumā ir izveidotas nodaļas, lai darbinieki varētu veikt profesionālos pienākumus. Tas nenorāda uz darba vietas izveidi un līguma parakstīšanu ar ierēdni, uzkrāšanu un viņa algas izmaksu. Dažos gadījumos šo atzinumu atbalsta Finanšu ministrija. Jo īpaši, nodibinot attiecīgas attiecības ar pilsoni, kurš veic uzņēmējdarbību, meklējot informāciju, izmantojot elektroniskos saziņas līdzekļus (caur interneta kanāliem vai mājās) vai bibliotēkās, neradot viņam stacionāro darba vietu, nevar uzskatīt, ka uzņēmums ir izveidojis atsevišķu vienība. Tajā pašā laikā personas dzīvesvietai nav nozīmes. Tajā pašā laikā tiek uzskatīts, ka uzņēmums veic noteiktu saimniecisko darbību teritorijā, kas atšķiras no dibināšanas aktos norādītās adreses, izmantojot atsevišķu sadalījumu.

Mijiedarbība ar fondiem

Juridiskām personām ir noteikta reģistrēšanās procedūra ārpusbudžeta valdības aģentūrās. Jo īpaši tas tiek veikts, pamatojoties uz reģistrā esošajiem datiem. FTS tos pārskaita uz attiecīgajiem fondiem. Veidojot atsevišķas vienības, šie noteikumi neattiecas. Apdrošinātājiem pašiem jāreģistrējas plkst meitasuzņēmumi. Tā tas ir darīts:

- Teritoriālā MHIF.

- FSS izpildvaras struktūras.

Reģistrācijai tiek dots mēnesis. Perioda aprēķins tiek veikts no vienības izveidošanas dienas. Turklāt tiesību akti sniedz svarīgu skaidrojumu. Reģistrāciju FSS veic tās vienības, kurām ir atsevišķa bilance, algas un iemaksas, kā arī cita atlīdzība pilsoņiem. Procedūra tiek veikta saskaņā ar ieinteresētā subjekta apelāciju.Pieteikuma forma ir sniegta Noteikumu Nr. 1 par apdrošinājuma ņēmēju reģistrāciju teritoriālajā MHIF pielikumā.

FIU

Federālā likuma Nr. 167 11. pantā nav noteikts pienākums reģistrēties apdrošināšanas sabiedrībās Pensiju fonda teritoriālajās struktūrās. Tikmēr tas tiek pieminēts PFR valdes apstiprinātajā procedūrā. Apdrošinātāju reģistrācija atsevišķu nodaļu atrašanās vietā, kurām ir atsevišķa bilance, algas un uzkrāšanas nodevas un citi maksājumi pilsoņiem, tiek veikta, kad viņi piesakās fondā. Procedūra tiek veikta, pamatojoties uz informāciju, kas atrodas Vienotajā valsts juridisko personu reģistrā un ko Federālais nodokļu dienests ir nosūtījis FIU. Kad uzņēmums ir reģistrēts Pensiju fonda teritoriālajā struktūrā kā apdrošināts, paziņojums divos eksemplāros tiek nosūtīts uz atsevišķās vienības atrašanās vietas adresi. Viens no tiem tiek iesniegts fonda struktūrā desmit dienu laikā.