Lafera līkne ir teorētiska koncepcija, kas parāda saistību starp nodokļu ieņēmumu likmi un valsts budžeta ieņēmumiem, izmantojot daļu nodokļu. Sistēmu 1974. gadā izstrādāja ASV ekonomists Artūrs Lafers. Dažreiz kā argumentu nodokļu samazināšanai izmanto līknes rādītājus.

Koncepcija

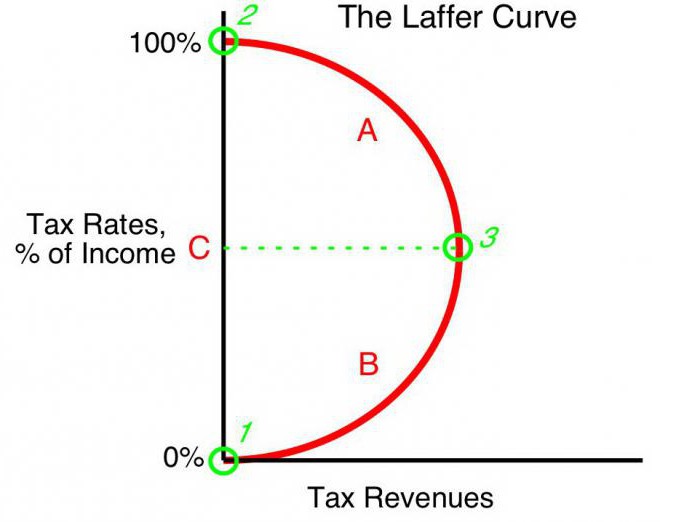

Budžeta ieņēmumu vērtībai ar likmi, kas vienāda ar ienākuma nodokli, ir tendence uz nulli (t0 = 0%). Saskaņā ar Lafera teoriju, pakāpeniska nodokļu likmju palielināšana radīs mazāku nodokļu ieņēmumu pieaugumu vietā, kur turpmāka nodokļu likmju palielināšana samazina kopējos nodokļu ieņēmumus. Pie rādītājiem, kad ienākuma nodokļa likme ir 100% (tmaks = 100%), ieņēmumi samazinās līdz nullei.

Lafera līknes punktu, kas atbilst maksimālajai nodokļu ieņēmumu likmei, sauc par piesātinājuma punktu (Tmaks) Pēc formas Lafera līkne parāda, ka valdība var sasniegt vienādu nodokļu ieņēmumu līmeni divām dažādām nodokļu likmēm (T1) - pirmajā ceturksnī (t1) un līknes trešo ceturksni (t3).

Teorija

Lafera līkne balstās uz šādiem pieņēmumiem:

- Pēc nodokļu likmes t0= 0% nodokļu maksātāju nemaksā nodokļus, attiecīgi valsts budžetā nodokļi netiek reģistrēti.

- Nodokļa likmes palielināšana rada divas pretējas sekas: valsts ieņēmumu daļas palielināšana tirgotāju budžetā un saimniecisko personu deklarēto ar nodokli apliekamo ienākumu samazināšanās.

Laffer nodokļu likmes paaugstināšanas otrais efekts ir izskaidrojams ar:

- Samazināti stimuli darbam un saimnieciskai darbībai. Tas ir, to priekšrocību ierobežošana, kas operatoriem bija noteiktā apgabalā, mudina viņus samazināt ekonomisko aktivitāti un ierobežot viņu darbību šajā jomā.

- Slēpto ienākumu pieaugums sakarā ar tirgotāju aiziešanu ēnā. Ja tiek piemērota augstāka nodokļu likme, uzņēmējiem (neskatoties uz riskiem) ir izdevīgi pilnībā nemaksāt nodokļus. Lafera līkne to skaidri parāda.

- Pieaugošās ekonomiskās aktivitātes, īpaši lielo uzņēmumu, pārvietošanās tendences ārvalstīs.

Ar noteiktu maksimālo nodokļu līmeni tmaks = 100% pazūd visi stimuli strādāt, un jēga ir veikt ar nodokli apliekamu uzņēmējdarbību. Tā kā nav motivācijas strādāt, organizācijas pārtrauc darbību. Tādējādi tie vairs nepastāv kā nodokļu objekti, attiecīgi ienākumi ir nulle.

Prakse

Lafera līkne apraksta attiecības starp valdības nodokļiem un valsts kases ienākumiem, ļaujot mums atrast piesātinājuma punktu, kas ir abpusēji izdevīgs valdībai un uzņēmumu vadītājiem (Tmaks) Lafera koncepcija ir visslavenākais ekonomikas modelis, kura autori aicināja pazemināt nodokļu likmes, lai stimulētu investīcijas un mazinātu valsts lomu ekonomikā konkurētspējas labad.

Valsts pamatnosacījums fiskālā politika balstoties uz Lafera līkni, pastāv iespēja (ar zināmiem nosacījumiem) palielināt budžeta iedzīvotāju skaitu, vienlaikus pazeminot likmes.

ASV teorija

Dažās valstīs ir sasniegts patiesi iespaidīgais amerikāņu ekonomistu mācību pielietošanas biznesa praksē efekts. Interesanti, ka papildus budžeta ieņēmumu palielināšanai un ekonomikas tempu pieaugumam sabiedrībā notika arī ievērojama ienākumu pārdale.

1925. gadā Amerikas Savienotās Valstis pazemināja augsto iedzīvotāju ienākuma nodokļa līmeni no 73% līdz 25%. Budžets ienākumiem no šī nodokļa pieauga no USD 719 miljoniem (1921) līdz USD 1 miljardam (1929).Turklāt ienākumi no bagātajiem (gada ienākumi virs 100 000 USD) kopējā nodokļu apjomā no 28% (1921) pieauga līdz 51% (1926). Tieši pretēji, nodokļu maksātāji ar vismazākajiem ienākumiem (zem 10 000) 1921. gadā maksāja 23%, bet 1926. gadā - tikai 5% no visiem nodokļu ieņēmumiem.

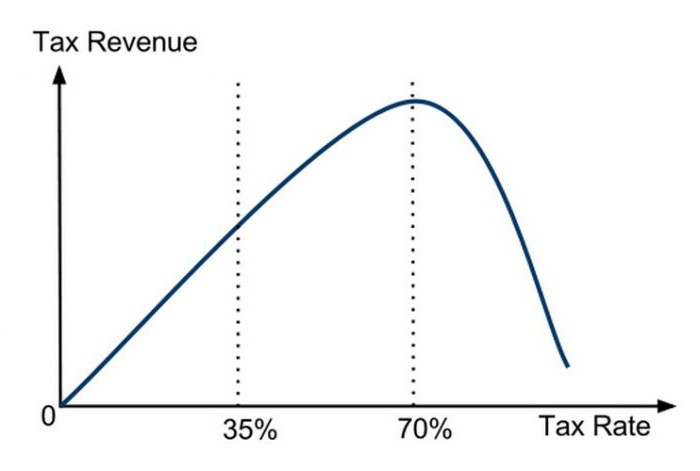

Pirmais Lafera koncepcijas tiešais pielietojums ekonomikas politikā ir saistīts ar ievērojamu peļņas likmes samazinājumu Amerikas Savienotajās Valstīs 1981. gadā. Prezidenta R. Reigana administrācija vispirms samazināja maksimālo nodokļu likmi no 70% līdz 50%, bet pēc tam 1986. gadā līdz 28%, un panāca pozitīvu efektu. Tad tika praktiski apstiprināts, ka nodokļu likme un Lafera līkne ir savstarpēji savienotas, ka tukšā teorija darbojas.

Pieteikums Polijā

Polijā pieredze ar Lafera līkni ir saistīta ar alkohola akcīzes nodokļiem. Alkohola akcīzes nodokļu palielinājums 1999. – 2001. Gadā veicināja ieņēmumu samazināšanos (pretēji gaidītajam) valsts budžetā. Akcīzes nodokļu samazinājums 2002. gadā, tieši pretēji, palielināja ieņēmumus. Tas ir, Lafera līkne atspoguļo saistību ar jebkura veida nodokļu rentabilitāti, nevis ar konkrētiem nodokļiem.

Vēl viens Polijas piemērs: akcīzes nodokļa likmju paaugstināšana tabakas izstrādājumiem izraisīja ienākumu samazināšanos, ko izraisīja vienlaicīga kontrabandas cigarešu lietošanas palielināšanās. Akcīzes nodokļu pieaugumu Polijā pavadīja gan vietējās ražošanas samazināšanās, gan tabakas izstrādājumu likumīgas pārdošanas apjoma samazināšanās, savukārt smēķētāju skaits nemainījās. Tajā pašā laikā statistika parādīja paralēlu ēnu ekonomikas un kontrabandas pieaugumu akcīzes preces. Sekojošais akcīzes nodokļu samazinājums no 27% līdz 19% izraisīja ievērojamu budžeta ieņēmumu pieaugumu no šī nodokļa.

Argumenti un pretargumenti

Lai gan Lafera līkne parāda pozitīvas attiecības starp rentabilitāti un zemākiem nodokļiem, koncepcijai ir pretinieki. Viņi atzīmē, ka nodokļu samazināšana 80. gados Amerikas Savienotajās Valstīs bija saistīta ar pieaugumu budžeta deficīts. Tas ir spēcīgs arguments kritiķu rokās, bet atbalstītāji apgalvo, ka ir noticis ieņēmumu pieaugums, un pieaugošais budžeta deficīts palielināja budžeta izdevumus.

Neskatoties uz būtisku nodokļu samazinājumu ietekmi uz nodokļu ieņēmumu līmeni un struktūru, Lafera līknei bija noteikta pozitīva ietekme uz ASV ekonomisko izaugsmi 20. gadsimta 80. gados.

Līknes formas

Pēc progresīvo ekonomistu domām, Lafera līkne apraksta iespēju samazināt nodokļu likmi, lai aizpildītu budžetu. Bieži vien ekonomiskā liberālisma piekritēji šo jēdzienu izmanto, lai pamatotu nodokļu samazināšanu. Jāuzsver, ka, kaut arī Lafera līknes jēdziens dažos ekonomiskos apstākļos attaisno nodokļu samazināšanu, lai palielinātu budžeta ieņēmumus, par šo saistību nav skaidru pierādījumu.

Vienīgā patiesā statistiskās analīzes metode ir empīrisks pētījums par nodokļu ieņēmumu summas reakciju uz nodokļu likmes izmaiņām. Daži pētījumi liecina, ka faktiskā Laffer līkne ievērojami atšķiras no “kanoniskās” līknes un tai ir asimetriska forma. Valsts nodokļu ieņēmumu maksimizēšanas likmes noteikšana ir ārkārtīgi sarežģīts process un saistīts ar daudzām grūtībām.

Nepastāvība

Tiek atzīmēts, ka Lafera līkne apraksta nodokļu un ienākumu "ideālo attiecību" attiecības, neņemot vērā tā laika tendences. Piemēram, militāru draudu apstākļos pilsoņi ir gatavi nest smagu nastu valsts labā. Papildu nodokļu palielināšana militārām vajadzībām palielina ieņēmumus no šī avota. Tādējādi piesātinājuma punkts Lafera līknē tiks ievērojami pārvietots pa labi. Pēc kara valstis parasti pazemina nodokļu likmes.Tā samazināšana var atkal palielināt budžeta ieņēmumus, kā rezultātā nodokļu likme (kaut arī kara laikā to bieži nosaka zem piesātinājuma līmeņa) būs augstāka nekā pēckara piesātinājuma likme. Līdz ar draudu izzušanu mainās arī līknes forma, ievērojami samazinās piesātinājuma ātrums.

Vietas ietekme

Lafera līkne apraksta arī attiecības starp reģionu un nodokļu ieņēmumiem, tas ir, līknes forma ir atkarīga no atrašanās vietas. Nenodokļu nosacījumi uzņēmējdarbībai dažādās vienas valsts vietās var atšķirties. Piemēram, pierobežas reģionos vietējo alkoholu, ko apliek ar augstiem akcīzes nodokļiem, ir vieglāk aizstāt ar lētu importu. Patērētājiem būs kārdinājums pirkt mazāk akcīzes preces un iegādāties kontrabandas preces. Nodokļu bāze attiecīgi samazināsies. Piesātinājuma punkts grafikā tiks ievērojami pārvietots pa kreisi, salīdzinot ar centrālajiem reģioniem, kur slepeno izstrādājumu piegāde ir sarežģīta un kontrabandistiem lētāka.

Īstermiņa

Viena no problēmām, ar ko saskaras valsts ekonomiskās politikas virzītāji, ir Laffer sistēmas izmantošanas ierobežojums, kas ir saistīts ar līknes veiktspējas atšķirībām īstermiņā un ilgtermiņā. Īstermiņā operatori nevar ātri reaģēt uz nodokļu likmes izmaiņām, pat ja tā strauji virzās uz maksimālo nodokļu uzlikšanu.

Teorētiski var apgalvot, ka īpaši īsā laika posmā ar maksimālo ātrumu tmaks = 100%, budžeta rentabilitāte nesamazināsies (pretēji teorijai) līdz nullei. Tas ir saistīts ar novēlotu tirgotāju reakciju uz nepārvaramu varu. Operatori pakāpeniski samazinās ekonomisko aktivitāti, cerot uz valdības piesardzību vai ražošanas inerci. Tātad līdz pilnīgai saimnieciskās darbības pārtraukšanai kādu laiku viņi maksās nodokļus 100% apmērā no ienākumiem. Turklāt dažas (iespējams, lielākā daļa) organizāciju iesaistīsies ēnu biznesā, “centīgi” maksājot 100% no likmes no oficiālajiem ienākumiem, lai saglabātu likumīgas darbības izskatu.

Ilgtermiņa

Kad valdība izstrādā ilgtermiņa nodokļu perspektīvu, Lafera līkne darbojas precīzāk, ļaujot efektīvāk plānot uzņēmējdarbību visām ekonomiskajām vienībām. Tomēr nodokļu likmes optimizēšana, pamatojoties uz Laffer līkni, iestādēm nav vienkārša, un tas prasa politisku lēmumu. Īss vēlēšanu cikls attīstītajās valstīs valdības bieži liek strādāt īstermiņā, nopietni ierobežojot Lafera ideju pielietojamību biznesa praksē.