Ir maksājuma kartes ar reljefu vai bez reljefa. Daudzi finanšu iestāžu klienti pat nezina, ka pastāv šāds banku produkts. Neskatoties uz to, šobrīd gandrīz ikvienam ir vismaz viena un dažreiz arī vairākas kārtis. "Visa", "Mastercard", "Maestro" - šie nosaukumi ir pazīstami daudziem. Pēdējos gados elektroniskās naudas glabāšanas un maksājumu veikšanas metodes ir kļuvušas neticami populāras. Ar karšu palīdzību jūs varat norēķināties gandrīz jebkurā tirdzniecības vietā.

Cilvēki lieliski prot izmantot kartes, neskatoties uz to, ka nezina konkrētus terminus. Tomēr tie ir labi zināmi finanšu iestāžu darbiniekiem. Parasti lietotājiem plastikāta kartes atšķiras tikai ar dizainu un lietošanas noteikumiem. Tomēr reljefa un neiespiestas kartes nosaka konta turētāja un maksājumu tehnoloģijas uzticamību. Apsveriet visas šo banku produktu īpašības.

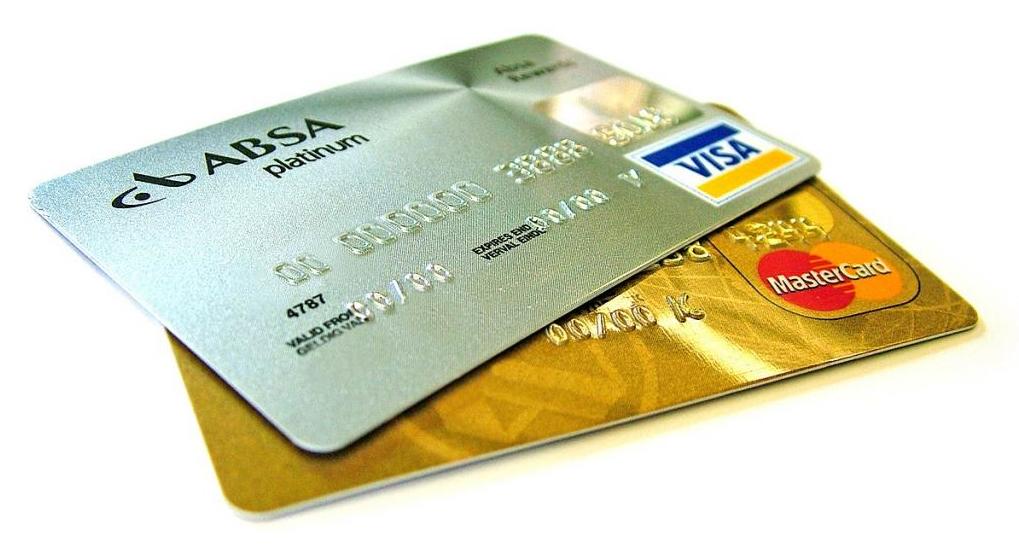

Atšķirības starp reljefu un neiespiestu karti

Lai saprastu svarīgās atšķirības starp šiem produktiem, jums jāiepazīstas ar kredītkaršu vēsturi. Reljefs ir datu izspiešana kartes priekšpusē, kas izskatās kā izspiesta. Šī plastikāta apzīmējuma iespēja ļauj personalizēt, noteikt, pievienot karti noteiktai personai, kas palīdz vienkāršot un paātrināt norēķinu procesu, iepērkoties.

Rūpīgi izpētot tā priekšpusi, jūs varat atrast, ka viņi par to izspiež šādu informāciju:

- Bankas karšu numerācija.

- Tā klienta vārds un uzvārds, kuram tiek atvērts konts.

- Kartes dzīve. Tiek norādīts, līdz kuram datumam tas ir derīgs. Ja bankas klientam ir jālieto karte ilgstoši, tā ar noteiktu laika intervālu ir jāizsniedz atkārtoti. Šāda pārreģistrācija prasa vidēji 2–7 dienas. Viss būs atkarīgs no banku organizācijas filiāles un tās politikas noslodzes pakāpes.

- Uzņēmuma nosaukums, ja karte ir alga. Jāatzīmē, ka šie banku produkti nav ieteicami savstarpējiem norēķiniem ar juridiskām un fiziskām personām. Šiem nolūkiem labāk ir atvērt atsevišķu bankas kontu. Kartē iespiests organizācijas nosaukums ir diezgan reti sastopams.

Pastāv vēl viens banku produktu dizaina veids. Neiespiesta karte būtībā ir tā pati plastmasa, bet uz tās nav sīpolu. Tas ir, informācija kartē tiek parādīta tāda pati, bet bez ekstrūzijas.

Privilēģijas

Ja salīdzinām dažādus plastmasas veidus, var atzīmēt, ka reljefi bankas kartes tiek uzskatītas par drošākām un funkcionālākām. Tie ir klasiski, zelts, platīns. Algu projektu ietvaros šāds bankas produkts tiek reti iespiests, jo tas nav ļoti finansiāli izdevīgs.

Abi plastmasas veidi var piederēt dažādām maksājumu sistēmām. Tā var būt karte "Visa", "Marstercard", "Maestro" un citas.

Reljefa tehnoloģija tiek izmantota ne tikai banku kartēm, bet arī citiem izstrādājumiem. Tas prasa noteiktas naudas izmaksas, bet izliektu informāciju ir daudz vieglāk lasīt dažādās ierīcēs.

Galvenie ieguvumi ar reljefu

Neskatoties uz to, ka šis process ir diezgan dārgs, tas sevi attaisno. Reljefa kartes priekšrocības ir šādas:

- Stilīgs, uzlabots banku produkta izskats.

- Lai lasītu informāciju no kartes, īpašs aprīkojums nav nepieciešams. Pietiks, lai noteiktu druku, izmantojot iespiedēju.

- Reljefa karte apliecina tās individualitāti konkrētam klientam.

- Izliektas rakstzīmes nodrošina papildu aizsardzību. Šādas plastmasas kalšana ir daudz grūtāka. Šādu karšu drošības rādītājus izstrādā augstas klases dizaineri un inženieri, izmantojot modernās tehnoloģijas.

Trūkumi

Reljefs kartēm ir noteikti trūkumi. Tie ietver:

- Viņu produkciju ir grūti ieviest.

- Operācija ir diezgan dārga.

- Ražošana prasa daudz laika.

Reljefu ierīču izstrāde

Karšu ar izliektiem simboliem sākotnējais izskats bija balstīts uz papīra. Informācijas apstrāde tika veikta manuāli, jo automātiskas lasīšanas aprīkojuma un rīku vēl nebija.

Drīz finanšu darījumi kļuva tik plaši izplatīti, ka tirdzniecības čekiem (kvītīm) nebija laika manuāli aizpildīt. Turklāt darbinieki, izrakstot rēķinus un citus dokumentus, bieži veica blotēšanu un labojumus, kas nebija pieņemami. Tāpēc programmētāji un izstrādātāji domāja par tādu ierīču izveidi, kuras visu var izdarīt automātiski, bez pavadījuma un cilvēku palīdzības.

1928. gadā parādījās pirmās kartītes, kas izgatavotas no metāla. Viņi parādīja sava īpašnieka adresi. Šāda bankas produkta īpašums varēja būt tikai pastāvīgiem, uzticamiem, lieliem klientiem, kas atkārtoti pierādīja savu maksātspēju.

1945. gada sākumā tika izstrādāti pirmie iespiedēji, kas ļāva identificēt kartes īpašnieku, veicot darījumus, kas saistīti ar preču pirkšanu un pirkšanu. Tā kā metāla pamatni bija grūti izmantot, drīz tika nolemts šo materiālu aizstāt ar plastmasu. Tas ir salīdzināms ar augstu nodilumizturību un nelielu svaru.

Kāda ir reljefa veidošanas procedūra

Kā uz plastikāta kartes parādās izspiesti numuri? Reljefa apdrukājamie materiāli iziet daudzos dažādos posmos, bet kopumā procedūra ir darbību virkne, kas tiek veikta noteiktā secībā (aptuveni tāpat kā tipogrāfijā):

- Reljefa cilindrs, uz kura tiek izdrukāti skaitļi, pārvietojas un nodrošina nepieciešamās informācijas par bankas klientu iespiešanu un izspiešanu lielā formātā. Bungas funkcijas regulē iebūvēts miniatūrs dators. Drukāšanas ātrums dažreiz sasniedz divus simtus karšu stundā.

- Tad nāk mašīnrakstīšanas solis. Tas prasa apstrādāt nesēju ar foliju vai izmantot īpašu krāsošanas metodi. Krāsaina un spilgta gravēšana izskatās inteliģenta un bagātīga, piešķir kartei īpašu spīdumu.

Tradicionāli gravējums ir krāsots sudrabā vai zeltā. Dažos gadījumos tiek izmantotas melnbaltās nokrāsas. Citas iespējas plastmasai tiek izmantotas reti, jo šāds process prasa papildu izmaksas.

Neiespiestu karšu šķirnes

Šādi banku organizāciju produkti ir šādu veidu:

- Nosaukts. Pamatinformācija par īpašnieku ir uzdrukāta uz viņu virsmas.

- Čipēta. Lai paaugstinātu aizsardzības līmeni, karte ir aprīkota ar mikroshēmu, kurai ir nepieciešams ievadīt personas kodu, kas ir zināms tikai plastmasas īpašniekam. Tas ir, darījums būs fiziski neiespējams, ja īpašnieks neapstiprinās finanšu darījumu.

- Tūlītēja izsniegšana. Pie šādiem produktiem pieder, piemēram, PrivatBank universālā kredītkarte.To izsniedz piecu minūšu laikā, sazinoties ar šo finanšu iestādi. Šajā gadījumā tiek prasīts uzrādīt tikai pasi (īslaicīgas prombūtnes gadījumā ir atļauts sertifikāts, kas apliecina identitāti).

Ja mēs runājam par reljefām kartēm, tad tās vienmēr tiek reģistrētas un mikroshēmas. Tomēr tos nevar iegūt uzreiz, jo uz plastmasas ir jāizspiež tā īpašnieka dati.

Kuru karti izmantot ārpus valsts

Ja rodas jautājums par banku produktu veida izvēli, ceļojot ārpus valsts, tad priekšroka jādod reljefa kartei. Tomēr eksperti iesaka izvēlēties vairākus, nevis vienu. Tas ļaus jums pārvaldīt savas finanses pat tad, ja kāda no tām tiks pazaudēta.