Grāmatvedības politika ir svarīgs dokuments, kas saistošs katrai organizācijai. Tomēr būtu jāzina, kādus atbrīvojumus var sagaidīt no šīs puses, ja cilvēks reģistrējas kā individuāls uzņēmējs. Kāda ir IP grāmatvedības politika STS "Ieņēmumi", mēs apsvērsim šajā rakstā.

Individuālā uzņēmēja statuss

IĪ reģistrēšana uzņēmējam uzliek noteiktas saistības. Tas ir deklarāciju iesniegšana nodoklī, pārskati dažādos budžeta un ārpusbudžeta fondos, paziņošana par uzņēmējdarbības sākšanu, grāmatvedība. IP savā darbībā ir pienākums ievērot pieņemto nodokļu sistēmu. Saskaņā ar to viņam jāveic maksājumi budžetā.

Kā aprēķināt nodokļus

Nodokļu uzlikšana individuāliem uzņēmējiem, kā arī juridiskām personām tiek veikta saskaņā ar piemērojamajiem likumiem. Pašlaik Krievijā jūs varat izvēlēties vienu no pieciem režīmiem un ievērot to, aprēķinot nodokļus:

- Vienkāršotā nodokļu sistēma (STS) ietver tikai nelielu daļu no ziņošanas dokumentiem. Intelektuālais īpašums USN bez darbiniekiem, ja to neizmanto uzņēmējdarbībai, ir vispiemērotākais un vienkāršākais veids. Nodoklis tiek aprēķināts pēc likmes 6% no ienākumiem.

- Vienotais lauksaimniecības nodoklis (UPC), kura nosaukums pats par sevi runā, ļauj samaksāt 6% no ienākumu un izdevumu starpības.

- Patentu nodokļu sistēma (POS) nosaka nodevas samaksu, kas vienāda ar patenta vērtību, un iespēju veikt uzņēmējdarbību bez kases aparāta.

- Vienotais aprēķinātais ienākuma nodoklis (UTII) nozīmē 15% samaksu no likumā apstiprinātās likmes. Nav svarīgi, vai uzņēmējam ir darbinieki vai viņš veic uzņēmējdarbību bez darbiniekiem. IP ziņošana STS lielākajai daļai uzņēmēju ir piemērotāks risinājums, jo UTII nodokļu maksāšana tiek veikta pat zaudējumu gadījumā.

- Vispārējā nodokļu sistēma (OSNO) nespeciālistam ir diezgan sarežģīta. Tas prasa uzņēmējam veikt nopietnu grāmatvedību. Individuālais uzņēmējs būs spiests izmantot grāmatveža vai specializēta uzņēmuma pakalpojumus, kas viņam palīdzēs atskaitīties un aprēķināt nodokļus.

Kas jums jāzina par grāmatvedības politikām

IE par vienkāršoto grāmatvedības sistēmu “Ieņēmumi”, neskatoties uz tā saukto vienkāršoto grāmatvedību, nav atbrīvota no pienākuma veidot grāmatvedības politiku. Šāds dokuments uzņēmējam jāizveido 90 dienu laikā no reģistrācijas dienas. Saskaņā ar tā noteikumiem uzņēmēja darbības tiek veiktas.

Kā sastādīt dokumentu

Jāatzīmē, ka grāmatvedības politikas struktūra vienkāršotā grāmatvedībā ir diezgan primitīva un ietver divas lielas sadaļas: nodokļus un grāmatvedību.

Runājot par nodokļu uzskaiti, uzņēmējs nevar izmantot individuālas aprēķina metodes. Tāpēc šajā daļā jāatspoguļo galvenie nodokļu kodeksa noteikumi. Saistībā ar otro sadaļu jāvadās pēc federālā likuma Nr. 402-ФЗ “Par grāmatvedību” un Noteikumiem par grāmatvedību PBU 1/2008 “Organizācijas grāmatvedības politika”.

Tā kā likumos ir skaidri noteikts, vai ir nepieciešama USN IP grāmatvedības politika, obligāti jāiedziļinās Federālā likuma un grāmatvedības noteikumu nozīmē attiecībā uz nepieciešamajiem priekšmetiem un jāizstrādā savs dokuments turpmākai lietošanai.

Nodokļu uzskaite

Kad grāmatvedības politikā atsevišķu uzņēmēju vienkāršotai nodokļu uzlikšanai jāatspoguļo

- Nodokļa objekts un nodokļa likme.

- Ieņēmumu sastāvs, veids, kā tie tiek uzskaitīti, un kā tie tiek uzturēti (manuāli ieraksti vai KUDiR elektroniska ģenerēšana).

- Iespējamais bāzes samazinājums, no kura tiek maksāts nodoklis, par apdrošināšanas prēmiju summu.

- Veids, kā koriģēt pašreizējā perioda summas par kļūdām iepriekšējos pārskatos.

- Atbildīgās personas.

Labs piemērs

IE par vienkāršoto nodokļu sistēmu "Ieņēmumi", lai nodrošinātu kompetentu nodokļu uzskaiti, var sagatavot dokumentu, kurā ietverti šādi elementi:

- Nodokļu uzskaiti uztur individuāls uzņēmējs (pilns vārds).

- IP (pilns nosaukums) tiek piemērota vienkāršota nodokļu sistēma. Aprēķinot nodokļa summu par nodokļu objektu, ienākumi tiek pieņemti, pamatojoties uz Krievijas Federācijas Nodokļu kodeksa 346.16.

- Nodokļa bāzes noteikšanai tiek izmantoti dati no KUDiR. Individuālajam uzņēmējam, kas darbojas USN (pilns vārds), nepieciešamo aprēķinu veic manuālā režīmā, pamatojoties uz primārajiem dokumentiem. Lēmuma pamatojums: Art. Nodokļu kodeksa 346.15 un 346.24.

- Nodokļa summas aprēķināšana tiek veikta, ņemot vērā maksājuma summas samazinājumu par obligātās apdrošināšanas summām.

Ja pēkšņi dažāda veida darbībām tiek paralēli piemērotas divas nodokļu sistēmas, tad papildus ir jāatspoguļo šī informācija un jāveic atsevišķa grāmatvedība.

Grāmatvedība

FE grāmatvedības politika attiecībā uz STS “Ieņēmumi” grāmatvedības ziņā neatšķiras no uzņēmēju un organizāciju, kas atrodas citos režīmos, principiem. Šī dokumenta sastādīšanas pamatprasībās ietilpst šādi punkti:

- Apkope tiek veikta, pamatojoties uz federālajiem likumiem Nr. 402-FZ un PBU.

- Grāmatvedībā tiek izmantots kontu plāns, kas apstiprināts ar 10/31/2000 rīkojumu Nr. 94n.

- Atbildīgs par individuālā uzņēmēja grāmatvedības politiku vienkāršotajā nodokļu sistēmā “Ieņēmumi” un grāmatvedības uzskaiti veic uzņēmējs, kurš norāda savu vārdu un uzvārdu

- Tiek izmantotas vienotas primāro dokumentu formas (jābūt uzskaitītām).

- Izmantota manuāla (vai automatizēta) pārvaldības BU.

- Norādīta iespēja koriģēt pārskata perioda iepriekšējo periodu grāmatvedības kļūdas un šo labojumu veidi.

- Ražošanas gadījumā tiek atspoguļotas produktu ražošanā izmantoto sākotnējo preču un materiālu novērtēšanas metodes.

- Ir aprakstīta ienākumu un izdevumu reģistrēšanas procedūra (ja tiek izmantota STS “Ienākumi mīnus izdevumi”).

Grāmatvedības grāmata

Saskaņā ar likuma prasībām uzņēmējam tagad ir obligāti jāievēro prasība uzturēt KUDiR IP IPN. Mēs sapratīsim, ko nozīmē šis saīsinājums un kā strādāt, nepārkāpjot šī dokumenta uzturēšanas noteikumus.

IP grāmata ir obligāti jāaizpilda ienākumu un izdevumu grāmatā, ja viņš pats ir izvēlējies vienkāršotu nodokļu sistēmu. Šis dokuments hronoloģiskā secībā atspoguļo visus biznesa darījumus. Tas nozīmē, ka tajā tiek uzskaitīti visi komersanta ienākumi un viņa izdevumi par uzņēmējdarbību.

Šeit jāpiebilst, ka šādu dokumentu ir obligāti jāsaglabā tikai tiem uzņēmējiem, kuri apgūst vienkāršotas uzņēmējdarbības un pamatizglītības programmas. Citos gadījumos IP ienākumu un izdevumu uzskaites grāmata nav vajadzīga.

Grāmatu noformēšanas noteikumi

Normatīvie akti atļauj gan papīra, gan elektroniskās dokumenta versijas.

Elektroniskajā versijā ir vieglāk izdarīt labojumus, ja tiek atrastas kļūdas. Tomēr manuālajā versijā nav aizliegts labot atklātās kļūdas, apstipriniet tās tikai ar uzņēmēja parakstu, viņa zīmogu un iebraukšanas datumu. Pārskata perioda beigās grāmata jāuzglabā vēl četrus gadus. Iesniegt KUDiR nodoklī jāpieprasa tikai inspektoram. Vienlaikus ar deklarācijas piegādi USN IP nevajadzētu grāmatu uzrādīt. Pirms pārskaitīšanas uz pieprasījuma nodokli, ja jums ir datorraksti, ir jāpārbauda, vai KUDiR ir mirgojošs, numurēts un uz pēdējās lapas bija IP zīmogs ar tā parakstu. Ja grāmatu aizpildāt manuāli, tad programmaparatūra un citas manipulācijas jāveic pašā nodokļu perioda sākumā.

Jāpatur prātā, ka par katru summu, kas tiek iemaksāta KUDiR, uzņēmējam ir jābūt apstiprinājumam. Pirmajam ierakstam jāatspoguļo pirmie ienākumi vai izdevumi pašreizējā taksācijas periodā.

KUDiR jāaizpilda krievu valodā. Ja primārais dokuments, kas apstiprina izdevumus, ir noformēts svešvalodā, ir nepieciešams tā tulkojums. Izdevumus un ienākumus, kas atspoguļoti grāmatā, var reģistrēt tikai rubļos. Summa, kas iztērēta pirkumam citā valūtā, ir jāpārrēķina pēc Krievijas Federācijas Centrālās bankas kursa pirkuma dienā un jāieraksta attiecīgajā rindā tikai rubļos.

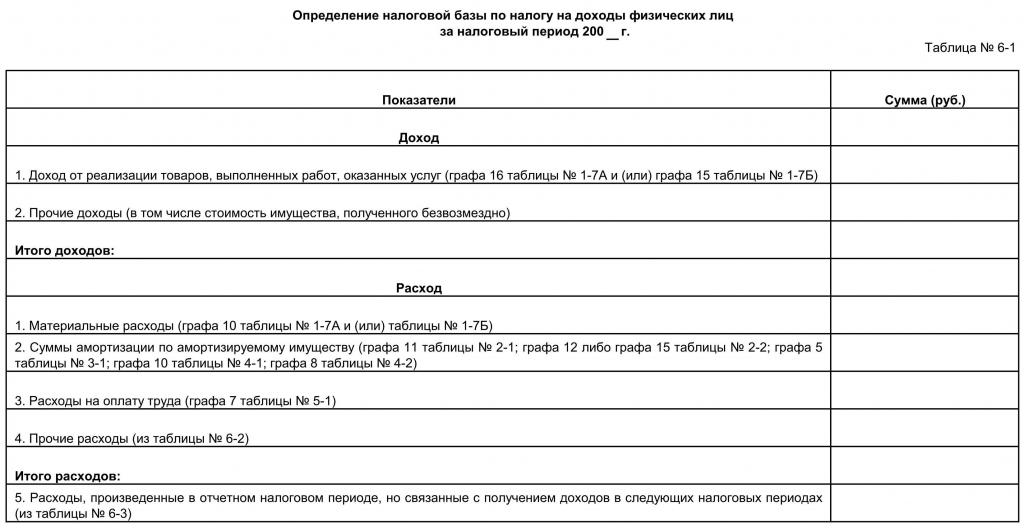

Kā aizpildīt KUDiR

Par pārskata periodu tiek ņemts gads vai mēneši, kad uzņēmējs ir saņēmis savu statusu. Ja tas notika, piemēram, otrajā ceturksnī, tad grāmata sāk vadīties no šī laika. Katram ceturksnim jāpiešķir atsevišķa sadaļa. Pirmā ceturkšņa datiem jābūt pirmajā sadaļā, otrajā jāiekļauj skaitļi par aprīli, maiju, jūniju un kopumā sešiem mēnešiem, trešajā jāatspoguļo jūlija, augusta, septembra summas, kā arī deviņu mēnešu izdevumi un ienākumi, ceturtajā jāievada dati. oktobra, novembra, decembra un gada skaitļi.

Katrā lappusē jānorāda operācijas numurs, tās būtība, datums un apliecinošā dokumenta numurs, kā arī summa uz tā.

Uzņēmējam jāzina:

- Grāmatā tiek uzskaitīti tikai tie izdevumi un ienākumi, kas ir iesaistīti nodokļu aprēķināšanā, tas ir, tie, par kuriem ir pieejami primārie dokumenti.

- Ja ir izvēlēts STS "Ieņēmumi", tad izdevumus ir atļauts neierakstīt grāmatā, bet norādīt tikai ienākumus.

Kādus pārskatus uzņēmējs sniedz par vienkāršotu

Likums paredz IP deklarāciju piegādi USN vienu reizi periodā. Termiņš ir ierobežots līdz nākamā gada 30. aprīlim pēc pārskata gada. Par pieteikuma iesniegšanu vēlāk nekā norādītais datums ir paredzēts naudas sods. Tajā pašā laikā jums jāzina, ka avansa nodokļu maksājumi jāveic katru ceturksni ar likmi 6% no iepriekšējā ceturksnī saņemtajiem ienākumiem attiecībā uz STS “Ieņēmumi” un 15% no STS “Ieņēmumi mīnus izdevumi”.

Lai uzņēmējs pats aizpildītu deklarāciju STS “Ieņēmumi”, izpētiet šādus ieteikumus:

- Jāiesniedz trīs lapas: titullapas 1.1. Sadaļa, 2.1.1. Sadaļa.

- Uz katras lapas ir iespiests TIN.

- Lapas numurs ir norādīts 2. un 3. lapā.

- Virsrakstā (pirmajā) lapā aizpildiet labojuma numuru (0 - ja dokuments tiek iesniegts pirmo reizi, 1 - ja otro reizi pēc kļūdu atklāšanas); taksācijas perioda kods (34 - nozīmē, ka deklarācija atspoguļo informāciju par gadu); pārskata gads; nodokļu iestādes kods un atrašanās vietas kods; Vārds, OKVED, tālruņa numurs; lappušu skaits un skaitlis "1" laukā "Nodokļu maksātājs / nodokļu maksātāja pārstāvis".

- Tālāk tiek aizpildīta trešā lapa, kur tā tiek norādīta pēc uzkrāšanas principa (tas ir, trīs mēnešus, pēc tam sešus mēnešus, tad deviņus mēnešus un vienu gadu) ienākumus, nodokļu likmi, nodokļa summu un summu, par kādu tie tiek samazināti.

- Tagad vērtības otrajā lappusē ir noliktas, pamatojoties uz aprēķinu pēc formulām un skaitļiem, kas atspoguļoti trešajā lapā.

Deklarāciju var iesniegt personīgi, nosūtīt pa pastu vai internetā.

Ja rodas problēmas ar aizpildīšanu, varat sazināties ar specializētu starpniecības uzņēmumu, kas ne tikai sastādīs dokumentu bez kļūdām, bet arī nekavējoties nosūtīs to elektroniskā formā nodokļu inspekcijai.