Grāmatvedība ir galvenais grāmatvedības veids organizācijā, kā rezultātā tiek veikta nepārtraukta, nepārtraukta, dokumentēta un savstarpēji saistīta biznesa darījumu reģistrācija.

Visi biznesa procesi tiek reģistrēti grāmatvedībā, kā rezultātā tiek sistematizēta un iegūta pilnīga aina par tiem noteiktos periodos. Uzņēmējdarbības pamatdarbības tiek reģistrētas ar primārajiem dokumentiem, kas sniedz grāmatvedības pierādījumus, ļauj kontrolēt darbības, saņemt ticamu un pamatotu informāciju.

Sākumā ir vērts atzīmēt, ka, ja organizācija veic ne tikai apakšlīgumu slēgšanas veida izejvielu apstrādi, bet arī preču ražošanu no savām izejvielām, kā arī sekojošu šo produktu pārdošanu, tai ir pienākums veikt atsevišķu uzskaiti. Šī prasība rodas tāpēc, ka šādas darbības grāmatvedībā jāatspoguļo principiāli atšķirīgi.

Šajā rakstā tiks apskatīts, kā apakšuzņēmēju materiāli tiek uzskaitīti grāmatvedībā.

Ko nozīmē šādi materiāli?

Gadījumā, ja notiek izejvielu nodošana turpmākai uzlabošanai, tirgotājs paliek norādītā īpašuma īpašnieks. Šajā gadījumā procesoram nav tiesību parādīt citu īpašumu savā bilancē.

Izejvielu, kā arī materiālu, kas tika nodoti organizācijai pārskatīšanai par nodevas uzskaites grāmatvedības kontiem, ir īpašs ārpusbilances konts. Šo kontu sauc par “pārstrādei pieņemtiem materiāliem”, un tā kārtas numurs ir 003. Šajā gadījumā tiek nošķirti apakšuzņēmēju materiāli, kas atrodas tieši noliktavā, un materiāli, kas jau ir nodoti ražošanai. Šos divus materiālu veidus pieņem grāmatvedībai subkontos 003-1 un 003-2. Attiecīgi tos sauc par “materiāliem noliktavā” un “materiāliem ražošanā”.

Kvantitatīvās un izmaksu atspoguļojums

Kā tiek veikta apakšuzņēmēju grāmatvedība? Dokumentā jāatspoguļo gan materiālu kvantitatīvā izteiksme, gan vērtība. Šie dati ir ietverti dokumentos, kas pievienoti izejvielu pārsūtīšanai. Turklāt ir jāorganizē grāmatvedība, ņemot vērā klientus, materiālu veidu, to fizisko atrašanās vietu.

Materiāla pieņemšana grāmatvedībā ir rēķins M-15 formā, kuru klients ir nosūtījis kā materiālu dokumentāciju par nodošanu. Šīs pavadzīmes forma ir nostiprināta likumā ar Krievijas Goskomstata 1997. gada 30. oktobra lēmumu Nr. 71a.

Jāpievērš uzmanība tam, ka šobrīd netiek apstiprināta vienota forma, kas atspoguļo nodevu iekasēšanas materiālus grāmatvedībā. Šajā sakarā kravas pavadzīmes ailē “pamats” ir jāpieraksta piezīme “par ceļa nodevas noteikumiem saskaņā ar līgumu Nr. ...”.

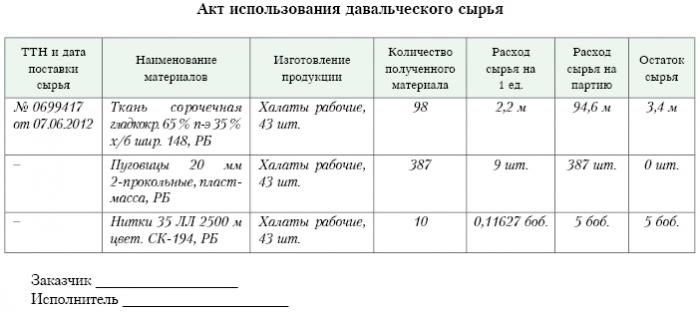

Tieši tādai pašai atzīmei jābūt uz M-4 veidlapas saņemšanas rīkojuma, ko pārstrādes uzņēmums izdod, saņemot materiālus, kas iekasē nodevas. Kas ir apakšuzņēmuma ziņojums? Paraugs ir dots zemāk.

Pēc ražošanas vai pārstrādes darbu pabeigšanas gala produkts tiek nodots klientam. Šajā gadījumā ir jāsastāda attiecīgais pieņemšanas un nodošanas akts, kā arī pavadzīme. Pārstrādātājam jāziņo par to, kā viņš izmantojis viņam uzticētās izejvielas. Ja pārstrādes rezultātā rodas pārpalikums, to var atdot klientam.Lai gan līgumā var būt paredzēta situācija, kad izejvielas daļēji maksā par paveikto darbu.

Pārdomas par korespondentkontu

Korespondkontā 003 “Pārstrādei pieņemtie materiāli” jāņem vērā ne tikai pārstrādei saņemtās izejvielas, bet arī galaprodukti. Pēdējais tiek atspoguļots šajā korespondējošajā kontā, līdz tas tiek pārskaitīts klientam.

Tās izmaksas, kas saistītas ar materiālu pārstrādi, jāreģistrē ražošanas ieviešanas izmaksu kontos. Pie šādām izmaksām pieder: pārstrādei izmantoto personīgo materiālu izmaksas, darbinieku algas, UST, vispārēja ekonomiskā un vispārējā ražošanas rakstura izmaksas, kā arī nolietojums, kam pakļauti pamatlīdzekļi.

Sūtījumi

Organizācijai, kas nodarbojas ar nodevu iekasēšanas materiālu pārstrādi grāmatvedībā, jāņem vērā visas uzņēmējdarbības operācijas. Šie darījumi jāatspoguļo, izmantojot šādus ierakstus:

1. Pēc debeta rēķina. Nr. 003 “Pārstrādei pieņemti materiāli. Šis korespondējošais konts atspoguļo visu to materiālu kopējās izmaksas, kas pieņemti apstrādei.

2. Pēc debeta rēķina. Nr. 20 “Galvenā produkcija” - kredītkartē. Nr. 02, Nr. 10, Nr. 23, Nr. 25-26, Nr. 69-70. Šī norāde kontā atspoguļo visas izmaksas, kas radušās materiālu un izejvielu pārstrādē.

3. Pēc debeta skaita. Nr. 90 "Pārdošana", ar apakškontu. "Pārdošanas izmaksas" - kredītkontā. Nr. 20 “Galvenais iestudējums. Šī norīkošana ļauj norakstīt izmaksas, kas rodas gala produkta nodošanas procesā klientam.

Kādi sludinājumi joprojām atspoguļo nodevu iekasēšanas uzskaiti?

4. Pēc debeta rēķina. Nr. 62 - kredīta kontā. 90 “Pārdošana”, apakšiedaļa. "Ieņēmumi." Šī norāde atspoguļo ieņēmumu lielumu, kas tika saņemts apstrādes darbību rezultātā. Svarīgi ir tas, ka tas neņem vērā izejvielu izmaksas, kuras tiek saņemtas no klienta.

5. Pēc debeta rēķina. Nr. 90 “Pārdošana”, “PVN” apakškontam - kredīta kontam. Nr. 68 "Nodokļu aprēķini", apakšiedaļa. “PVN”. Šajā ierakstā tiek parādīts PVN aprēķins. Bet tie nav visi nodevu iekasēšanas darījumi.

6. Pēc debeta rēķina. Nr. 90 “Pārdošana”, apakškontā “Peļņa un zaudējumi no pārdošanas” - aizdevuma kontam. Numurs 99, zaudējumi un peļņa. Šī norāde atspoguļo rezultātu finansiālā izteiksmē, kas rodas, iekasējot nodevu iekasēšanas materiālus.

7. Pēc debeta rēķina. Nr. 51 “Norēķinu konti” - aizdevuma kontā. Nr. 62 "Norēķini, kas veikti ar pircējiem." Šajā norīkojumā parādīta darbība, kas paredzēta, lai atmaksātu debitoru parādus organizācijai, kas darbojas kā darbuzņēmējs.

8. Kredīta kontā. Nr. 003 "Pārstrādei pieņemti materiāli." Šī norīkošana ļauj norakstīt no klienta visu materiālu, kas ir pieņemti apstrādei, kopējās izmaksas.

Apsveriet konkrēta piemēra nosūtīšanas datus.

Piemērs

Pieņemsim, ka ražošanas uzņēmums, pamatojoties uz līgumu par nodevu iekasēšanu, no noteikta lauksaimnieka saņēma gaļu, no kuras jāsaražo desa ar kopējo svaru 15 tonnas. Šī produkta izmaksas būs 900 tūkstoši rubļu. Puses vienojās, ka saskaņā ar darba līgumu viņiem tiks samaksāti 236 tūkstoši rubļu (no kuriem PVN būs 36 tūkstoši rubļu).

Lai ražotu iepriekš minētos produktus, gaļas iesaiņošanas uzņēmumam būs jāizmanto savi materiāli par kopējo summu 40 tūkstoši rubļu. Atlikušās preču ražošanas izmaksas ir 83 tūkstoši rubļu, ieskaitot:

• Algas darbiniekiem kopsummā 50 tūkstoši rubļu.

• UST 13 tūkstošu rubļu apjomā.

• Nolietojuma izdevumi ir vienādi ar 20 tūkstošiem rubļu.

Vesenny LLC visām savām darbībām jāatspoguļojas šādi:

1. Debets Nr.003. Summa 900 tūkstoši rubļu. Sūtīšana atspoguļo kopējās neapstrādātas gaļas izmaksas, kas pieņemtas pārstrādei.

2. Debeta ct. Nr. 20 - kredītkonts Skaitlis 10. Summa 40 tūkstoši rubļu. Nosūtīšana atspoguļo izmantoto pašu materiālu norakstīšanu.

3. Debeta ct. Nr. 20 - kredītkonts Nr. 02, 69, 70. Summa 83 tūkstoši rubļu. Šis sludinājums parāda kopējās preču ražošanas izmaksas no gaļas izejvielām.

4. Debeta ct. Nr. 62 - kredītkonts Nr 90.1. Summa 236 tūkstoši rubļu. Šī norāde parāda ieņēmumus, kas gūti no produkcijas.

5. Debeta ct. Nr. 90.3 - kredīt konts 68. numurs. Summa 36 tūkstoši rubļu. Parāda PVN aprēķinu.

6. Debeta ct. №90.2 - kredīt konts 20. Summa 120 tūkstoši rubļu. Šī norāde parāda ražošanas laikā radušos izmaksu norakstīšanu.

7. Debeta ct. Nr. 90.9 - kredīt konts Nr.199. Summa 77 tūkstoši rubļu. Šis sludinājums parāda kopējo finanšu rezultātu.

8. Debeta ct. Nr. 51 - kredītkonts 62. numurs Summa 236 tūkstoši rubļu. Šajā norīkojumā ir parādīts, ka saskaņā ar līgumu ir saņemti līdzekļi no lauksaimnieka.

9. Kredīts 003. Summa 900 tūkstoši rubļu. Šī norāde atspoguļo apstrādāto izejvielu izmaksu norakstīšanu.

Kā redzam, organizācijai būtu jāuzskaita darbības, kas saistītas ar nodevu iekasēšanas materiālu apstrādi un izmantošanu 003 kontā, kas ir ārpusbilances. Šajā gadījumā, kamēr galaprodukts nav nodots klientam, dubultā ievade netiek piemērota.

Kā notiek grāmatvedība?

Izejvielu un materiālu nodevas uzskaiti un analīzi kontā 003 var veikt gan klienti, gan pēc izejvielu veida, tā novērtēšana.

Tāpat kā jebkurā ražošanā, pēc materiālu pārstrādes var rasties atkritumi vai pārpalikumi. Vienošanās var ietvert vairākas situācijas. Šādus atkritumus var nodot atpakaļ darbuzņēmējam vai palikt pārstrādātājam. Bet jāsastāda ziņojums par nodevu iekasēšanas materiālu izmantošanu.

Gadījumā, ja līgums paredz situāciju, kad atkritumiem jāpaliek pārstrādātājam, ir jāatspoguļo aizdevuma operāciju konts. Nr. 003, atspoguļojot pārstrādei nodoto izejvielu izmaksas, kā arī veicot vienlaicīgu konta uzskaiti. Nr. 10 “Materiāli”.

Dažas nianses

Ir vērts pievērst uzmanību šādām niansēm. Ir ļoti svarīgi ņemt vērā šo jautājumu: vai ir notikusi darījuma cenas samazināšanās par atkritumu summu, kas rodas pārstrādes rezultātā, vai nenotiek? Tam jāatspoguļo līgums par nodevu iekasēšanu.

Gadījumā, ja atkritumi, kas rodas, apstrādājot nodevu iekasēšanas izejvielas, jāatstāj pārstrādātājam daļējas parāda atmaksas dēļ par samaksu par pārstrādi, un tie tiek ierakstīti bilancē, piemēram, kā palīgmateriāli, debeta konta kontā ir jāveic konts. Nr. 10 “Materiāli” saskaņā ar apakškontu. “Citi materiāli” - zem kredītkonta. Nr. 60 "Norēķini, kas veikti ar piegādātājiem un darbuzņēmējiem."

Gadījumā, ja pārstrādes rezultātā radušies atkritumi neietekmē darījuma cenas apmēru, šāda darbība tiek uzskatīta par dāvanas darbību. Šajā gadījumā ir jāizmanto konta debeta maksājumi. Nr. 10 “Materiāli” subkontā “Citi materiāli” - aizdevuma kontam. Nr. 98 “Ienākumi, kas tiks saņemti turpmākajā periodā” subkontā “Nepamatoti ieņēmumi”.

Pēc tam atkritumu izmaksas pakāpeniski tiks atskaitītas to izmantošanas rezultātā ražošanā. Nr. 91 “Citi ienākumi un izdevumi”, apakškonts “Citi ienākumi”. Šajā gadījumā tiks izmantots debeta konta izlikums. Nr. 98 “Ienākumi, kas tiks saņemti turpmākajā periodā” subkontā “Nepamatoti ieņēmumi” - par aizdevuma kontu. Nr. 91 “Citi ienākumi un izdevumi”, apakškonts “Citi ienākumi”.

Ienākumi, kas nav saistīti ar darbību

Īpašuma izmaksas, ko apstrādātājs saņem bez atlīdzības, uzturot nodokļu uzskaiti, jāiekļauj ienākumos, kas nav pamatdarbības.Šie ienākumi tiek atzīti dienā, kad tiek parakstīts akts par pasūtīto materiālu, tas ir, šādu atkritumu pieņemšanas un nodošanas akts.

Ir vērts atzīmēt, ka, veicot nodokļu uzskaiti, ienākumi tajā tiek gūti agrāk nekā tad, kad tiek veikta grāmatvedība. No tā izriet, ka pārstrādes uzņēmumam ir pienākums izmantot PBU 18/02, kā arī savā grāmatvedībā reģistrēt atlikta rakstura nodokļu aktīvu. Apakšuzņēmēju ziņojums to atspoguļo.

Vienošanās starp pusēm saskaņā ar līguma noteikumiem

No tā, kādu aprēķina veidu puses izmanto iesniedzamo līgumu, būs atkarīgs no līgumā paredzēto izlīgumu atspoguļojuma. Norēķinus var veikt, izmantojot skaidru naudu, pārskaitot izejvielas uz atbilstošo daudzumu vai gatavo produkciju.

Apmaksa skaidrā naudā

Šī opcija ir visvienkāršākā iespējamā. Tā ir klasiska līguma izpildes shēma: apstrādātājs pats uzņemas saistības veikt noteiktus darbus, un klients savukārt uzņemas pienākumu samaksāt par paveikto darbu skaidrā naudā. Pēc tam tiek sastādīts ziņojums par nodevu materiālu.

Iepriekš apskatītais piemērs atspoguļo tieši šādu aprēķinu veikšanas shēmu.

Jauktais līguma raksturs

Gadījumā, ja maksājums tiek veikts, pārsūtot izejvielas vai gatavos produktus (pilnībā vai daļēji), līguma raksturs ir jaukts: tajā daļā, kur darbs tiek tieši sniegts, tas ir klasisks līgums, un tajā daļā, kur tas tiek atspoguļots maksājuma shēma, tas ir klasisks pirkuma līgums.

Šādas interpretācijas izmantošanai ir pamats. Ja mēs ņemam vērā noteikumus, saskaņā ar kuriem maksājuma summa tiek noteikta saskaņā ar līgumu, kas paredz saistību izpildi, kas rodas no nemonetāriem līdzekļiem, tad ir jāvadās pēc “PBU” Nr. 9/99 6.3. Saskaņā ar "PBU" Nr. 10/99 6.3. Punktu, tiek uzskatīts, ka maksājuma summa jānosaka to preču vērtībā, kuras organizācija nodod. Ja šo vērtību nav iespējams noteikt, tad tiek izmantota saņemto preču vērtība. Bet, pamatojoties uz paša līguma būtību, organizācija, kas nodarbojas ar pārstrādi, faktiski nenodod preces, apmainot tās pret noteiktām vērtībām. Formāli nodevu iekasēšanas materiālu nodošana notiek, tas ir, rezultāts, kas radies materiālu vai izejvielu pārstrādes rezultātā. Šie izstrādājumi īpašniekam nepieder pārstrādātājam, un pats līguma priekšmets ir noteiktu darbu veikšana. Tādējādi līgumā skaidri jāieraksta pārstrādātāja veiktā darba izmaksu novērtējums.

Ir svarīgi atzīmēt, ka, ja līgumā ir informācija, ka maksājums jāveic, pārsūtot izejvielas vai gatavo produkciju, tad to var klasificēt kā līgumu, kas paredz apmaksu par darbu ar nemonetāriem līdzekļiem.

Šajā gadījumā, nosakot darba cenu un kā samaksu pārsūtīto izejvielu izmaksas, ir jāpiemēro noteikumi, kas ir izstrādāti šāda veida līgumiem. Tas ir, veiktā darba izmaksas jānosaka, pamatojoties uz pašas izejvielas izmaksām, un šī vērtība tiek noteikta īpašā veidā. Piemēram, apstrādātājs var noteikt sava darba izmaksas, pamatojoties uz cenām, par kurām viņš patstāvīgi iegādājas šādas izejvielas, un šī cena var ievērojami atšķirties no cenām, par kurām šajā gadījumā tika iegādātas izejvielas.

Līguma algoritms

Lai izvairītos no šādām niansēm, ieteicams šāds algoritms:

• Jānoslēdz līgums par klientu piegādātu materiālu apstrādi, kas nosaka veiktā darba izmaksas, bet nesatur informāciju par to, ka maksājums tiks veikts, pārsūtot izejvielas vai gatavo produkciju. Gadījumā, ja aprēķins tiks veikts šādā veidā, ir vērts noslēgt pirkuma līgumu par summu, kas būs vienāda ar saņemto izejvielu vai galaproduktu izmaksām.

• Parādi ir jākompensē. Ja līguma summa ir tāda pati kā pirkuma līguma summa, tad ieskaits tiek uzskatīts par izpildītu. Ja pirkuma līguma summa ir mazāka par līguma summu, tad pēc ieskaites veidojas klienta parāds, kas maksājams skaidrā naudā.

Izejvielas (daļēji vai pilnībā) tiks pārskaitītas, lai samaksātu par darbu.

Gadījumā, ja klients veic vienlaicīgu pārstrādei paredzētu izejvielu un izejvielu sūtījumu uz maksājuma rēķina, darbuzņēmējam kontā būs jāņem vērā izejvielu izmaksas. Nr. 45 "Nosūtītās preces." Tieši šis konts tiek izmantots, jo šādā gadījumā īpašumtiesības uz izejvielām pāriet no klienta uz pārstrādātāju, kad tiek izpildīti pienākumi veikt pārstrādi.

Pēc darba pabeigšanas nodevu iekasēšanas materiālu un izejvielu pārskaitīšana uz rēķina, kas norēķinās par darbu, jāatspoguļo kontā. Nr. 91 “Citi ienākumi un izdevumi” kā darījums ar citu aktīvu pārdošanu.

Pārstrādātājam, savukārt, ir jāatspoguļo materiālu saņemšanas fakts, kā arī izejvielas kā maksājums kontā 002 “preces un materiāli, kas pieņemti glabāšanai”. Šis konts ir ārpusbilances bilance. Izejvielas tajā tiek atspoguļotas līdz brīdim, kad darbs ir pabeigts.

Kā norakstīt nodevu iekasēšanas materiālus?

Ir svarīgi pievērst uzmanību tam, ka patiesībā vienas un tās pašas izejvielas tiks uzskaitītas divos kontos: 003 un 002, bet tām būs atšķirīgs novērtējums. Tātad izejvielas, kuras tika pieņemtas pārstrādei, tiks uzskaitītas tādā daudzumā, kādā tās tiek atspoguļotas kontā. Nr. 10 pie klienta, tas ir, pēc izmaksām. Un tās pašas izejvielas, kuras tika saņemtas glabāšanai, kā samaksa par paveikto darbu, pārskaitītājam jānodod par cenu, par kādu tās tiks pārdotas. Šajā gadījumā tiek ņemta vērā starpība un PVN. Tāpēc visas saņemtās izejvielas var tikt atspoguļotas kontā 003 tikai tad, ja visas pārsūtītās izejvielas nonāk pārstrādē, un tās pārpalikums, kas rodas apstrādes rezultātā, paliks pārstrādes uzņēmumam samaksāt par pabeigto darbu.

Ja izejvielas, kas pārskaitītas uz samaksas rēķina, tiks nosūtītas pēc tam, kad viņš būs paveicis darbu, klientam jāatspoguļo nodevu iekasēšanas materiālu norakstīšana rēķinā. Nr. 90.2 “Pārdošanas izmaksas”, neizmantojot rēķinu. Nr. 45 "Nosūtītās preces." Pārstrādātājam, savukārt, jāatspoguļo izejvielas, kas saņemtas kontā 10 “Materiāli”, un bez starpposma izmantošanas ārpuskonta Nr. 002 “Materiāli un materiāli, kas pieņemti glabāšanai”.

Tātad, mēs pārbaudījām nodevu iekasēšanas materiālus, kā arī sastādīt ziņojumu par to izmantošanu, kas arī ir sīki aprakstīts. Mēs ceram, ka šī informācija jums būs noderīga.