Apgrozījuma analīze ir viena no vadošajām organizācijas finanšu darbību analītisko pētījumu jomām. Balstoties uz analīzes rezultātiem, tiek veiktas biznesa aktivitātes un aktīvu un / vai kapitāla pārvaldības efektivitātes aplēses.

Mūsdienās apgrozāmā kapitāla apgrozījuma analīze rada daudz domstarpību starp praktiskajiem ekonomistiem un teorētiskajiem ekonomistiem. Tas ir visneaizsargātākais punkts visā organizācijas finanšu analīzes metodoloģijā.

Kas raksturo apgrozījuma analīzi

Galvenais mērķis, ar kuru tas tiek veikts, ir novērtēt, vai uzņēmums spēj gūt peļņu, veicot apgrozījumu “nauda-prece-nauda”. Pēc nepieciešamajiem aprēķiniem kļūst skaidrs materiālu piegādes apstākļi, norēķini ar piegādātājiem un klientiem, saražotās produkcijas pārdošana utt.

Tātad, kas ir apgrozījums?

Šī ir ekonomiska vērtība, kas raksturo noteiktu laika periodu, kurā notiek skaidras naudas un preču pilnīga aprite, vai šo izsaukumu skaitu piešķirtajā laika posmā.

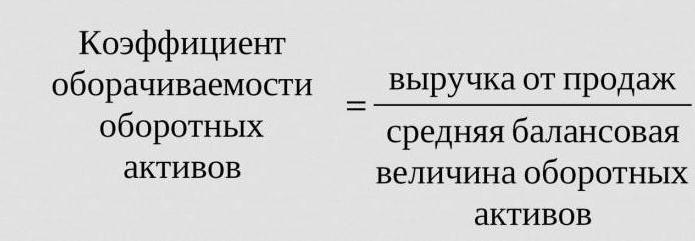

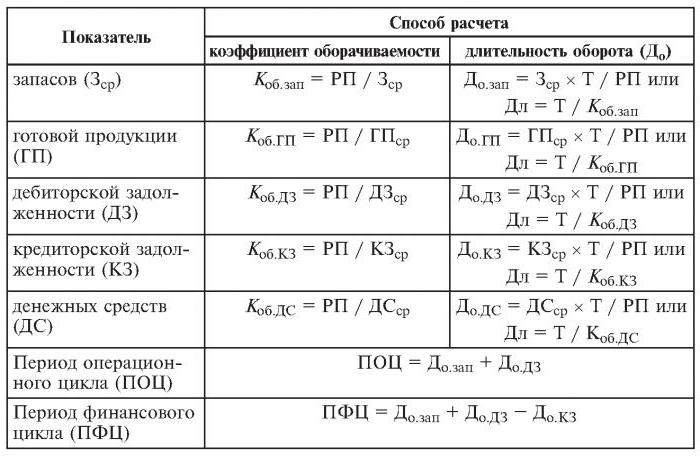

Tātad apgrozījuma koeficients, kura formula ir dota zemāk, ir trīs (analizētais periods ir gads). Tas nozīmē, ka uzņēmumam par darba gadu otra nauda tiek izlaista vairāk nekā tā aktīvu vērtība (t.i., tie apgrozījas trīs reizes gadā).

Aprēķini ir vienkārši:

Uzpar = pārdošanas ieņēmumi / vidējie aktīvi.

Bieži tiek prasīts noskaidrot dienu skaitu, kurās notiek viena revolūcija. Šim nolūkam dienu skaits (365) tiek dalīts ar apgrozījuma attiecību analizētajā gadā.

Bieži lietotās apgrozījuma attiecības

Tie ir nepieciešami, lai analizētu organizācijas biznesa darbību. Fondu apgrozījuma rādītāji parāda saistību vai noteiktu aktīvu izmantošanas intensitāti (tā saukto apgrozījuma līmeni).

Tātad, veicot apgrozījuma analīzi, izmantojiet šādus apgrozījuma koeficientus:

- uzņēmuma pamatkapitāls,

- apgrozāmo līdzekļu aktīvi,

- pilni aktīvi

- krājumi

- parādi kreditoriem,

- debitoru parādi.

Jo augstāks ir aprēķinātais aktīvu apgrozījuma koeficients, jo intensīvāk tie strādā un jo augstāks ir uzņēmuma biznesa aktivitātes rādītājs. Apgrozījumu ne vienmēr pozitīvi ietekmē nozares specifika. Tātad tirdzniecības organizācijās, caur kurām tiek pārskaitīti lieli naudas apjomi, apgrozījums būs liels, savukārt kapitālietilpīgos uzņēmumos tas būs daudz mazāks.

Salīdzinot divu līdzīgu uzņēmumu, kas pieder tai pašai nozarei, apgrozījuma koeficientus, var redzēt aktīvo aktīvu pārvaldības efektivitātes atšķirības, kas dažreiz ir būtiskas.

Ja analīze parāda lielu debitoru apgrozījuma attiecību, tad ir iemesls runāt par ievērojamu iekasēšanas efektivitāti.

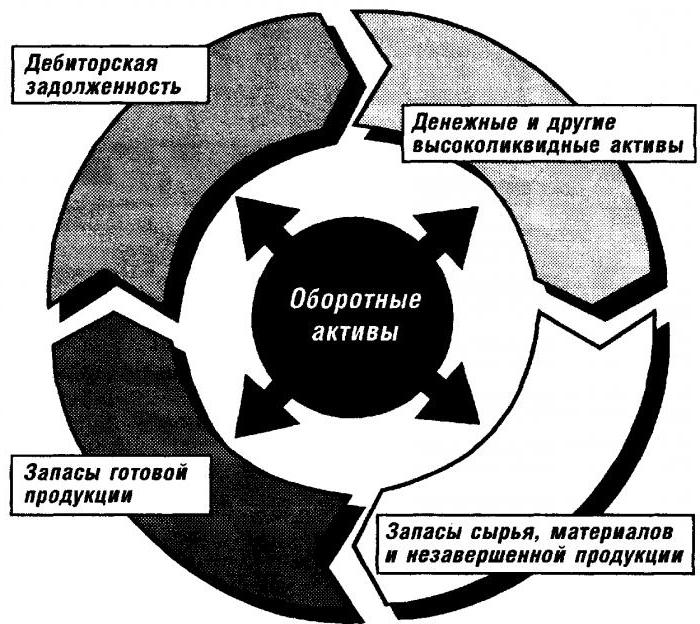

Apgrozāmo līdzekļu apgrozījuma analīze

Šis koeficients ir raksturīgs apgrozāmo līdzekļu aprites ātrumam, sākot no maksājuma saņemšanas par materiālajiem aktīviem un beidzot ar naudas atgriešanu par pārdotajām precēm (pakalpojumiem) bankas kontos. Apgrozāmo līdzekļu summa ir starpība starp kopējo apgrozāmo līdzekļu summu un naudas atlikumu bankā uzņēmuma kontos.

Apgrozījuma ātruma palielināšanās gadījumā ar vienādu pārdoto preču (pakalpojumu) apjomu organizācija izmanto mazākas apgrozāmo līdzekļu summas. No tā mēs varam secināt, ka materiālie un monetārie resursi tiks izmantoti efektīvāk. Tādējādi apgrozāmā kapitāla apgrozījuma attiecība norāda uz ekonomiskās darbības procesu kopumu, piemēram: kapitāla intensitātes samazināšanos, produktivitātes pieauguma līmeņa pieaugumu utt.

Faktori, kas ietekmē apgrozāmo līdzekļu apgrozījuma paātrināšanos

Tie ietver:

- kopējā tehnoloģiskajam ciklam veltītā laika samazināšana,

- tehnoloģijas un ražošanas procesa uzlabošana,

- preču piegādes un mārketinga uzlabošana,

- pārskatāmas maksājumu un norēķinu attiecības.

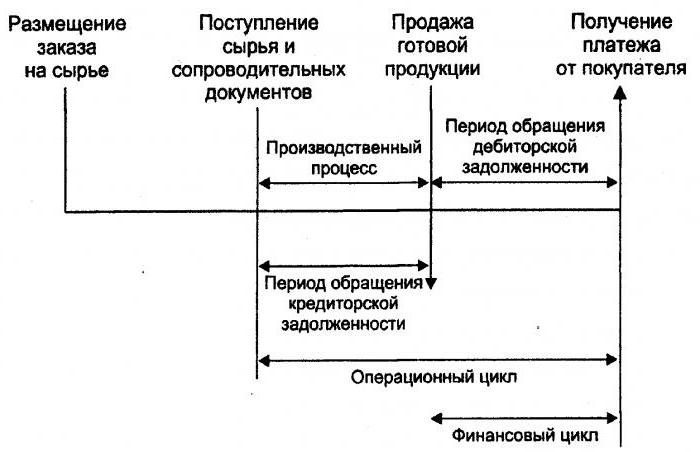

Naudas cikls

Vai, kā to mēdz dēvēt, apgrozāmais kapitāls ir naudas apgrozījuma pagaidu periods. Tās sākums ir darbaspēka, materiālu, izejvielu utt. Iegūšanas brīdis. Tās beigas ir naudas saņemšana par pārdotajām precēm vai sniegtajiem pakalpojumiem. Šī perioda lielums parāda, cik efektīva ir apgrozāmo līdzekļu pārvaldība.

Īss naudas cikls (pozitīvs organizācijas raksturojums) ļauj ātri atgriezt līdzekļus, kas ieguldīti apgrozāmajos līdzekļos. Daudzi uzņēmumi ar spēcīgu pozīciju tirgū pēc apgrozījuma analīzes saņem negatīvu apgrozāmo līdzekļu koeficientu. Tas ir saistīts, piemēram, ar to, ka šādām organizācijām ir iespēja izvirzīt savus nosacījumus gan piegādātājiem (saņemot dažādus maksājumu kavējumus), gan klientiem (ievērojami samazinot apmaksas termiņu par piegādātajām precēm (pakalpojumiem)).

Inventāra apgrozījums

Tas ir krājumu aizstāšanas un / vai pilnīgas (daļējas) atjaunināšanas process. Tas iet caur materiālo vērtību (tas ir, tajās ieguldītais kapitāls) pāreju no krājumu grupas uz ražošanas un / vai pārdošanas procesu. Krājumu apgrozījuma analīze ļauj saprast, cik reizes bilance ir izmantota norēķinu periodā.

Nepieredzējuši pārapdrošināšanas vadītāji rada liekos krājumus, nedomājot par to, ka šis pārsniegums noved pie līdzekļu “iesaldēšanas”, pārmērīgiem izdevumiem un zemākas peļņas.

Ekonomisti iesaka izvairīties no šādiem krājumiem ar mazu apgrozījumu. Tā vietā, paātrinot preču (pakalpojumu) apgrozījumu, atbrīvojiet resursus.

Krājumu apgrozījuma koeficients ir viens no svarīgiem kritērijiem uzņēmuma darbības novērtēšanai

Tāpēc ir ieteicama tās rūpīga analīze.

Ja aprēķini parāda pārmērīgi augstu attiecību (salīdzinājumā ar vidējo vai iepriekšējo periodu), tas var nozīmēt būtisku krājumu trūkumu. Ja gluži pretēji, preču krājumi nav pieprasīti vai ir ļoti lieli.

Krājumu veidošanā ieguldīto līdzekļu mobilitātes raksturojumu var iegūt, tikai aprēķinot krājumu apgrozījuma koeficientu. Un jo augstāka ir organizācijas uzņēmējdarbība, jo ātrāk nauda tiek atgriezta ieņēmumu veidā no preču (pakalpojumu) pārdošanas uzņēmuma kontos.

Fondu apgrozījuma attiecībai nav vispārpieņemtu normu. Tos analizē vienas nozares ietvaros, un ideāls risinājums ir viena uzņēmuma dinamikā. Pat vismazākais šī koeficienta samazinājums norāda uz pārmērīgu krājumu uzkrāšanos, noliktavas pārvaldības neefektivitāti vai nelietojamu vai novecojušu materiālu uzkrāšanos. No otras puses, augsts rādītājs ne vienmēr raksturo uzņēmuma uzņēmējdarbību. Dažreiz tas norāda uz krājumu samazināšanos, kas var izraisīt traucējumus procesā.

Tas ietekmē krājumu apgrozījumu un organizācijas mārketinga nodaļas aktivitātes, jo augsta pārdošanas rentabilitāte nozīmē mazu apgrozījuma koeficientu.

Debitoru apgrozījums

Šī attiecība raksturo debitoru atmaksas likmi, tas ir, parāda, cik ātri organizācija saņem samaksu par pārdotajām precēm (pakalpojumiem).

To aprēķina vienam periodam, visbiežāk gadam. Un tas parāda, cik reizes organizācija saņēma maksājumus par produktiem vidējā parāda atlikuma apmērā. Viņš arī sniedz aprakstu par kredīta pārdošanas politiku un darba ar klientiem efektivitāti, tas ir, cik efektīvi tiek iekasēti debitoru parādi.

Debitoru apgrozījuma koeficientam nav standartu un normu, jo tas ir atkarīgs no nozares un ražošanas tehnoloģiskajām iezīmēm. Bet jebkurā gadījumā, jo augstāks tas ir, jo ātrāk tiek apmaksāti debitoru parādi. Tajā pašā laikā uzņēmuma efektivitāti ne vienmēr papildina liels apgrozījums. Piemēram, produktu pārdošana uz kredīta dod lielu debitoru parādu atlikumu, bet apgrozījuma līmenis ir zems.

Kreditoru apgrozījums

Šī attiecība parāda saistību starp naudas summu, kas jāsamaksā kreditoriem (piegādātājiem) līdz norunātajam datumam, un summu, kas iztērēta preču (pakalpojumu) pirkšanai vai pirkšanai. Kreditoru apgrozījuma aprēķins ļauj saprast, cik reizes analizētajā periodā tā vidējā vērtība ir atmaksāta.

Finansiālā stabilitāte un maksātspēja tiek samazināta ar lielu kreditoru daļu. Kaut arī tas dod iespēju visu pastāvēšanas laiku izmantot "bezmaksas" naudu.

Aprēķins ir vienkāršs

Pabalstu aprēķina šādi: starpība starp aizdevuma procentu summu, kas vienāda ar parāda summu (tas ir, hipotētiski ņemts aizdevums), kamēr tas ir organizācijas bilancē, un maksājamo kontu summu.

Pozitīvs faktors uzņēmuma darbībā ir debitoru attiecības pārsniegums pār maksājamo apgrozījuma koeficientu. Aizdevēji dod priekšroku lielākai apgrozījuma attiecībai, tomēr uzņēmumam ir izdevīgi noturēt šo koeficientu zemākā līmenī. Galu galā nesamaksātās kreditoru summas ir bezmaksas avots organizācijas pašreizējo darbību finansēšanai.

Resursu atdeve vai aktīvu apgrozījums

Tas ļauj aprēķināt kapitāla apgrozījumu skaitu vienam periodam. Šī apgrozījuma attiecība, formula pastāv divās versijās, dod raksturlielumu visu organizācijas aktīvu izmantošanai neatkarīgi no to saņemšanas avota. Ir svarīgi, ka, tikai nosakot resursu atdeves koeficientu, jūs varat redzēt, cik rubļu peļņa krīt uz katru rubli, kas ieguldīts aktīvos.

Aktīvu apgrozījuma koeficients ir vienāds ar vidējo ienākumu dalījumu ar aktīvu vērtību gadā. Ja ir jāaprēķina apgrozījums dienās, tad dienu skaits gadā jāsadala ar aktīvu apgrozījuma koeficientu.

Šīs apgrozījuma kategorijas galvenie rādītāji ir apgrozījuma periods un ātrums. Pēdējais ir organizācijas kapitāla apgriezienu skaits noteiktā laika posmā. Šajā intervālā saprotiet vidējo periodu, par kuru tiek atdoti līdzekļi, kas ieguldīti preču vai pakalpojumu ražošanā.

Aktīvu apgrozījuma analīze nav balstīta uz kādām normām. Bet tas, ka kapitālietilpīgās nozarēs apgrozījuma attiecība ir daudz zemāka nekā, piemēram, pakalpojumu nozarē, ir pilnīgi saprotams.

Zems apgrozījums var norādīt uz nepietiekamu efektivitāti darbā ar aktīviem. Neaizmirstiet, ka pārdošanas apgrozījuma likmes ietekmē arī šo apgrozījuma kategoriju.Tātad augsta rentabilitāte nozīmē aktīvu apgrozījuma samazināšanos. Un otrādi.

Kapitāla apgrozījums

To aprēķina, lai noteiktu organizācijas pašu kapitāla likmi noteiktā laika posmā.

Organizācijas pašu kapitāla kapitāla apgrozījums ir paredzēts, lai raksturotu dažādus uzņēmuma finanšu darbības aspektus. Piemēram, no ekonomiskā viedokļa šis koeficients raksturo ieguldītā kapitāla naudas apgrozījuma aktivitāti, no finansiālā - ieguldīto līdzekļu viena apgrozījuma ātruma un no komerciālā - pārpalikuma vai nepietiekama pārdošanas apjoma.

Ja šis rādītājs parāda būtisku preču (pakalpojumu) pārdošanas līmeņa pārsniegumu, salīdzinot ar ieguldītajiem līdzekļiem, tad rezultātā sāks augt kredītresursi, kas savukārt ļauj sasniegt robežu, kuru pārsniedzot aizdevēju aktivitāte palielinās. Šajā gadījumā palielinās saistību un pašu kapitāla attiecība un palielinās kredītrisks. Un tas nozīmē nespēju samaksāt šīs saistības.

Zemais pamatkapitāla apgrozījums norāda uz to nepietiekamajām investīcijām ražošanas procesā.