Mūsdienu apstākļos neliela uzņēmējdarbības forma ir ļoti izplatīta un ērta iespēja. Ērtības ir saistītas ar vairākiem punktiem, no kuriem viens ir spēja iesniegt vienkāršotus finanšu pārskatus (UBO). Šī opcija saskaņā ar likumu ir paredzēta maziem uzņēmumiem, bezpeļņas uzņēmumiem, kā arī Skolkovo projekta dalībniekiem.

Šī raksta ietvaros mēs sīkāk apsveram, kurš un kad iesniedz vienkāršotus finanšu pārskatus.

Jēdziens

Vieglie finanšu pārskati atšķiras no parastajiem pārskatiem galvenokārt pēc lieluma. Parasto pārskatu struktūrā papildus bilancei un finanšu rezultātu pārskatam ir iekļauts pielikums: naudas plūsmas pārskati, pašu kapitāla izmaiņas, kā arī paskaidrojumi. Tiem, kas izmanto vieglu grāmatvedību, viss, kas nepieciešams, ir divas formas: bilance un pārskats par finanšu rezultātiem.

Organizācijām, kuras ir saņēmušas ieguldījumu fondus, jāaizpilda arī ziņojuma veidlapa par viņu iecelšanu. Organizācija, kurai ir tiesības piemērot vieglus ziņojumus, var sniegt pārskatus parastajās formās, ja šī metode tai ir ērtāka. Jebkurā gadījumā tiem, kam ir tiesības uz vienkāršotu grāmatvedību, būtu jāizstrādā grāmatvedības noteikumi - vai nu ar parasto, vai ar vienkāršoto metodi, kuru viņi izmantos.

Otrā atšķirība starp vieglu un vienkāršu pārskatu sniegšanu ir pašās ziņošanas formās. Viņiem ir mazāk aizpildāmo rindu, un visas pazīmes tiek atspoguļotas grupas palielināšanā, nenorādot konkrētus rakstus.

Tiem, kas iesniedz vieglus finanšu pārskatus, liela nozīme ir grāmatvedības veidlapām, kuras 2010. gada 7. februārī apstiprināja Finanšu ministrijā Nr. 66n (ar grozījumiem, kas izdarīti 2015. gada 4. aprīlī).

Kas var kalpot?

Apsveriet jautājumu par to, kurš iesniedz vienkāršotus finanšu pārskatus.

Grāmatvedība un pārskatu sniegšana nodokļu un statistikas iestādēm ir obligāta visām Krievijas Federācijas uzņēmējdarbības vienībām. Finanšu pārskati ir visu formu un formu apvienojums, kas atspoguļo uzņēmuma darbību.

Mazo uzņēmumu gadījumā tiek nodrošināti atvieglojumu nosacījumi: viņiem ir tiesības veikt uzskaiti vieglā sistēmā un iesniegt Federālajam nodokļu dienestam vieglas veidlapas:

- bilance;

- pārskats par finanšu rezultātiem;

- ziņojums par mērķtiecīgu līdzekļu izlietojumu (NPO).

Citas veidlapas principā var netikt apkopotas, ja informācija no šīm pārskata veidlapām nav nepieciešama, lai novērtētu maza uzņēmuma uzņēmējdarbību. Šīs tiesības ir noteiktas Finanšu ministrijas 2010. gada 2. jūlija rīkojuma Nr. 66n 6. punktā. Atvieglojuma nosacījums būtu jānorāda maza uzņēmuma grāmatvedības politikā, pretējā gadījumā nodokļu iestādes var uzlikt naudas sodu par pārskatu veidlapu neievērošanu.

Saīsinātie finanšu pārskati ir iesniegti līdz nākamā gada 03./31.

Kas īrē?

Konkrētāk, mēs pētīsim to subjektu sastāvu, kuri iesniedz vienkāršotus finanšu pārskatus.

Pārskats par vieglajām veidlapām satur datus no uzņēmējdarbības vienībām, kas var vienkāršot grāmatvedību. Regulas 4. panta 4. punktā Likuma Nr. 402-ФЗ, kas datēts ar 2011. gada 6. decembri, 6. pantā tika sastādīts šādu uzņēmumu saraksts. Apsveriet, kuri uzņēmumi var iesniegt vienkāršotus finanšu pārskatus:

- MVU iespējas;

- NPO;

- uzņēmumi, kas piedalās Skolkovo projektā.

MVU ir tiesības patstāvīgi izlemt, kuru pārskata formu izvēlēties. Saskaņā ar izvēlēto opciju pārskati tiek apkopoti.

Tomēr ir izņēmuma situācijas, kad uzņēmumiem nav tiesību ziņot izmantot vienkāršo variantu:

- uzņēmumi, kas pakļauti revīzijai bez neveiksmēm;

- celtniecības un mājokļu kooperatīvi;

- krājaizdevu sabiedrības;

- organizācijas, kas nodarbojas ar mikrofinansēšanas aizdevumiem, kredītiem;

- pašvaldības sektora institūcijas un politiskās partijas (vietējās filiāles un filiāles);

- koledžas, palātas un advokātu biroji, juristi;

- notāri;

- NVO, kas ir reģistrētas ārvalstu aģentu sarakstā.

Lai saprastu, vai LLC var iesniegt vienkāršotus finanšu pārskatus, abos sarakstos jāveic uzņēmuma revīzija. Turklāt ir jāpārbauda, vai nodokļu iestādes atzīst uzņēmumu par mazu uzņēmumu, izmantojot šādus raksturlielumus:

- vidējais strādājošo skaits pērn nepārsniedz 100 cilvēkus;

- peļņa no komerciāla darba ne vairāk kā 800 miljoni rubļu. gadā;

- arī pamatlīdzekļu un aktīvu atlikušajai vērtībai nav jāpārsniedz 800 miljoni rubļu;

- pamatkapitāla daļa pieder Krievijas pašvaldību sektoram (bet mazāk nekā 25%) vai ārvalstu uzņēmumiem (mazāk nekā 49%).

Sastāvs

Iespējamās formas vieglajā sistēmā tika apstiprinātas Krievijas Federācijas Finanšu ministrijas 2010. gada 7. februāra dekrētā N 66n (ar grozījumiem 2015. gada 4. aprīlī). Uzņēmējdarbības vienībai, kurai ir tiesības uz vienkāršotu grāmatvedību, būtu jāziņo Federālajam nodokļu dienestam trīs veidos.

Dibināšanas noteikumi

Lai saprastu, vai ir iespējams iesniegt vienkāršotus finanšu pārskatus, apsveriet tā aizpildīšanas pamatnoteikumus.

Finanšu ministrija publicēja skaidrojumus par atvieglotu ziņošanu informācijā Nr. ПЗ-3/2015. Galvenie noteikumi ir šādi:

- informācijas sniegšana pārskata formā ir atļauta, detalizēti nenorādot grāmatvedības posteņus;

- vismazāk informācijas atklāšanas attiecībā uz pilnu pārskata lielumu;

- organizācija nedrīkst atklāt informāciju par sava darba pabeigšanu.

Aizpildīšanas pamati

Uzpildīšana notiek saskaņā ar uzņēmuma finanšu un ekonomiskās darbības rezultātiem pēdējā laika posmā. Tiek piemēroti primārie grāmatvedības dokumenti, kas tiek izdoti gada laikā.

UBO aizpildīšanas noteikumi ir šādi:

- ja uzņēmums tiek likvidēts vai reorganizēts, tad pārskatu veidlapas tiek aizpildītas ne tikai atbilstoši gada rezultātiem;

- pēc uzņēmuma likvidācijas, ziņojumi tiek iesniegti ne vēlāk kā 3 mēnešus pēc izslēgšanas no USRLE saraksta;

- norāda apkopotos rādītājus katrai rindai;

- apkopojot, tiek izmantoti aktīvi un saistības;

- galvenais noteikums: datu par aktīviem un saistībām sakritība;

- ienākumi un izdevumi tiek norādīti objektīvi saskaņā ar grāmatvedību;

- PBU noteikumi attiecas uz pašu uzņēmumu;

- apliecinošais dokuments ir bilance.

UBO piemērošanas kritēriji juridiskām personām

Lai saprastu, kurš iesniedz vienkāršotus finanšu pārskatus, apsveriet galvenos kritērijus.

Ir šādi parametri, pēc kuriem var apgalvot, ka uzņēmums var atvieglot ziņošanu:

- algu summa, kas nepārsniedz 250 cilvēkus par iepriekšējo periodu;

- bezpeļņas uzņēmumi bez peļņas mērķa;

- uzņēmumi, kas piedalās Skolkovo projektā.

Pārskata vienkāršošana IP

Izpētot jautājumu par to, kurš iesniedz vienkāršotus finanšu pārskatus, mēs noskaidrojām, ka šie uzņēmumi, pirmkārt, ietver mazās formas. PI ir viena no šādām iespējām.

Bilances izmantošana IP ir fakultatīvs darbības elements. Tomēr dažos gadījumos grāmatvedība tiek veikta IP un tiek sagatavotas pārskatu veidlapas. Šajā situācijā ir iespējamas arī atvieglojuma iespējas.

Šāda veida ziņošana ir viena no mazo uzņēmumu galvenajām priekšrocībām. To ir ērti izmantot IP.

Viegla sistēma ir laba un ierasta metode, kas atspoguļo uzņēmuma darbību noteiktā laika posmā un konkrēti gadu.

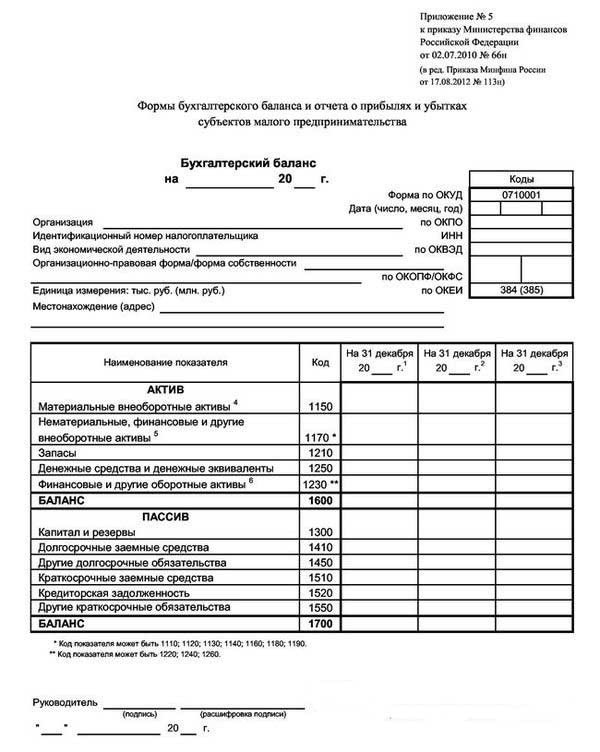

Viegla svara līdzsvara piemērs ir parādīts zemāk esošajā fotoattēlā.

Rezultātā menedžeris var uzzināt par uzņēmuma stāvokli pārskata gada beigās.

Vienkāršotā bilances veidlapa nodrošina 3 slejas ar datiem par pārskata gadu un diviem iepriekšējiem darba periodiem. Šajā gadījumā ir ļoti ērti salīdzināt dinamiku.

Mainīt opcijas

Apsverot jautājumu par to, kurš iesniedz vienkāršotu finanšu pārskatu formu, ir svarīgi izpētīt iespējamās tā sniegšanas iespējas.

Iespējama piegāde divās versijās: papīra un elektroniskā.

Piemērojot elektronisko versiju, uzņēmumam ir arī pienākums pieslēgties elektroniskajai dokumentu aprites sistēmai ar elektroniskā digitālā paraksta parakstu.

Noteikumi un termiņi

Lai saprastu, kam ir tiesības iesniegt vienkāršotus finanšu pārskatus, apsveriet pamatnoteikumus vieglas pārskata izvēles nodrošināšanai. Tie ir šādi:

- ziņošana par gada rezultātiem;

- Pārskata iesniegšanas datums: no 1. janvāra līdz 31. martam, izņemot likvidācijas vai reorganizācijas gadījumus;

- var apkopot uzņēmuma iekšējām vajadzībām, bet apkopošanas biežumu nosaka pats uzņēmums.

Sods par noteikto noteikumu pārkāpšanu un savlaicīgu ziņojumu veidlapu iesniegšanu:

- naudas sods uzņēmumam ir 200 rubļu (IFTS) un no 20 līdz 70 tūkstošiem rubļu. (statistikas iestādēm);

- atbildīgajai personai: no 300 līdz 500 rubļiem (Federālajam nodokļu dienestam) un no 10 līdz 20 tūkstošiem rubļu. (statorganam).

Un kā ir ar USN?

Atbildot uz jautājumu: “Kam ir tiesības iesniegt vienkāršotus finanšu pārskatus?” Apstiprinoša iespēja būtu uzņēmumi, kas izmanto vienkāršoto nodokļu sistēmu, kas ir īpašs režīms, ar kuru uzņēmums ir atbrīvots no vairāku nodokļu maksāšanas. Vienkāršotās nodokļu sistēmas piemērošana ir iespējama tikai tad, ja ir izpildīti šādi kritēriji:

- mazāk nekā 100 darbinieku;

- gada ienesīgums nepārsniedz 150 miljonus rubļu;

- pamatlīdzekļu atlikušā vērtība nepārsniedz 150 miljonus rubļu;

- nav zaru;

- trešo personu uzņēmumu daļa nepārsniedz 25%.

Uzņēmumi, kas izmanto vienkāršoto nodokļu sistēmu, iesniedz vienkāršotus finanšu pārskatus, kas jāsagatavo un jāiesniedz līdz nākamā gada 1.04. Vienkāršotās vienkāršotās bilances galvenā iezīme ir apkopota visu finanšu datu noformēšana: katrā rindiņā var atspoguļot visu rakstu grupu informāciju. Noapaļošana sastāda tūkstošiem vai miljoniem rubļu.

Šāds atlikums satur divas sadaļas: aktīvu un pasīvu. Aktīvā ir arī dati par uzņēmuma īpašumu. Pasīvais atspoguļo galvenos avotus. Galvenais nosacījums: aktīvo un pasīvo daļu izstrādājumu vienlīdzība savā starpā.

Dokumenta noformēšana tiek veikta arvien vairāk, salīdzinot ar iepriekšējiem gadiem.

Vai kāda NVO padodas?

Svarīgs jautājums ir: “Vai NPO var iesniegt vienkāršotus finanšu pārskatus?”

NPO no citiem biznesa aģentiem atšķiras ar to, ka to mērķis nav gūt peļņu. Veidojot hartas dokumentus, viņiem jānosaka darbību veidi, kurus viņi plāno veikt.

NPO neatkarīgi no izveidotās formas var izmantot arī STS.

Starp īstermiņa statistikas piemērošanas īpašībām NPO var izdalīt šādus aspektus:

- sistēmas piemērošana ir iespējama pat situācijā, kad cita aģenta īpatsvars pārsniedz 25%;

- ja OS objektu izmaksas pārsniedz 150 miljonus rubļu, tad joprojām ir iespējama vienkāršotās nodokļu sistēmas piemērošana.

Piemērojot vienkāršoto nodokļu sistēmu, NPO ir tiesības iesniegt pārskatus vieglā formā, kā arī parastajā formā. Lēmums tiek pieņemts individuāli. Tajā pašā laikā vieglo ziņojumu struktūrā ietilpst:

- Bilance: galvenā atšķirība ir sadaļā "Kapitāls un rezerves", ko aizstāj ar "Mērķa finansēšana". Tas atspoguļo datus par aktīvu veidošanās avotu summām.

- Ziņojumā par mērķtiecīgu līdzekļu izlietojumu tiek parādītas summas, kuras tika izmantotas darbību veikšanai: atalgojums, labdarība, mērķtiecīgas aktivitātes utt.

- Pārskats par finanšu rezultātiem nav nepieciešams.To var aizstāt ar ziņojumu par līdzekļu izlietojumu, saņemot ievērojamu gada ienākumu summu.

- Skaidrojoša piezīme ir iespējama, ja ir nepieciešami skaidrojumi dažiem pantiem.

Secinājums

Šī raksta ietvaros tika izskatīti jautājumi par to, kurš iesniedz vienkāršotus finanšu pārskatus.

Jāatzīmē, ka šādas tiesības ir piešķirtas daudzām mazo un vidējo uzņēmumu organizācijām, kuras atbilst noteiktiem noteiktajiem kritērijiem. Mazie uzņēmumi iesniedz vienkāršotus finanšu pārskatus, kā arī individuālie uzņēmēji, bezpeļņas firmas un Skolkovo dalībnieki.