Daugelis žmonių nesupranta termino „refinansavimas“. Todėl jie nesinaudoja šios bankininkystės paslaugos galimybėmis. Tuo tarpu kartais tai leidžia ne tik sumažinti paskolų palūkanas, bet ir sumažinti pasiskolintų lėšų naudojimo sąlygas. Taip pat kai kuriais atvejais tokia procedūra gali rimtai pagerinti kredito istoriją. Pavėluotų paskolų refinansavimas yra puiki galimybė asmeniui geriau įvertinti esamas skolinimo sąlygas.

Refinansavimas kaip sąvoka

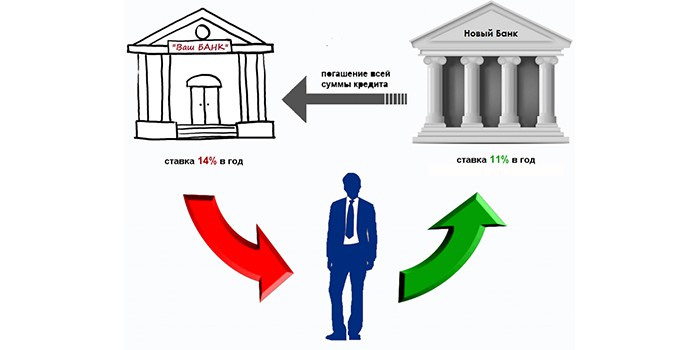

Paprastai refinansavimas yra naujos paskolos suteikimas esamai paskolas padengti, tačiau palankesnėmis sąlygomis. Galite paprašyti tokios paslaugos tame pačiame banke ar kitame. Paprastai toje pačioje finansų įstaigoje neįmanoma refinansuoti paskolos su pavėluotais mokėjimais. Tam kliūtis yra du veiksniai:

- Kredito gavėjui pažeidus laiku negrąžintą paskolos įsipareigojimą.

- Paskolų palūkanų normos šioje finansinėje įstaigoje gali būti apribotos šios įstaigos taisyklėmis ir gali būti nenaudingos atsižvelgiant į kitus rinkos pasiūlymus.

Išnagrinėkite savo banko pasiūlymą

Prieš atliekant refinansavimo procedūrą, verta paduoti paraišką banke, su kuriuo jau esate sudarę sutartį su prašymu pateikti informaciją apie galimybes ir sąlygas paimti kitą paskolą esamai padengti. Standartinius tokio reikalavimo tvarkymo dokumentus galite rasti kiekviename aptarnavimo skyriuje.

Jei paskolos gavėjo tikslas nėra refinansuoti pradelstų paskolų, paprastai bankas prašymą gali vertinti teigiamai, pateikdamas palankiausias naujų paskolos sąlygas. Bet kokiu atveju, kaip komerciniai subjektai, finansų įstaigos yra kuo labiau suinteresuotos:

- šalinant mokėjimų problemas;

- išgelbėdamas asmenį jo klientas.

Naujų paskolų gavimo pranašumai

Paprastai galima paimti naują paskolą grąžinti esamą paskolą, jei tenkinamos šios sąlygos:

- Trūksta įsiskolinimų.

- Baudų nebuvimas.

- Laiku sumokėti kelis mokėjimus.

Bet kurios paskolos refinansavimas yra tikslinis bankininkystės produktas, todėl ji yra teikiama pagal specialų susitarimą su sumažintomis palūkanų normomis, kad būtų grąžintas esamas skolinimasis.

Tokia paslauga yra aktuali, jei:

- yra galimybė sumažinti paskolos procentą;

- mėnesinės išmokos gali būti sumažintos;

- turite ištempti paskolos sąlygas;

- turite gauti kredito atostogas;

- Būtina pakeisti valiutą, kuria buvo skolinamasi;

- patartina sujungti visas paskolas į vieną.

Banko išmokos

Suteikdami klientams galimybę refinansuoti pradelstas skolas, naudos gauna ir kredito organizacijos.

| Dabartinio banko pranašumai | Kito banko pranašumai |

| Pasiskolintų lėšų grąžinimo tikimybė | Naujo lojalaus kliento įsigijimas |

| Pelnas iš naujos paskolos | Pelnas iš paskolos |

| Norėdami grąžinti savo turtą, nereikia atlikti teisinių operacijų | Gebėjimas klientui pasikliauti kitų bankinių produktų įgyvendinimu |

| Galimybė ateityje parduoti kitas paslaugas esamam klientui |

Norint gauti naują paskolą, kad būtų galima uždaryti esamą paskolą, reikia papildomų išlaidų:

- Norėdami sumokėti už paskolą.

- Paslauga svarstant paskolos paraišką.

- Už draudimo bendrovės paslaugas.

- Dėl veiksmų, skirtų panaikinti saugumo naštą.

Visos šios naujos paskolos paėmimo ypatybės turi būti išsiaiškintos prieš refinansuojant pradelstas paskolas.

Blogos paskolos

Bankai a priori nemėgsta klientų, turinčių pradelstų paskolų. Tačiau kai kurios finansų įstaigos sprendžia šią problemą. Norėdami tai padaryti, potencialus klientas, kreipdamasis dėl paskolos iš jų, privalo:

- Įrodykite, kad vėlavimo priežastis buvo rimtos problemos.

- Pateikite reikiamus dokumentus, patvirtinančius galimybę grąžinti naujai gautą paskolą.

Esant problemoms, susijusioms su mokėjimais, būtina kuo greičiau kreiptis dėl skolos refinansavimo dabartiniame banke, neatsisakius mokėti ir nemėginant slėptis. Bet jei derybos su šia finansų įstaiga yra aklavietėje, tuomet turėtumėte pagalvoti apie organizacijos, kuri būtų pasirengusi imtis prastų paskolų, kurių istorija bloga, refinansavimo klausimą, paiešką.

Paskolą gauti yra visiškai realu, jei mėnesinių įmokų vėlavimas neviršija trijų mėnesių. Tokiu atveju turite pateikti šiuos argumentus:

- Raskite laidavimą.

- Siūlykite užstatą kaip paskolos užstatą.

Pavėluota skolinimo programa

Kaip atsiranda ilgalaikė skola? Nesumokėjus paskolos, bankas gali kaupti palūkanas, kurios bus pašalintos kitą kartą sumokant paskolą. Jei skolininkas nustoja vykdyti mėnesinius įsipareigojimus pagal sutartį, jis perkeliamas į nepatikimų klientų tarpbankinę duomenų bazę. Taigi jis susiduria su problemomis, kurios apsunkins lėšų skolų gavimą kituose bankuose.

Nepaisant to, įmanoma ir būtina stengtis surasti įstaigą, kuri nori refinansuoti pradelstą paskolą. Turime būti pasirengę pateikti šiuos dokumentus kaip įrodymą apie mūsų norą bendradarbiauti ir sumokėti skolas:

- Finansinės įstaigos forma užpildytas klausimynas, kuriame būtina nurodyti paskolos buvimą, jos dydį ir vėlavimo laiką.

- Dabartinis pasas.

- Pateikite TIN arba vairuotojo pažymėjimą.

- Atsineškite pajamų iš darbo pažymėjimą.

Be to, jums gali prireikti šių dokumentų:

- Patirties patvirtinimas.

- Narkologo pažymėjimas.

- Psichiatro pagalba.

Paskolų rūšys, kurioms bankai teikia geresnes sąlygas

Šiuo metu yra galimybė refinansuoti beveik bet kokią paskolą:

- hipoteka;

- nusipirkti automobili;

- vartotojas;

- kortelių overdraftas.

Tačiau dauguma žmonių kreipiasi į kredito įstaigas, norėdami refinansuoti paskolas iš kitų bankų su pradelstomis skolomis už vartojimo paskolas ir automobilius. Taip yra dėl to, kad šios paslaugos teikiamos gana didelėmis palūkanomis.

Paskolos gavimo tvarka

Ne paslaptis, kad norint veiksmingai išspręsti naujos paskolos gavimo klausimą, svarbu, kad ji būtų suteikiama kuo mažesne procentine dalimi. Čia reikia dirbti: atlikti išsamią visų turimų rinkos pasiūlymų analizę ir pasirinkti geriausią. Toliau (gavęs banko sutikimą) klientas:

- Su juo pasirašo sutartį dėl naujos paskolos ir pateikia informaciją apie tai, už ką reikia sumokėti skolas, kurios grąžina skolą.

- Gauna mėnesinį lėšų įnešimo į sąskaitą grafiką ir sąlygas.

Ko ieškoti

- Daugelis finansų institucijų siūlo gana aukštas paskolų palūkanas, papildomai priversdamos klientą sudaryti draudimo sutartis su susijusiomis organizacijomis paskolos įsipareigojimų galiojimo laikotarpiui. Todėl skaitydami sutartį turite būti labai atsargūs.Kartais „pelningą“ normą nuvertina papildomai paskirta paslauga, kuri padidina skolą 20–30 proc., Ir tuo pačiu metu ji negrįžta, net jei įsipareigojimai kredito įstaigai uždaromi anksčiau nei numatyta. Jei taip, tuomet verta ieškoti kito banko, kuris refinansuotų pradelstą paskolą, kad neprisiimtų neįmanomų įsipareigojimų.

- Skirtingų bankų paskolų palūkanų normų skirtumas gali siekti 10%, o tai daro įtaką mėnesinių įmokų dydžiui. Paprastai labiausiai lojalios paskolos refinansavimo sąlygos yra „Sberbank“. Jei paskolos gavėjas yra šios organizacijos klientas, gaunantis atlyginimą ant kortelės, tada praktiškai nereikės pateikti jokių dokumentų svarstant prašymą. Paprastai jums tereikia užpildyti standartinę formą šios įstaigos tinklalapyje ir po poros valandų gauti patvirtinimą ar atsisakymą suteikti paskolą. Taip pat galite kreiptis į bet kurį artimiausią biurą ir, naudodamiesi darbuotojo pagalba, parašyti paskolą.

Imdamiesi naujų paskolų, norėdami uždaryti senas, pirmiausia turėtumėte naudotis specialia skaičiuokle, paskelbta internete. Taigi galite apskaičiuoti, kiek naujasis sandoris bus pelningesnis už ankstesnįjį. Verta manyti, kad jei turite vieną paskolą, imti kitą yra problematiška - kartais tai įmanoma tik po kelių mėnesių.

Apibendrinant

- Visiškai įmanoma gauti naują paskolą, kai yra negrąžinta paskola, jei yra palanki kredito istorija. Ją suformuoja bankai ir gali sugadinti neįpareigojimas atlikti mokėjimus. Kad taip neatsitiktų, svarbu apskaičiuoti savo galimybes ir iš anksto pateikti paraiškas paskolos refinansavimui. Dažnai sprendimas dėl tokių operacijų atliekamas greitai, o tai padės atsikratyti senos skolos, nepažeidžiant jūsų, kaip skolininko, reputacijos. Jei derybos su esamu nepavyksta, turite susisiekti su keliais bankais.

- Jei nepavyko išvengti paskolos vėlavimo, skolos įsipareigojimus galite refinansuoti per 10–14 dienų nuo praleistos mokėjimo dienos. Tiksliai iki to laiko, kai duomenys apie pažeidimą tapo žinomi visoms kredito organizacijoms. Su nedideliu delsimu lengviau susisiekti su kitais bankais, prieš tai išsiaiškinus jų skolinimo sąlygas.

- Jei skolinių įsipareigojimų pažeidimas trunka daugiau nei dvi savaites, bet mažiau nei tris mėnesius, refinansavimo procedūra, be abejo, bus šiek tiek sudėtingesnė ir pareikalaus iš skolininko daugiau dokumentų. Vis dėlto verta pereiti, kad palengvintų savo finansinių įsipareigojimų naštą.

Visose situacijose, susijusiose su pavėluotu įsiskolinimų įsiskolinimu galimybe, nereikėtų vengti sąveikos su finansų įstaigomis, nes laikui bėgant ši padėtis tik sustiprina susidariusią neigiamą situaciją.

Tuo tarpu bankų rinka yra plati. Tai suteikia geras galimybes išsirinkti ir įsigyti produktų, kurie padės išspręsti problemas, sukaupti vertę ir suteikti galimybę ateityje kreiptis į paskolas bet kuriame banke.