CPM - labai svarbus rodiklis kreipiantis dėl paskolos. Ši santrumpa nurodo visas paskolos išlaidas. Kas tai yra Kaip apskaičiuojamas šis rodiklis? Kas į jį įtraukta? Kaip tai apskaičiuoti pačiam? Ar įmanoma gauti tikslius rezultatus? Šias ir susijusias problemas galima rasti straipsnyje.

Kas tai yra

Bendra paskolos kaina (CPM) yra informacinis rodiklis, pagal kurį galima palyginti įvairių bankų ir PFI (mikrofinansų organizacijų) paskolų pasiūlymus. Tai labai vertingi duomenys, nes naudodami CPM jūs nustatysite, kuri paskola jums bus pigesnė.

Ši vertė apskaičiuojama procentais (%). Tačiau 2017 m. Gruodžio mėn. Buvo pakeistas Vartojimo paskolų įstatymas. Anot jų, visos paskolos išlaidos turėtų būti skaičiuojamos ne tik procentais, bet ir pinigine išraiška.

Tiesą sakant, viskas aišku. Jei paskola suteikiama, tarkime, 20% per metus, paaiškėja, kad permokėsite 20% paskolos sumos per metus. Tačiau skolininkas moka daug daugiau, nei nurodyta patraukliame įkainyje.

Faktas yra tas, kad visos paskolos kainos vertę bankai ne visada nurodo reklaminiuose pasiūlymuose, tik paskolos sutartyse. Ir skolininkai, pasirašant dokumentą, nustato jiems dažniausiai nepalankias sąlygas.

Rinkos vidurkis

Dabar pereikime prie statistikos. Anot Rusijos centrinio banko, bendros paskolos, susijusios su vartotojais ir automobiliais, yra išreikštos vidutine rinkos verte - 13,7–26,8%.

PFI rinkos vidurkis

PFI (mikrokreditus išduodančių organizacijų) rodikliai čia yra šiek tiek aukštesni. Kartais jie pasiekia net fantastiškus skaičius. Pvz., Už neužtikrintą iki 30 tūkst. Rublių mikropaskolą, sudarytą vienam mėnesiui, vidutinė paskolos kaina rinkoje gali siekti iki 600%!

Taigi kuo daugiau padidės paskolos iš PFI apimtis ir terminas, tuo labiau ši vertė artės prie bankų. Taigi, jei neužtikrintas mikropaskolos išduodamas maždaug vienerių metų laikotarpiui, o jo dydis viršija 100 tūkstančių rublių, tada vidutinė rinkos vertė santykiu yra 32,5%, o riba - 43,4%.

Dabar mes ištirsime, ar visų vartojimo paskolos išlaidų vertė yra lygi reklamuojamai normai. Apsvarstykite, kuriuos bankus įstatymai reikalauja įtraukti į atsiskaitymų MUT, o kuriuos ne.

Kas įtraukta į MUT?

Mes toliau analizuojame visą paskolos kainą. Kas tai yra Tai yra visos paskolos išmokos, kurios yra žinomos sudarant paskolos sutartį.

Apsvarstykite juos:

- Pagrindinė skola. Tai yra pagrindinė įstatymo pasiūlytos formulės vertė. Bet ji toli gražu ne vienintelė. Be to, yra daugybė sumų, kurias skolininkas sumoka neviršydamas pagrindinės skolos grąžinimo.

- Paskolos palūkanos. Štai jie yra skelbiamas pasiūlymas.Tačiau tuo pat metu paskolos palūkanos yra toli gražu ne vienintelis dalykas, kurį dar reikia sumokėti paskolos gavėjui.

- Mokėjimai bankui. Čia nurodomi tik tie mokėjimai, be kurių neįmanoma išduoti paskolos. Pvz., Jei butui išduodama paskola, gali tekti sumokėti mokestį už padoraus padoraus grynųjų pinigų kiekio įdėjimą į individualų seifą.

- Kreditinės kortelės išdavimo išlaidos. Su sąlyga, kad lėšos į jį bus įskaitytos, o ne išleistos grynaisiais.

- Mokėjimai tam tikroms trečiosioms šalims, jei paskolos suteikimas priklauso nuo sutarties su jomis. Tokie asmenys, be abejo, turi būti nurodyti sutartyje. Dažniausiai jie yra draudikas, notaras ar vertintojas. Mokestis reiškia draudimo įmokas, įmokas už įkaito įvertinimą, lėšų pervedimus į kitų bankų sąskaitas ir kt.

- Draudimo kaina. Tais atvejais, kai kompensacija už draudžiamąjį įvykį mokama ne skolininkui, o ne jo artimiesiems. Taigi, sudarant CPM, bus atsižvelgiama į gyvybės draudimo kainą, jei dėl paskolos gavėjo mirties kompensaciją už paskolos grąžinimą šiomis lėšomis gauna būtent bankas.

- Draudimas, nustatantis paskolos sąlygas. Tai yra draudimo sutartys, pagal kurias nustatoma paskolos suma, terminai, palūkanų normos. Daugelis bankų padidina paskolų palūkanas, jei skolininkas nesudaro draudimo sutarties. Tokiais atvejais apskaičiuojant bendras vartojimo paskolos, paskolos išlaidas, reikia atsižvelgti į kreditoriaus įsigytą draudimą.

Išimtys apskaičiuojant mokėjimus trečiosioms šalims

Dabar apie išimtis. Į „mokėjimus trečiosioms šalims“ neįeina įkaito draudimas (pavyzdžiui, visuotinis draudimas teikiant paskolą automobiliui). Įstatymo pakeitimai, priimti 2017 m. Gruodžio mėn., Įpareigoja atsižvelgti į apskaičiuojant visą vartojimo paskolos, nekilnojamojo turto draudimo hipotekos paskolos kainą.

Be to, jei organizacijos pavadinimas įrašytas paskolos sutartyje, skaičiavimas bus atliekamas pagal jos įkainius. Jei bankas neriboja draudikų, su kuriais klientas gali susisiekti, asortimento, naudokitės bet kurios draudimo organizacijos tarifais. Todėl šiuo atveju UCS skaičiavimai bus tik apytiksliai.

Bet bankas čia būtinai turi nurodyti, kokia draudimo kompanija apskaičiuoja. Tokiu atveju sutartyje turėtų būti nurodyta, kad renkantis kitą draudiką draudimo įmonė gali būti kitokia.

Svarbu atsiminti, kad skaičiuodami mokėjimus trečiosioms šalims kaip CPM dalį, bankų specialistai naudojasi šiuo metu galiojančiomis draudimo įmokomis. Iš to negalima atmesti galimybės, kad ateityje šie tarifai pasikeis ir mokėjimų išlaidos padidės / sumažės.

Į ką neatsižvelgiama atliekant MUT?

Aukščiau pateikėme vidutinę visų paskolos išlaidų rinkos vertę. O dabar į tai, į ką neatsižvelgiama apskaičiuojant UCS:

- Pagal įstatymus reikalaujami mokėjimai. Pavyzdžiui, CTP kreipiantis dėl paskolos automobiliui.

- Mokėjimai dėl paskolos gavėjo pažeistų sutarties sąlygų. Dažniausias pavyzdys yra delspinigiai. Tai gana logiška, nes neįmanoma iš anksto numatyti tokių pažeidimų tikimybės.

- Mokėjimai, kurie tiesiogiai priklauso nuo paskolos gavėjo sprendimo. Visų pirma, jie turėtų būti siejami su pačia paskola ir sutartimi. Pavyzdžiui, išankstinio mokėjimo sumokėjimas.

- Įkaito draudimo kaina. Dažniausiai jie yra korpusai.

- Draudimas.

Draudimo klausimas

Kalbant apie paskutinį iš aukščiau išvardytų sąrašų, tada, apskaičiuodamas bendrą paskolos kainą, Centrinis bankas nustato šias sąlygas, kuriomis draudimo išlaidos neįtraukiamos į CPM:

- Draudimo sutarties vykdymas neturi įtakos nei paskolos dydžiui, nei pačiai galimybei suteikti paskolą.

- Teikdamas tokią paslaugą, paskolos gavėjas pats gauna tam tikrą papildomą naudą.

- Vadinamasis aušinimo laikotarpis galioja 14 dienų. T. y., Be pasekmių sau šiuo metu skolininkas gali atsisakyti draudimo paslaugų.

Paprasta paskolos skaičiuoklė

Kartais skolininkui reikia savarankiškai apskaičiuoti MUT. Geriausias būdas yra naudoti paskolos internetu skaičiuoklę. Tokia galimybė, be nemokamo, siūlo daug interneto išteklių.

Jums reikia tik įvesti duomenis iš mokėjimo grafiko į reikiamus laukus. Jei dar nesudarėte paskolos, tuomet reikiamos informacijos turėsite ieškoti jus dominančio banko tinklalapyje.

Paprasčiausioje skaičiuoklės versijoje yra šie grafikai:

- Paskolos suma.

- Palūkanų norma.

- Paskolos terminas.

- Vienkartinis komisinis atlyginimas.

- Mėnesio komisiniai.

- Mokėjimo rūšis.

- Pradėkite išmokas.

Rezultatas dažniausiai būna ne procentais, o rubliais. Tačiau skaičiavimai bus apytiksliai.

Sudėtingas paskolų skaičiuoklė

Norėdami gauti tikslesnį rezultatą, turite rasti išsamesnį internetinį skaičiuotuvą. Pvz., Pakankamai artimas realybei rezultatą galima gauti užpildžius šiuos parametrus:

- Mokėjimo rūšis.

- Paskolos suma.

- Paskolos palūkanų norma.

- Paskolos terminas.

- Paskolų grąžinimo pradžia.

- Draudimas.

- Visos nuolatinės komisijos.

- Vertinimo išlaidos.

- Palūkanų normos mažinimo mokestis.

- Banko kamerų nuoma.

- Kiti vienkartiniai bankų komisiniai.

Skaičiavimai EXCEL programoje

Internetinės skaičiuoklės alternatyva yra populiari biuro programa. Atidarykite standartinę lentelę ir tęskite pagal šį algoritmą:

- B stulpelyje įveskite visas mokėjimo datas. Nulis (pirmoji sąraše) čia bus paskolos patvirtinimo data. Būtent jis yra atliekamas skaičiavimas (diskontavimas) - UCS vertės nustatymas.

- C skiltyje nurodomos visos paskolos gavėjo sumokėtos sumos. Atkreipkite dėmesį, kad pirmasis iš jų bus neigiamas - toks yra patvirtintos paskolos dydis. Visi paskesni yra teigiami. Tai yra mokėjimai, kuriuos atliekate pagal savo tvarkaraštį.

- Jums reikės IRR funkcijos. Šiuo atveju tai prilygsta UCS. Jos pavadinimas yra "PURE".

- Norėdami atlikti skaičiavimus paskutiniame C stulpelio langelyje, uždėkite lygybės ženklą.

- Tada įveskite formulės pavadinimą - „PURE“.

- Įdėkite skliausteliuose ir įveskite visas reikšmes iš C stulpelio (tiesiog spustelėkite, kad būtų užpildytos ląstelės).

- Įdėkite kabliataškį.

- Tokiu pat būdu išvardykite visas reikšmes iš B stulpelio.

- Nepamirškite uždaryti laikiklio.

- Po to paspauskite „Enter“ (Enter klavišas).

Jei viską padarėte teisingai, paskutiniame C stulpelio langelyje gausite norimą numerį. Jis išreiškiamas ne procentais, o vieneto dalimis. Pavyzdžiui, 0.3401. Norėdami grąžinti šią vertę procentais, tiesiog padauginkite iš šimto. Mūsų atveju UCS vertė bus lygi 34%. Tai yra, kiek jūs permokate už savo paskolą.

Skaičiavimas naudojant formulę

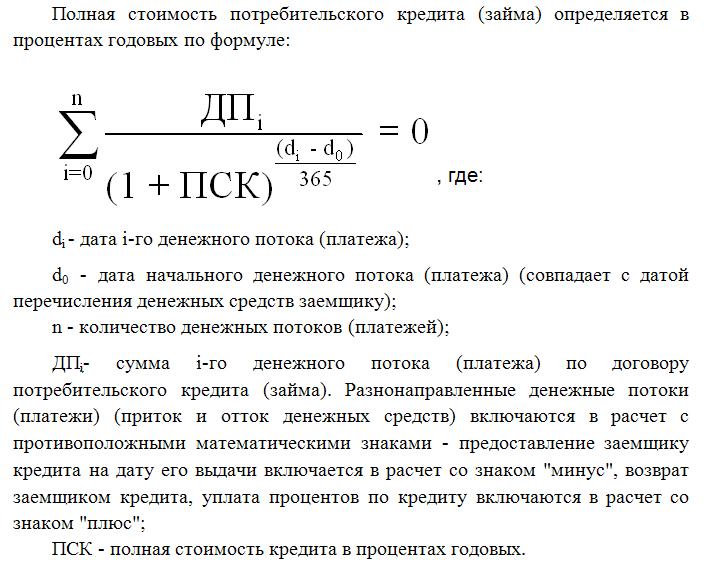

Sunkiausias būdas yra naudoti formulę, kurią siūlo federalinis vartojimo paskolų įstatymas. Tai pamatysite vėliau straipsnyje. Žinoma, čia bus tiksliausi skaičiavimai, tačiau tokiu atveju jūs negalite išsiversti be finansų matematikos žinių. Beje, būtent šią formulę bankų specialistai naudoja skaičiuodami MUT.

Visa paskolos kaina čia atitinka vidinį grąžos rodiklį (IRR finansinėje matematikoje). Ši vertė yra lygi palūkanų normai, kai diskontuotos grynosios pajamos yra lygios nuliui.

Banko grynosios pajamos apskritai yra ta suma, kurią klientas permoka. Nuolaida yra būsimų pinigų sumažinimas iki jų dabartinės vertės. Atitinkamai, visos paskolos išmokos yra diskontuojamos iki išleidimo datos. Taigi grynoji dabartinė vertė yra bendra visų skolininko diskontuotų mokėjimų suma.

CPM yra labai svarbi vertė paskolos gavėjui. Kaip matėte, ji skiriasi nuo bankų brošiūrų palūkanų normos, be to, labiau. Apskaičiuoti MUT reiškia tiksliai nustatyti, kiek sumokėsite permokėdami paskolą.