Hipoteka daugumai rusų atrodo vienintelis būsto problemos sprendimas. Tačiau nestabili ekonominė padėtis, per daug hipotekos palūkanų normos, darbo vietų mažinimas neprisideda prie hipotekos programos, kuria jaunoms šeimoms sudaromos sąlygos išplėsti šeimą, kūrimo ar demografinio augimo pagerinant gyvenimo kokybę tiems, kuriems reikia būsto sąlygų. Beje, 2017 m., Palyginti su 2016 m., Gimstamumas sumažėjo 11 proc. Kaip teigia demografai ir sociologai, gimstamumas dėl būsto problemų mažės kiekvienais metais, keldamas grėsmę demografinei katastrofai, iki 2034 m.

Valstybė imasi priemonių, palengvinančių būsto kreditų programas, sudarydama būstą prieinamesnį, tačiau bankai turi priimti sprendimus dėl hipotekos paskolų išdavimo sąlygų ir sumažinti hipotekos normą.

Hipotekos sudarymo sąlygos

Hipotekos rinka Rusijoje egzistuoja tik 20 metų. Bet dėl būdingo bankų politikos neskaidrumo ne visi, norintys įsigyti būstą per hipoteką, gali tai padaryti - niekada nėra pasitikėjimo galimybe sumokėti kitą įmoką, palūkanų normos stabilumu nėra garantijos paties banko patikimumui.

Nuo 2010 m. Įsigaliojo įstatymai, reglamentuojantys bankų veiklą hipotekos paskolų srityje. Dėl šių teisinių teisinių sąlygų bankai negali:

- Vienašališkai pakeiskite paskolos palūkanų normą arba paskolos terminą, nebent tai sutartyje būtų nurodyta kaip „bausmė“ už ilgą skolininko vėlavimą.

- Įtraukite paslėptus mokesčius į sutarties svarstymą ir rašymą, nepateiktas draudimo išmokas.

- Įveskite svarbią informaciją smulkiu šriftu į sutartį.

- Paslėpti visą paskolos kainą.

Sudarant paskolą bankų įstaigose, buvo nustatytas baudos, susijusios su vėluojančio grąžinti kitą mokėjimą, dydžio apribojimas, kuris neturėtų viršyti pagrindinio centrinio banko palūkanų normos paskolos sutarties pasirašymo dieną, tai yra, ji turėtų būti nepakitusi visos sutarties metu. Centrinio banko pagrindinė norma yra palūkanų norma, kuria bankai imasi trumpalaikių (1 savaitės) paskolų. Pagrindinis tarifas nuo 2017 m. Liepos mėn. Yra 9,25% per metus.

Hipotekos normų mažinimo galimybės

Būsto paskolos įmokas galima sumažinti pasinaudojant keliomis galimybėmis, kurias turite atidžiai išnagrinėti prieš susisiekdami su banku.

- Hipotekos refinansavimas yra dabartinės hipotekos paskolos refinansavimas naujame banke. Tuo pačiu metu mokėjimai gali sumažėti dėl mokėjimo termino pratęsimo.

- Restruktūrizavimas reiškia pakartotinę esamos hipotekos paskolos išdavimą tame pačiame banke, tačiau su naujomis sąlygomis, siekiant palengvinti paskolos gavėjo hipotekos naštą. Tokiu atveju prie esamos sutarties sudaromos papildomos sutartys su fiksuotais susitarimais dėl tolesnių hipotekos įmokų sąlygų ar naujos paskolos sutarties.

- Socialinė valstybės parama - tai hipotekos normos sumažinimas iki 6%, grąžinant dalį hipotekos įmokų ir pradinę įmoką iš valstybės subsidijų pagal šeimos hipotekos programą.

- Kreiptis į teismą patartina, jei bankas pažeidžia hipotekos sutarties sąlygas, įskaitant vienašališkus sutartyje nustatytų pasiskolintų lėšų procentų pakeitimus, kurie neatitinka Rusijos Federacijos centrinio banko nurodymų. Tokiu atveju paskolos gavėjas pateikia prašymą perskaičiuoti visas hipotekos išlaidas ir įmokas bei privalomus hipotekos sutarties sąlygų pakeitimus banke.

Norėdami atnaujinti sutartį, kad sumažintumėte hipotekos normą, geriausia susisiekti su banku, kuriame atliekami atlyginimų mokėjimai ar kiti mokėjimai, indėliai, indėliai, kitos sąskaitos su jose esančiomis lėšomis. Tokiame banke palankesnėmis sąlygomis lengviau sudaryti hipotekos sutartį su mažesne hipotekos palūkanų norma.

Valstybės subsidija „Šeimos hipoteka“

2018 metų pradžioje buvo priimtas hipotekos paskolų įstatymas - lengvatinių subsidijų programa, leidžianti šeimoms su vaikais lengvatinėmis sąlygomis įsigyti reikiamą aukštos kokybės būstą. Ši programa skatina hipotekos rinką ir skatina būsto statybą. Hipotekos normos mažinimo programa 2018 m. Galioja iki 2022 m., Ir tokiu būdu planuojama padėti 500 tūkst. Šeimų Rusijoje.

Programos prasmė yra teikti valstybės paramą šeimoms, kurių 2, 3 vaikas gimsta nurodytu laikotarpiu - tai galimybė imti hipoteką 6% per metus. Likusią dalį hipotekos palūkanų bankui kompensuoja valstybė. Svarbus dalykas yra būsto pasirinkimas ir jo kaina. Pagal programą hipotekos subsidijuojamos tik naujiems pastatams, kurių kaina neviršija aštuonių milijonų rublių - Maskvos ir Sankt Peterburgo (įskaitant šių miestų regionus) gyventojams - ir trijų milijonų rublių - visiems kitiems regionams. Antrinis būstas nėra subsidijuojamas. Turint paskolą, kuri buvo paimta būstui iki programos pradžios, taip pat yra galimybė sumažinti programos hipotekos palūkanų normą.

Norėdami gauti palankias hipotekos palūkanas pagal valstybės subsidijų programą, turite susisiekti su programoje dalyvaujančiomis bankų institucijomis, iš kurių labiausiai pripažintos yra „Sberbank“, VTB, AHML.

Hipotekos refinansavimas

Tais atvejais, kai paskolos mokėjimai tampa dideliais dėl susidariusių neginčijamų aplinkybių - atlyginimo mažinimo, laikinojo nedarbingumo, atleidimo, likusią paskolos sumą galima grąžinti kitam bankui, t.y., refinansuoti turimą skolą. Tokia paskola yra tikslinė ir turėtų būti skirta tik esamos paskolos grąžinimui. Hipotekos refinansavimą siūlo daugelis bankų Rusijos rinkoje, tačiau norint pakartotinai skolinti, būtina laikytis bankų sąlygų.

Refinansuoti galima šiomis sąlygomis:

- Skolininko amžius yra nuo 21 iki 65 metų.

- Kredito gavėjas neturi vėlavimų galiojančioje paskolos sutartyje ar panašūs vėlavimai neviršijo 10 dienų.

- Mokėjimai už einamąją paskolą buvo atliekami bent 6-10 mėnesių.

- Iki dabartinės sutarties pabaigos daugiau nei 6 mėnesius.

- Skolininkas yra Rusijos pilietis, turintis nuolatinę registracijos vietą.

- Skolininkas yra įdarbintas ir legaliai apmokamas, turintis ne mažesnę kaip 1 metų patirtį.

- Mėnesio paskolos įmokos neturėtų viršyti 60% atlyginimo.

- Teigiama kredito istorija.

Refinansavimo dokumentai

Refinansavimui būtina pateikti pasirinktam bankui iš kreditorių banko dokumentą, paskolą, kurią planuojama refinansuoti, dėl sutikimo refinansuoti, taip pat šio banko rekvizitus, sumą, kuri turi būti pervesta grąžinti, ir informaciją apie skolininko delspinigius. Šis dokumentas galioja tik 3 dienas, todėl jį reikia pateikti pasirinkus naują banką.

Refinansavimo procedūra, kuria siekiama sumažinti hipotekos palūkanų normą, yra lėšų pervedimas iš naujosios banko sąskaitos į sąskaitą banke, kuriame yra uždaryta paskola, ir įkeisto turto perregistravimas banke, kuriame bus atliekami mėnesiniai mokėjimai pagal naują sutartį.

Tokia paslauga yra naudinga, jei paskola iš pradžių buvo paimta užsienio valiuta arba su kintama palūkanų norma, o tai labai nepatogu nestabilioje ekonominėje aplinkoje. Refinansavimo procedūros atlikimo išlaidos, įskaitant nekilnojamojo turto vertintoją, dokumentų patvirtinimą notare, naujų pažymų pateikimą, žymiai padidins mokėjimų dėl refinansavimo sumą. Bet tuo pat metu mėnesinės naujos paskolos įmokos gali būti žymiai sumažintos, ypač jei refinansavimas sujungia visas kredito įmokas, atliktas pirmame banke. Tokių mokėjimų gali būti iki 5 rūšių.

Skolų restruktūrizavimas

Hipotekos restruktūrizavimas leidžia peržiūrėti individualias sutarties sąlygas ir jas pelningiau pritaikyti paskolos gavėjui, kad būtų išvengta baudų, baudų ir vėlavimų. Dabartinės paskolos sutarties peržiūra apima klausimus dėl hipotekos palūkanų normos sumažinimo, atidėtų mokėjimų iki 12 mėnesių, vadinamųjų kredito atostogų, esamos paskolos valiutos pakeitimo, paskolos sutarties termino pailginimo, tam tikro laikotarpio mokėjimo tik paskolos įstaigai, mėnesinių įmokų pakeitimo.

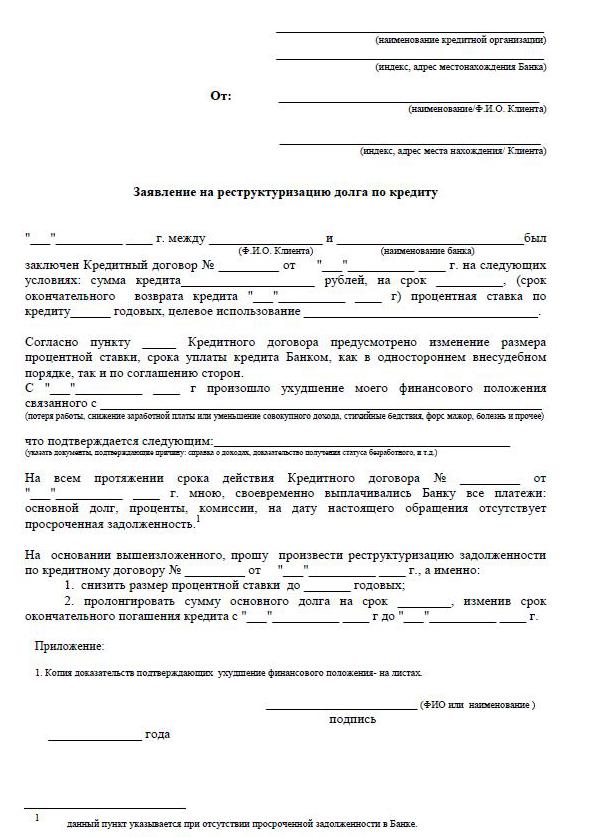

Norėdami pateikti tokią apžvalgą, paskolos gavėjas turi parašyti prašymą, kuriame prašoma sumažinti dabartinės hipotekos palūkanų normas, taip pat įtikinti banką dėl priežasčių, verčiančių skolininką prašyti lojalumo. Šios priežastys:

- mažesnis atlyginimas;

- atleidimas iš darbo;

- vaikų gimimas;

- laikina negalia.

Restruktūrizavimas visada yra brangesnis, nes prailginus mokėjimo terminą padidėja bendra permokėta palūkanų suma.

Hipotekos normos sumažinimas „Sberbank“

Demokratiškiausiame mūsų šalies banke „Sberbank“ vykdoma kredito palūkanų mokėjimų mažinimo programa „Refinansavimas“. Programos tarifas yra 13,9% per metus.

Ši procedūra leidžia jums sutaupyti nemažų sumų per ilgus hipotekų mokėjimo laikotarpius. „Sberbank“ gali pakeisti hipotekos sutarties sąlygas pagal restruktūrizavimo sąlygas. Norėdami tai padaryti, turite pateikti prašymą sumažinti hipotekos normą „Sberbank“. Tuo pat metu terminas gali būti pratęstas arba sutrumpintas, jei sumažinama palūkanų norma banke.

Kaip kreiptis

Yra du patikimi būdai, kaip kreiptis dėl mažesnės hipotekos palūkanų normos. Paprasčiausia yra susisiekti su banko įstaiga asmeniškai, o patogiausia yra užpildyti prašymą naudojantis „asmeninės sąskaitos“ funkcija svetainėje, pavyzdžiui, „Sberbank“. Kai pildote prašymą, svarbu patikrinti savo kredito istoriją, nes vėlavimai ir įsiskolinimai gali sutrukdyti teigiamą banko atsakymą.

Norėdami užpildyti prašymą, turite surasti funkciją savo sąskaitoje, kad galėtumėte išsiųsti pranešimą, kuriame galite nusiųsti prašymą sumažinti hipotekos palūkanų normą. Taigi parašykite laiško temą - hipotekos normos refinansavimas. Prie laiško iš kompiuterio darbalaukio turi būti pateikta užpildyta paraiškos forma su elektroniniu parašu, jei toks yra. Jei nėra elektroninio parašo, tada, užpildę ir atsispausdinę prašymą sumažinti hipotekos normą, pasirašykite, nuskaitykite ir išsaugokite. Tada siųskite per savo sąskaitą.

„Sberbank“ galite asmeniškai kreiptis dėl mažesnės hipotekos palūkanų normos, paprašydami vadovo paraiškos formos. Jei turite paruoštą formą, ji tikrai bus išduota, o jei nėra formų, paraišką galima pateikti bet kokia forma.

Kaip užpildyti paraišką

Banko darbuotojas pateikia pavyzdinį prašymą sumažinti hipotekos normą, kuriame ketinama kreiptis dėl šios emisijos.

- Paraiškos antraštėje nurodoma, kur dokumentas pateikiamas, vardas, pavardė, paso duomenys: serija, numeris, kas jį išdavė ir kada, registracijos adresas yra toje pačioje vietoje.

- Tiesiogiai po žodžiu „pareiškimas“ nurodoma, kad pareiškėjas yra paskolos gavėjas pagal sutartį - sutarties pasirašymo numeris ir data. Toliau ieškinio tekste: „Prašau jūsų sumažinti būsto paskolos palūkanų normą (sutarties numeris, pasirašymo data) dėl priežasties (nurodoma priežastis).“

- Svarbu paraiškoje nurodyti, kaip bankas gali duoti atsakymą - pranešti apie sprendimą asmeniškai, paprastu paštu ar el. Paštu. Nurodykite adresą, telefoną, el. Pašto adresą. Paraiškos pabaigoje turi būti visiškai nurodyta data. ir parašas.

- Norint, kad jūsų duomenys apie esamą paskolą būtų patikimi, patariama pridėti hipotekos sutarties kopiją, skolos likučio išrašą, pajamų deklaraciją, USRN išrašą.

- Prašymo sumažinti „Sberbank“ hipotekos normą nagrinėjimas užtrunka 1–1,5 mėnesio.

Sutarties pakeitimo sąlygos

Bankų organizacijose privaloma informuoti besiskolinančius klientus, jei pasikeičia hipotekos paskolų palūkanų normos, kad skolininkams būtų sudarytos prieinamesnės sąlygos. Informacija teikiama SMS žinutėmis į mobiliųjų telefonų numerius arba pranešimų forma el. Paštu arba el. Pašto adresu. Banko vadovybės nurodymu, bendrai sumažinus palūkanų normą, informacija siunčiama masiškai. Tačiau yra atvejų, kai lojalumas pasireiškia individualiam skolininkui, kuris per ilgą laiką atidžiai moka mėnesines įmokas - jie atskirai svarsto galimybę sumažinti palūkanų normą.

Kai skolininkas pats sužino apie galimybę sumažinti hipotekos normą, susijusią su paskolos davėjo programos pasikeitimu, iniciatyva kyla iš kliento-skolininko. Esant tokiai situacijai, paskolos gavėjas savarankiškai pateikia vadovybei pareiškimą dėl galimo esamos hipotekos palūkanų normos sumažinimo, gauna sprendimą, tada parengiama tinkama papildoma sutartis dėl esamos sutarties su pakeista palūkanų norma arba susitarimo su naujomis sąlygomis.

Skolininkas atlieka nepriklausomą padėties hipotekos rinkoje savo regione analizę. Jei sumažėja hipotekos palūkanų norma, ji pateikia paraiškas atrinktiems bankams dėl refinansavimo.