Vykdant bet kokią verslininkystės veiklą atsiranda dvi didelės išlaidų kategorijos. Tai yra tiesioginės ir netiesioginės išlaidos. Jie daro skirtingą poveikį galutinio produkto kainai, o jų analizė leidžia mums įvertinti atliktų veiksmų efektyvumą. Mes suprasime šį sunkų klausimą.

Tiesioginės išlaidos

Apskaičiuodamas gamybos savikainą, bet kuris buhalteris atskirtas išlaidas, kurias įmonė patyrė gamindamas prekes, nuo nepareikalautų. Pavyzdžiui, medienos kaina už sofą bus lemiama nustatant galutinę kainą, tačiau kambario nuomos suma negali būti visiškai pervesta vien tik jai. Tokiu būdu nustatomos tiesioginės ir netiesioginės išlaidos.

Tiesioginės - tai išlaidos, nuo kurių visiškai priklauso galutinio produkto kaina. Jų negalima perkelti į priekį ar suskaidyti į dalis. Jei varškės pyragui pagaminti reikia miltų, vandens, cukraus, varškės ir kiaušinių, tada į skaičiavimą būtinai bus įtraukta kiekvieno komponento kaina.

Į tą pačią kategoriją įeina personalo, tiesiogiai atsakingo už gamybos įrangos pagaminimą ir nusidėvėjimą, atlyginimo išlaidos.

Netiesioginės išlaidos

Priešybės tiesioginėms išlaidoms yra netiesioginės. Jie taip pat įskaičiuoti į gamybos sąnaudas, tačiau ne visiškai, bet tik tam tikrose dalyse. Tiesą sakant, galutinė kaina taip pat priklauso nuo jų, tačiau įmonė negaili jiems pinigų gamindama vieną prekių vienetą.

Netiesioginės išlaidos, savo ruožtu, gali būti konstantos ir kintamieji. Nuolatinis praktiškai nepriklauso nuo parduotų, išsiųstų ar sandėliuotų produktų kiekio. Pavyzdžiui, tai yra išlaidos administracinio personalo apmokėjimui arba gamybos patalpų nuomai. Kintamieji gali keistis. Pvz., Jei jums reikia išsiųsti daugiau produktų, jums reikės papildomo transporto, benzino ir kt.

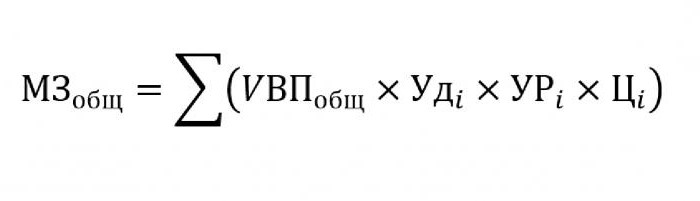

Žaliavų tiesioginių išlaidų analizė

Paprastai netiesioginės išlaidos sudaro nereikšmingą gamybos sąnaudų dalį, o žaliavų ir medžiagų, skirtų tolesniam perdirbimui, pirkimas yra maždaug 70% būsimų gatavų gaminių kainos. Šiuo atveju labai svarbu įvertinti bendrą išlaidų sumą, kuri tiesiogiai priklauso nuo produkcijos apimties.

Norint pakeisti aukščiau pateiktą formulę, reikės šių duomenų:

- UVP - gaminių tūris;

- Oii - proporcija bendrame vienos medžiagos kiekyje;

- Uri - sunaudotų medžiagų masė produkcijos vienetui;

- Tsi - šios medžiagos kaina.

Jei jums reikia apskaičiuoti tam tikrų produktų rūšies gamybos išlaidų kainą, tada turite naudoti tą pačią formulę, išskyrus specifinį vienos medžiagos sunkumą.

Netiesioginė išlaidų analizė

Įvairių rodiklių, susijusių su netiesioginėmis išlaidomis, apskaičiavimas yra labai svarbus analizuojant organizacijos efektyvumą. Paprastai imami penkerių, šešerių ir net dešimties metų duomenys ir palyginami su dabartiniais rodikliais. Šis požiūris leidžia įvertinti, kuria kryptimi įmonė juda - plėtrą ar išnykimą.

Netiesioginės yra išlaidos, kurios priskiriamos vienai iš šių grupių:

- Išlaidos, susijusios su įrangos, nenaudojamos pagrindiniame technologiniame procese, naudojimu ir naudojimu.

- Bendrosios verslo išlaidos.

- Išlaidos, susijusios su verslu ar produktyvumo didinimu.

Netiesioginės įrangos priežiūros ir eksploatavimo išlaidos

Šioje kategorijoje netiesioginės išlaidos yra tos, kurios apima visų mašinų ir technologinės įrangos nusidėvėjimo, remonto ir modernizavimo sąnaudas, kurios vienaip ar kitaip daro įtaką galutinio produkto sukūrimui.

Kai kurie įrenginiai jų eksploatavimo metu yra skirti ilgalaikiam naudojimui, neatsižvelgiant į darbo su jais krūvį. Šio tipo išlaidos vadinamos sąlygiškai pastoviomis. Kita įranga susidėvi, atsižvelgiant į tai, kiek dalių ji bus pagaminta. Tokių mašinų išlaidos bus klasifikuojamos kaip sąlygiškai kintamos.

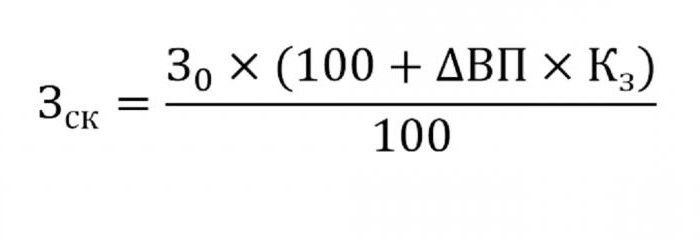

Netiesioginių įrangos priežiūros išlaidų nustatymas bus įtrauktas į gamybos sąnaudas. Norėdami tai padaryti, naudokite žemiau pateiktą formulę.

- kur wck - pakoreguotos išlaidos;

- 30 - planuojama išlaidų suma;

- VP - išėjimo pokytis;

- Kams - koeficientas, apskaičiuotas koreliacijos metodu, nurodantis išlaidų priklausomybę nuo produkcijos apimties.

Kiti analizės parametrai

Jei jums reikia išsiaiškinti, kuriuose straipsniuose per daug išleidžiama ar sutaupoma lėšų, naudojami šie parametrai.

Pirmiausia jie nagrinėja nusidėvėjimo sąnaudas. Jie padidėja keliais atvejais:

- per dažnas įrangos remontas;

- naujausi mašinos atnaujinimai;

- perkainojimas, susijęs su infliacijos procesais.

Kaip rodo praktika, nusidėvėjimas retai sumažėja.

Kitas parametras yra specifinis nusidėvėjimas, apskaičiuotas vienam produkcijos vienetui. Šis rodiklis tiesiogiai priklauso nuo pagamintų prekių kiekio. Kuo jų daugiau, tuo mažesnė vieneto kainos nusidėvėjimo kaina.

Išleidžiant naujas partijas, brangesnį kurą ar susidėvėjusius automobilius, prekių vidaus judėjimo išlaidų suma padidėja.

Gamybos procese naudojamo atsargų nusidėvėjimo suma apskaičiuojama kaip pagamintų produktų skaičiaus ir vieno produkto sunaudojimo lygio sandauga.

Bendrųjų išlaidų analizė

Nagrinėjant įvairius bendrosios verslo išlaidos naudoti apskaitos ataskaitos duomenis įvairiais laikotarpiais. Tarkime, kad reikia išsiaiškinti, kaip per pastaruosius metus pasikeitė personalo darbuotojo atlyginimas. Norėdami tai padaryti, atimkite iš paskutinės sumos, kuri patenka studijų laikotarpio pradžioje. Išanalizuotas skaičių skirtumas ir išsiaiškintos padidėjimo ar sumažėjimo priežastys.

Norint įvertinti šių išlaidų poveikį gamybos kaštams, atsižvelgiama į jų savitumą kiekviename prekių vienete.

Verslo išlaidų analizė

Visų pirma, tai apima prekių pristatymo pirkėjui išlaidas, rinkos tyrimus, reklamą, rinkodaros programą ir panašiai. Logistika paprastai yra prekių pristatymo kaina - mokslas, skirtas taupyti pinigus, kai prekės perkeliamos iš gamintojo į vartotoją. Tai apima viską: sandėlių priežiūros išlaidas, atstumą iki vartotojo, racionaliausias kuro rūšis ir kt.

Tiesioginių ir netiesioginių išlaidų analizė turi vieną pagrindinę užduotį: apskaičiuoti rezervus ir jų sumažinimo galimybę, siekiant sumažinti gamybos sąnaudas arba padidinti rezervinį fondą, kurio lėšos bus panaudotos produkcijai pagerinti.