Mokesčiai yra svarbiausia šalies ekonominės sistemos priemonė. Jie sudaro didžiausią valstybės biudžeto dalį. Todėl jiems yra skiriamas ypatingas dėmesys kontrolės forma ir reguliarūs įstatymų pakeitimai. Rusijos Federacijos mokesčių kodeksas nustato įvairias mokesčių rūšis tiek gyventojams, tiek organizacijoms. Pastariesiems PVM yra ypač svarbus pirkimo ir pardavimo procese. Todėl bet kuris esamas ar tik pradedantis verslininkas turi žinoti, kas yra PVM, jo apskaičiavimo ypatybes ir mokėjimo tvarką.

PVM sąvoka

Pagrindinis įstatymas, reglamentuojantis mokesčių rinkimo ir mokėjimo procesą, yra Rusijos Federacijos mokesčių kodeksas. Būtent jis nustato visų šalies mokesčių, įskaitant PVM, apskaičiavimo koncepciją, esmę ir ypatybes.

Pridėtinės vertės mokestis yra mokestis, mokamas organizacijoms kaip procentas nuo vertės padidėjimo sumos. Šis vertės padidėjimas atsiranda dėl pajamų ir materialinių išlaidų, kurias patiria trečiosios šalys, skirtumo.

Teisės aktai nustato tam tikras veiklos rūšis ar prekių ir paslaugų rūšis, kurioms PVM iš dalies ar visiškai nėra apskaičiuojamas. Taip pat yra mokesčių sumos apribojimai, nustatyti Rusijos Federacijos mokesčių kodekse ir leidžiantys įmonei atleisti nuo mokesčių mokėtojų pareigų.

Rusijos Federacijos mokesčių kodeksas nustato ne tik tai, kas yra PVM, ir jo mokėjimo apribojimus, bet ir tam tikrą mokesčių grupę. Pavyzdžiui, tokiai rūšiai kaip netiesioginiai mokesčiai. Priežastis yra jo sumos įtraukimas į parduotų produktų kainą procentais. Dėl to mokant PVM skiriasi faktinių ir teisėtų mokėtojų pavardės.

PVM funkcijos

Rinkos ekonomikoje ir racionalioje mokesčių sistemoje visų rūšių mokesčiai turi keturias svarbias funkcijas:

- Fiskalinis.

- Ekonominis.

- Stimuliuojantis.

- Paskirstymas.

Dėl fiskalinės funkcijos fiskalinė funkcija pasireiškia maksimalia biudžeto pajamų suma nuo jos apskaičiavimo dėl stabilios mokesčių bazės ir priimtinų skaičiavimo sąlygų. Iš mokesčių, sudarytų iš mokesčių, didžioji dalis yra sukaupta iš PVM. Mokestis taip pat turi įtakos ekonominių procesų reguliavimui. Jos normos yra susijusios su kainų nustatymu ir infliacija.

Dėl tam tikrų rūšių veiklos ar konkrečių produktų išmokų nustatymo valstybė sugeba paskatinti socialinės sferos plėtrą, taip pat įvairių prekių eksportą.

Atitinkamai paskirstomasis PVM pobūdis priklauso nuo jo dalyvavimo perskirstant valstybės BVP. Bendra mokesčių atskaitymų suma, surinkta iš biudžeto iš sėkmingų veiklos rūšių, paskirstoma ir paskirstoma visuomenei reikšmingiems nepelningiems ūkio sektoriams paremti.

PVM mokėtojai

Rusijos Federacijos mokesčių kodeksas nustato platų asmenų, privalančių mokėti PVM, ratą. Šis mokestis apmokestinamas juridiniams asmenims:

- Įmonės, neatsižvelgiant į veiklos, vykdančios apmokestinamąsias operacijas, formą: valstybės, savivaldybių institucijos, verslo partnerystės ir kitos.

- Asmenys, pripažinti mokesčių mokėtojais dėl prekių judėjimo per Rusijos Federacijos muitinę. Tai yra organizacijos, turinčios užsienio investicijų, arba visiškai užsienio įmonės.

Nuo 2001 m. Individualūs verslininkai, užsiimantys apmokestinamaisiais sandoriais, prilyginami įmonėms, kurioms taikoma prievolė mokėti PVM pagal mokesčių įstatymus.

Visi sąraše esantys asmenys yra įregistruoti kaip PVM mokesčių mokėtojai, jei jie dirba pagal bendrą mokesčių sistemą. Taip atsitinka, kad naudodamiesi kitomis apskaitos sistemomis turite mokėti pridėtinės vertės mokestį.

Apmokestinimo objektas

Apskaičiuojant PVM, apmokestinimo objektu laikomos šios kategorijos ir sandoriai:

- Apyvartos, gautos pardavus produkto veiklą, taip pat parduodant nemokamai.

- Prekių perdavimas Rusijos organizacijoje tarp padalinių savo reikmėms, kurių išlaidos nebuvo įtrauktos į skaičiavimus apmokestinamųjų pajamų.

- Savo poreikiams skirtų statybos operacijų rezultatai.

- Prekių eksportas per Rusijos Federacijos muitinės sieną.

Priskaičiuojant pridėtinės vertės mokestį, reikia atsižvelgti į šias pardavimo PVM rūšis:

- Prekių pardavimas iš organizacijos kitai įmonei ar fiziniam asmeniui, net nesant siuntimo ir transportavimo.

- Gaminių, pagamintų pagal užsakymą, perdavimas.

- Komisinių ar aukcionų prekių pardavimas.

- Produktų ar medžiagų mainai.

- Produktų neatlygintinas perdavimas arba dalinis apmokėjimas.

- Nuosavybės teisių perdavimas ar pardavimas.

- Užstato pardavimas.

Mokesčių bazė

PVM deklaracijoje numatomas mokestinės bazės apskaičiavimas. Būtent PVM apmokestinamų sandorių vertės rodiklis. Mokesčio bazės nustatymas apskaičiuojant nagrinėjamą mokestį turi keletą bruožų, visų pirma, nuo operacijos tipo.

Mokesčių bazė suformuotas remiantis PVM apibrėžimu ir turi šių sąlygų seką:

- Mokesčio bazė yra lygi pajamoms, gautoms pardavus produktus ar nuosavybės teises, kurias nustato visų pajamų, susijusių su atsiskaitymais už šias operacijas, suma. Jis gali būti rodomas bet kokiu ekvivalentu, įskaitant vertybinius popierius.

- Mokesčio bazė, lygi pajamoms užsienio valiuta, perskaičiuota į Rusijos rublius pagal dabartinį kursą.

- Aptariama bazė, gavus į ją anksčiau sumokėtą avansą, parodo prekių kainą, apskaičiuotą remiantis kainomis.

- Komisinio mokesčio ar komisinio mokesčio mokesčio bazė yra lygi mokesčio dydžiui. Vis dar yra sąlyga.

- Visos įmonės pardavimo mokesčio bazė yra lygi kiekvieno turto vertei.

Mokesčių tarifai

Norint apskaičiuoti mokėtiną sumą, pirmiausia reikia teisingai nustatyti PVM mokesčio bazę. Mokesčio tarifas nepriklauso nuo bazės ir yra nustatytas Rusijos Federacijos mokesčių kodekse. Tiksliau, šiuo metu teisės aktai nustato apmokestinamas normas: 0%, 10% ir 18%.

Produktų, kurių pajamos apmokestinamos 0 proc. Tarifu, rūšys yra nustatytos Rusijos Federacijos mokesčių kodekso 164 straipsnyje ir turi gana platų pervedimų sąrašą. Iš esmės tai yra ypatingos prekių rūšys, labai specializuoti darbai ir paslaugos.

10% PVM apskaičiuojamas parduodant šias produktų grupes:

- Maisto produktai.

- Prekės vaikams.

- Periodika.

- Edukacinės ir mokslinės reikšmės literatūra.

- Medicininiai reikmenys.

Pagrindinės pardavimo operacijos, išskyrus prekes, apmokestinamas 0% ir 10% tarifu, yra apmokestinamos mokesčių padauginimu iš 18%.

Mokesčių lengvatos

Apskaičiuojant mokesčio bazę, teisės aktai apibrėžia lengvatas, visų pirma veiklą ir gaminius, kurie nėra apmokestinami PVM. Surinkimo norma netaikoma šiais atvejais.

- Daugelio rūšių medicinos paslaugos, įskaitant mokamas.

- Švietimo ir kultūros paslaugos.

- Gyvenamųjų pastatų įgyvendinimas.

- Prekės su negalia.

- Nekilnojamasis turtas nupirktas privatizacijai.

- Laidotuvių paslaugos.

- Draudimo operacijos.

- Sandoriai, su kuriais sumokama valstybės rinkliava.

- Fotokopija ir fotokopija.

- Rankdarbių pardavimas.

- Tiriamasis darbas biudžeto lėšų sąskaita.

- Buitinių prietaisų remontas garantiniu laikotarpiu.

Skaičiavimo ypatybės

Apskaičiuojama mokėtina PVM suma turi gana paprastą veiksmų algoritmą. Iš pradžių nustatoma mokesčio bazė. Vėliau jis dauginamas iš nustatytos normos. Reikia atsiminti, kad PVM mokėjimo laikas ir skaičiavimo laikotarpis skiriasi. Į bendrąjį biudžetą mokėtina mokesčio suma apskaičiuojama remiantis kiekvieno mėnesio ar ketvirčio rezultatais.

Nustačius mokėtino mokesčio sumą, būtina ją sumažinti atsižvelgiant į mokesčių atskaitymus, jei tokių yra. Kas tai yra Mokesčių atskaitymai yra PVM sumos, pateiktos mokėtojui už operacijas, susijusias su mokesčio apskaičiavimu. PVM mokesčio deklaracijoje numatyta nurodyti šiuos atskaitymus ir skirtumą tarp parodomo ir pateikto PVM.

Mokėjimo tvarka

Apskaičiuotos PVM sumos mokamos remiantis apskaitos ir mokesčių skaičiavimais. Tai lemia kiekvieno ataskaitinio laikotarpio rezultatai. PVM mokėjimo sąlygos pagal mokesčių įstatymus, yra apibrėžiami kaip ne vėliau kaip mėnesio, einančio po ataskaitinio laikotarpio pabaigos, 25 dieną.

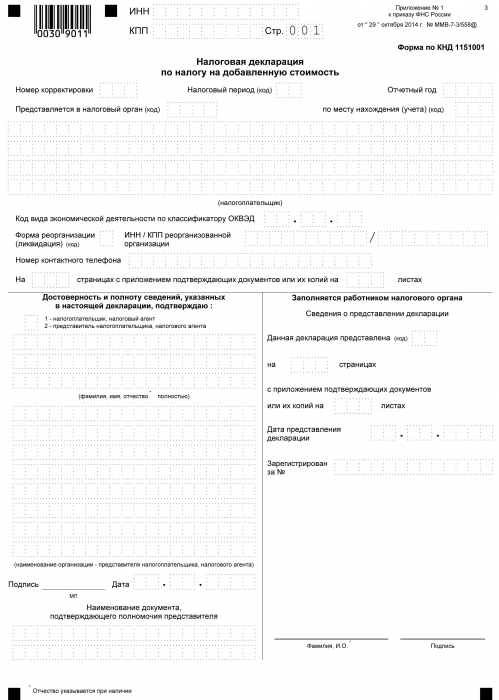

PVM ataskaitos

Nuo mokesčio sumokėjimo į valstybės iždą iki sumokėjimo dienos kiekvienas su PVM dirbantis mokesčių mokėtojas deklaravimo forma privalo pranešti atitinkamai institucijai per visą skaičiavimo procedūrą. Šis dokumentas pateikiamas kas ketvirtį. Čia nurodoma išsami informacija apie organizaciją, mokesčio bazės apskaičiavimo suma, apskaičiuoto tarifo rūšis ir pridėtinės vertės mokestis. Deklaracijos forma yra vieninga forma, patvirtinta 2014 m. Tuo pat metu svarbu žinoti, kad nuo 2015 m. Visos organizacijos, nepriklausomai nuo produkcijos apimties ir rūšies, privalo pateikti deklaraciją elektronine forma.

Apibrėžiant PVM sąvoką, formuojama mintis, kad tai yra pajamos, padaugintos iš tam tikro procento. Iš tikrųjų taip yra. Bet PVM yra vertės padidėjimo suma. Todėl skaičiuojant reikia atsižvelgti į daugybę niuansų:

- Produktų rūšys, tiek apmokestinamos, tiek neapmokestinamos.

- Mokesčio tarifo dydis.

- Mokesčio bazės nustatymo momentas.

- Mokesčių atskaitymai ir daug daugiau.