Muligheden for at nedsætte renten på prioritetslån i dag er en af de mest presserende problemer blandt låntagere. Især for dem, der undertegnede aftalen for nogen tid siden før faldet i procentdelen af refinansiering af Centralbanken. Regeringen vedtog en beslutning om at nedsætte renten på prioritetslån tilbage i 2017. Efter vedtagelsen af denne foranstaltning blev bankerne bedt om at sænke tolden, men i virkeligheden var forskellen fra tre til fem point eller mere.

Hvem skal jeg kontakte?

Kunder på åbne kontrakter har ret til at skrive en erklæring om nedsættelse af rentesatser på prioritetslån til en finansiel institution, der tilbyder gunstige betingelser. Faktorer inkluderer følgende situationer:

- Fødsel af et barn sammen med udseendet af yderligere udgifter.

- Forringelse af den generelle økonomiske tilstand, ændring i sundhedsstatus eller jobændring.

- Ønsket om at betale lånet forud for tidsplanen på gunstige vilkår.

Når du har ansøgt om et fald i prioritetsrenten, kan en månedlig betaling falde sammen med en ændring i beløbet, hvilket positivt kan påvirke den faktiske betalers generelle økonomiske tilstand.

Rate Reduction Types

Hvordan kan jeg reducere prioritetsrenten? Der er flere muligheder for procedurer med deres egne krav og betingelser. Kunder kan vælge den mest passende type til sig selv. Kendte muligheder for sænkning af realkreditrenter:

- Refinansieringsprocedure, hvor en aftale underskrives på nye vilkår. En bank genudgiver transaktionen, men du kan også ansøge om en anden finansiel institution.

- Omstrukturering udføres som en del af indgåelsen af en yderligere aftale med grundkontrakten på baggrund af en ændring i rentesatsen på låneprogrammet i den institution, hvor sikkerheden blev stillet. Dokumentet angiver aftalen mellem den finansielle institution og klienten om virkningen af de nye betingelser for betaling af renter og omberegning af vurderingen af kontrakten og betalinger.

- Ændringer i social støtte. Nogle prioritetsbeløb betales på bekostning af statslige aktiver, for eksempel under programmet "Boliger" eller "Ung familie". Finansiering i den første betaling er tilladt, hvilket kræves for at sænke satsen.

- Appel til retten. I tilfælde af at klienten finder ud af, at nogle pantebetingelser, herunder fordeling af renter til brug af penge, ikke overholder loven og reglerne i Centralbanken, eller hvis der er foretaget nogen krænkelse af beregningerne, kan du gå til retten. For at gøre dette, udarbejd en ansøgning om at sænke realkreditrenten eller ændre vilkårene for transaktionen.

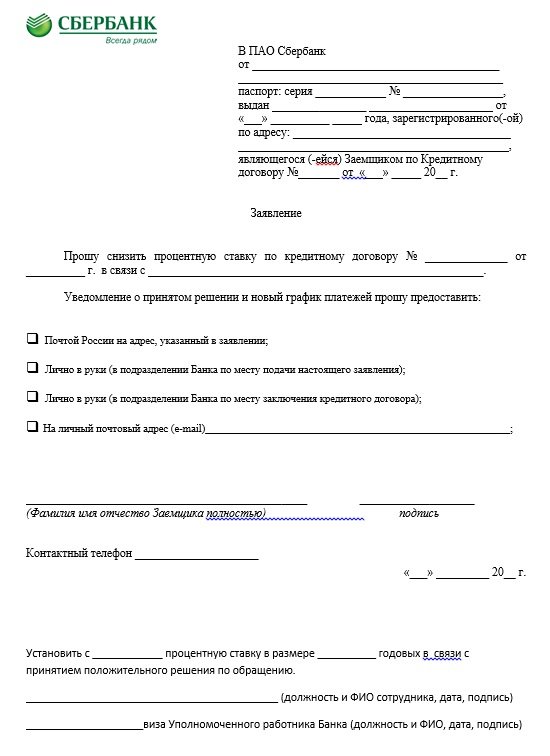

ansøgning

Ved ansøgning er det muligt at reducere renten på et prioritetslån i Sberbank. En prøveudtalelse er præsenteret ovenfor. På det og skal være et dokument for enhver bank.I papiret øverst, i overskriften, fastlægger de, hvem appellen er beregnet til. Desuden kommunikeres personoplysninger, et pas sammen med registrering og kontraktsnummer. Hoveddelen angiver anmodningen om at reducere renterne på en bestemt aftale (der indtastes et nummer med datoen for udarbejdelsen) af specifikke grunde, f.eks. På grund af et fald i prioritetsrenten. Ansøgningen om nedsættelse af prioritetsrenter angiver den metode, hvormed det er nødvendigt at underrette beslutningen: mail, personligt på bankens kontor, via e-mail, via SMS.

I slutningen af ansøgningen om nedsættelse af renten på et prioritetslån skal et navn med et telefonnummer, underskrift og dato angives i Sberbank eller i enhver anden finansiel institution. Banken vil behandle ansøgningen og derefter tage en beslutning. På grund af det for store antal kvitteringer for sådanne ansøgninger, kommer svaret muligvis ikke med det samme. Normalt er den maksimale frist højst tredive dage fra datoen for indgivelse af ansøgningen om et rentenedsættelse i Sberbank eller en anden finansiel institution.

betingelser

Hvordan kan kunder reducere realkreditbetalinger? Før du ansøger om et nedsættelse af renten på et prioritetslån, skal du sikre dig, at følgende betingelser er opfyldt:

- Aftalens løbetid er fra fire til seks måneder, og i hver institution kan det være anderledes.

- Mangel på forsinkelse, manglende betaling i hele perioden.

- Bekræftelse af solvens sammen med en positiv kredithistorik.

- Muligheden for at tiltrække garantister.

- Fast ejendoms likviditet sammen med manglen på krav fra tidligere ejere.

- Ægtefællens samtykke.

- Ny rente gælder saldoen for aftalen og gælden. Genberegninger for hele perioden er ekstremt sjældne.

Proceduren for udførelse af kontrakten kan udvikles efter følgende tre muligheder:

- Varsler bankkunder af grundlæggeren af en ændring i realkreditvilkårene på baggrund af tilvejebringelsen af en gunstig ordning. Meddelelser videresendes til telefoner, men forskellige underretninger kan også sendes til mail og e-mail-adresser. Ofte er et sådant nyhedsbrev massivt, men der opstår situationer med bankloyalitet til en bestemt låntager, som regelmæssigt betaler i lang tid under de gamle forhold.

- I tilfælde af at låntagere lærer om muligheden for at sænke renten på grundlag af en ændring i programmet, ligger initiativet udelukkende hos kunderne. Efter at have modtaget en meddelelse eller brev om en nedsættelse af renten på et prioritetslån, skal de kontakte organisationens ledelse med en erklæring og derefter få en beslutning ved at underskrive en aftale om en panteaftale eller et dokument på andre betingelser.

- Klienten analyserer pantesituationen i regionen. Hvis der er et fald i satsen i andre finansielle institutioner, kan han ansøge om refinansiering.

Dette er de vigtigste muligheder for, hvordan man sænker renten. Hver procedure kræver kompetent godkendelse. Først da betragtes det som gyldigt.

Forhold i Sberbank

Er det muligt at reducere renterne, hvis lånet blev udstedt i Sberbank? Denne procedure udføres på deres egne betingelser. Denne institution har et program kaldet Refinancing. Prisen på den er 13,9%. Tidligere blev kontrakten udarbejdet til femten procent, og ved hjælp af denne procedure vil det være muligt at spare 1,1%. For eksempel, med et lån på to millioner rubler, vil fordelen være 200.000.

I henhold til denne ordning fungerer proceduren for genudlån til lån hos VTB24, hvis der udarbejdes en ny aftale i Sberbank. Omlån under omstruktureringsordningen er tilladt. Sandsynligvis et fald eller stigning i betalingsbetingelserne med forbehold af en nedsættelse af rentesatserne i Sberbank.

Lønskunder

I tilfælde af at der er et lønkort fra Sberbank, så har kunder fordele. Hvis det er fraværende, øges satsen med 0,5%.Hvis plasten blev udarbejdet efter underskrivelsen af dokumenterne, skal du indsende en ansøgning om nedsættelse af rentesatsen på pantelånet til Sberbank, hvor denne situation skal angives. Ansøgningen vil blive behandlet, og med forbehold af en positiv beslutning nedsættes satsen.

Salgsfremmende tilbud

Dette er en anden måde at sænke renten på Sberbank. Salgsfremmende tilbud initieres af partnerudviklere såvel som institutionerne selv. Deres liste kan findes på det officielle websted. Som regel vises tilbud umiddelbart før helligdage eller betydelige datoer. Aktier har en begrænset gyldighedsperiode. For dem, der ønsker at deltage, indstilles særlige betingelser, der adskiller sig fra det sædvanlige prioritetslån.

Hvad er fordele og ulemper?

Genudstedelse af dokumenter i nærvær af muligheden for at nedsætte renten på prioritetslånet bør ikke udsættes, da dette vil reducere den økonomiske byrde for kunderne på følgende betingelser: omberegning af hele beløbet, nedsættelse af betaling, reduktion af forsikring, reduktion af aftalens løbetid og betaling af gæld.

Men denne service har også ulemper, for eksempel er det påkrævet at foretage en sekundær vurdering af selskabets pantsatte ejendom på grund af disse yderligere udgifter er påkrævet. Provisionen indstilles af den nye bank. Dets størrelse kan være forskellig i hver finansiel organisation.

Årsager til at nægte bankkunder

Det skal bemærkes, at der ikke er nogen lov om nedsættelse af rentesatser på prioritetslån, hvorefter banker er forpligtet til at omberegne renter til en klient, der allerede har taget den tidligere. Ændring af kontraktbetingelserne i fravær af alvorlige overtrædelser på begge sider er kun muligt med parternes gensidige samtykke.

Ved hjælp af renter dækker bankerne risici. Hvis låntagere regelmæssigt betaler forpligtelser, ikke går glip af betalinger og har en stabil indtjening med et positivt omdømme, er det usandsynligt, at sådanne kunder nægtes en nedsættelse af renter. Men afslag følger som regel i nærvær af disciplin med lav betaling. Banker tager højde for forskellige faktorer. Af stor betydning er saldoen.

I tilfælde af at klienten har betalt omkring otteoghalvfem procent af gælden, vil ændringen være upassende. Når de nægter en bank, hvor der er udstedt et prioritetslån, behøver du ikke at blive forstyrret. Låntagere har ret til at ansøge om andre organisationer om refinansiering. Det vil således være muligt at vælge de mest attraktive låneforhold.

Lavere renter på realkreditlån hos VTB i 2019

Kunder i denne bank vil kunne modtage en rente, der svarer til 9,7%, forlænge pantetiden til tredive år og modtage et beløb på op til tredive millioner rubler. Refinansiering af prioritetslån er kun mulig for to referencer. I tilfælde af at en person ønsker at modtage fordele på penge, der er udstedt tidligere gennem standardfinansiering, skal du forberede: et pas sammen med SNILS, militær-ID (for mænd), et certifikat (i form af 2-personlig indkomstskat), en kopi af arbejdskraft, lånedokumenter og med bankens samtykke til refinansiering (dette kræves i nogle tilfælde).

Hvordan reduceres realkreditrenter hos VTB?

For at reducere renten på et prioritetslån hos VTB, skal du kontakte filialen til en bankinstitution med en erklæring rettet til chefen for kreditinstituttet. Årsagen er som regel indikeret af et fald i de oprindelige satser. Dette kan gøres absolut i enhver gren af VTB. Ansøgningen om nedsættelse af renten på prioritetslånet angiver også det fulde navn sammen med pasdata, registreringsadresse, antal og dato for kontraktens indgåelse, nuværende og ønsket lånerente, lånevilkår, post eller elektronisk kontakt. Som en del af designet til proceduren for nedsættelse af interesse kræves følgende tip:

- Det er vigtigt at blive bekendt med konsekvenserne af skiftende forhold.Oplysninger, der gives efter anmodning fra en elektronisk lommeregner online på officielle websteder, er langt fra altid gyldige. Under beregninger tager man normalt ikke hensyn til vilkårene for provisionen, forsikring tælles til de laveste satser med et ufuldstændigt sæt af leverede tjenester, tages ikke med i størrelsen af omkostningerne ved at revurdere ejendommen. Oplysninger om takster kan findes, når du kontakter banken.

- For at sænke satsen under den nye aftale er det muligt at bruge yderligere metoder, der garanterer betaling, for eksempel tiltrækning af garantister og medlåntagere, herunder.

- Som en del af fornyelsen af en prioritetsaftale til en reduceret sats, tilrådes det at kontakte banken, hvor et lønprojekt leveres, eller andre betalinger foretages til låntagere eller der er aktive indskud. Det vil være meget lettere at indgå en mere rentabel kontrakt med denne institution. Således har kunder i flere tilfælde ret til at sænke renten i henhold til en panteaftale. En sådan procedure reducerer den økonomiske byrde, så det er noget lettere at betale saldoen.

For nylig er en sådan type udlån som prioritetslån blevet meget populær. Der var tidspunkter, hvor kunderne skulle tage det til høje renter. Men nu kan budet reduceres. For at gøre dette, skal du skrive en erklæring om nedsættelse af renten på pantelånet til banken og tilbyde de mest gunstige muligheder for betingelser.