Hvis der identificeres fejl i rapporteringen, der er leveret til de regulerende myndigheder, er arkivering af en opdateret erklæring nødvendig. I skatteloven findes der art. 81, der regulerer proceduren for dens bestemmelse. Lad os yderligere overveje, hvordan udfyldningen af den præciserende erklæring udføres.

Generelle spørgsmål

I nogle tilfælde opdager betaleren, efter at han har rapporteret til den føderale skattetjeneste, at dokumentationen ikke afspejler visse oplysninger, eller at der er fejl i forbindelse med det skattepligtige grundlag ændres. Følgelig vil dette påvirke størrelsen af den obligatoriske betaling. I overensstemmelse med artikel 81 i skatteloven skal virksomheden fremlægge en ajourført erklæring. Først og fremmest skal betaleren konstatere, om rapporteringsfejl resulterer i en undervurdering af betalingsbeløbet. I overensstemmelse med dette vil han have ret eller pligt til at foretage justeringer af dokumentet.

Generelle regler

I henhold til artikel 81 og 54 i skattekoden, i tilfælde af, at der opdages fejl i den aktuelle periode, når beregningen af basen vedrører tidligere tidsperioder, foretages genberegningen af forpligtelser i perioden med unøjagtighedsdetektion. Betaler giver således et opdateret selvangivelse for den periode, hvor forvrængningen blev foretaget. Derudover kræver inspektionen i nogle tilfælde et beregningsattest. Det afspejler årsagerne til justeringer af de tidligere fremsatte udsagn. I praksis opstår der ofte visse vanskeligheder ved forberedelsen af et dokument. Ved udfyldelse af erklæringen skal der tages hensyn til et antal specifikke punkter.

nuancer

Den reviderede erklæring skal indeholde korrekt beregnede betalingsbeløb og ikke forskellen mellem dens korrekte værdi og den allerede foretagne overførsel. Resultaterne af inspektioner foretaget af inspektionen i den periode, hvor der identificeres fejl, er der ikke behov for at tage hensyn til den ændrede rapportering. Fristen for at indsende et korrigerende dokument til skattekoden er ikke defineret. I denne henseende kan en opdateret erklæring sendes når som helst efter påvisning af en fejl. Manglen genkendes som korrigeret, hvis enheden leverer en opdateret erklæring. Hvis kontrolorganet begynder eller sender en meddelelse om udnævnelsen af revisionen, er der ingen mening i at udarbejde et korrigerende dokument.

eksempel

Organisationen i 2. kvartal 2007 fandt en forvrængning i 1. kvartal. I overensstemmelse hermed blev regnskabs- og selvangivelsen indsendt med fejl. Virksomheden skal fremlægge et korrigerende dokument. Det er således nødvendigt at afklare overskudserklæringen og andre fradrag for 1. kvartal. Ved regnskabsføring udføres fejlkorrektion i henhold til reglerne i punkt 11 i retningslinjerne for proceduren til behandling og rapportering. De blev godkendt ved ordre fra Finansministeriet nr. 67n dateret den 22. juli 2003. I henhold til retningslinjerne, hvis der opdages fejl inden for rapporteringsåret, er korrektioner af de tidligere indsendte erklæringer ikke nødvendige. Justeringer tages i betragtning i den måned, hvor forvrængningen blev fundet. Det skal huskes, at hvis skattebeløbet falder under afklaringen, kan kontrolorganet undersøge den periode, hvor ændringerne indføres. Dette er dog tilladt, hvis det er inden for de tre år, der går forud for det år, hvor forvrængningen opdages.

Specifikationerne for fristen

Som nævnt ovenfor fastlægger skatteloven ikke en klar periode, hvor en ajourført erklæring om indkomstskat eller andre betalinger leveres.Det følger heraf, at kontrolmyndigheden ikke kan nægte at acceptere den efter fremlæggelse af et korrigerende dokument i det indeværende år for de perioder, for hvilke begrænsningsbestemmelsen er udløbet. En inspektion på stedet kan dog kun omfatte tre tidligere år inden den, hvor den relevante beslutning blev truffet. Det følger heraf, at hvis virksomheden har registreret en fejl i den periode, hvor inspektionen ikke finder anvendelse, er der ingen mening i at rette den. Først og fremmest skyldes dette, at den føderale skattetjeneste ikke vil være i stand til at kontrollere denne tidsperiode, selvom der er restancer i betaleren. Derudover vil emnet ikke være i stand til at returnere eller kreditere overbetalingen, hvis fradragsbeløbet falder under korrektionen. Revision af betalerens forpligtelser er derfor ikke mulig over treårsperioden.

Kontroversiel situation

I henhold til art. 78 i kodeksen, skal et overdrevent betalt beløb modregnes i fremtidige betalinger af denne eller andre skatter, restancer på andre fradrag eller returneres. Den tilsvarende ansøgning kan sendes inden tre år fra betalingsdatoen. I en sådan situation kan der opstå et problem. Betaleren leverer en opdateret erklæring med et reduceret fradragsbeløb og en modregningserklæring. På datoen for afsendelse af dokumenterne er den periode, hvor tilsynsmyndigheden har ret til at verificere rapporteringen, udløbet. Følgelig har inspektionen ingen grund til at udføre fulde aktiviteter vedrørende dokumentation.

I dette tilfælde anbefaler FTS, at den territoriale enhed accepterer en korrigerende erklæring. En ansøgning om modregning eller tilbagebetaling skal overvejes under hensyntagen til de støttedokumenter, der er leveret af betaleren, med den efterfølgende udstedelse af en passende beslutning. Bevisbyrden ligger således hos emnet. Hvis der indsendes en opdateret momsangivelse, og fradragets størrelse reduceres i det, vil den tilsvarende ansøgning om modregning / refusion ikke blive opfyldt. For denne betaling er der etableret et andet øjeblik, hvorfra beregningen af statutten for begrænsninger begynder. Det er kalenderdato for slutningen af den relevante periode. Hvis en opdateret momsangivelse indsendes efter 3 år fra datoen for afslutningen af den periode, hvor en positiv forskel afsløres, refunderes den ikke.

Prøve revideret revision

Registrering foretages på den samme formular, der blev brugt til at frembringe de oprindelige oplysninger. Den opdaterede erklæring om det forenklede skattesystem eller andet skattesystem inkluderer de samme ark, der var til stede i de originale erklæringer, med erstatning af forkerte oplysninger med korrekte oplysninger samt tilføjelse af data, der ikke er specificeret tidligere. Afsnit 8-12 indeholder et specielt felt. Den udfyldes kun efter afklaring af erklæringen - 001 “Relevans af tidligere leverede data”. Afsnit 8-9 udføres af betaleren, 10-11 - af agenter. I sek. 12 angives oplysninger af personer, der ikke betaler moms, men som har afgivet fakturaer til kunderne. Kolonne 001 kan have en af følgende værdier:

- 0 - korriger om nødvendigt de reflekterede data i dette afsnit. Indtast de korrekte oplysninger i andre felter med tegnet 0.

- 1 - hvis du ikke behøver at foretage ændringer, da de tidligere leverede data er korrekte. Andre felter er markeret med bindestreger.

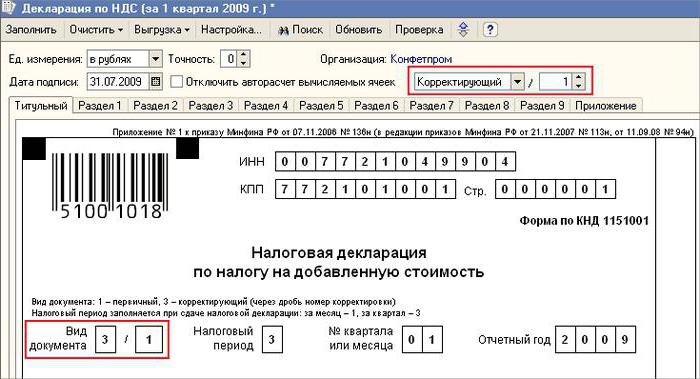

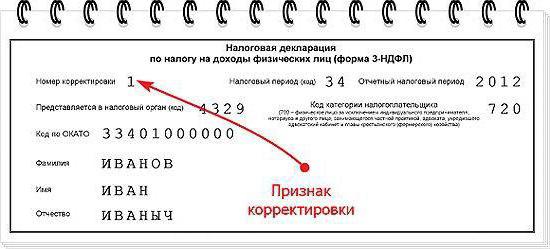

Forsiden har også et påkrævet felt - korrektionsnummer. Der indtastes et nummer i det, der svarer til serienummeret for indikationen af ændringer i udsagnene. I tilfælde af den indledende arkivering af erklæringen indstilles 001. Med hver efterfølgende justering ændres antallet i stigende rækkefølge - 002, 003 osv.

Successionsfunktioner

Nogle vanskeligheder opstår ved levering af et korrigerende dokument over for en virksomhed, der er ophørt med at eksistere, men dens pligter og rettigheder er blevet overført til et andet firma. Denne situation er karakteristisk for den omorganisering, der udføres i form af tiltrædelse.Her skal der henvises til art. 50 skattekode. I stk. 5 siges det, at i tilknytning til tilknytning af en juridisk enhed til en anden, fungerer det tilknyttede selskab som modtager med hensyn til forpligtelse til at fratrække obligatoriske betalinger. Hvis den efterfølger, der blev identificeret i rapporterne fra virksomheden inden omorganiseringen, fordrejninger, der førte til en undervurdering af det betalte beløb, skal han udarbejde et korrigerende dokument og præsentere det på hans vegne. Den opdaterede erklæring sendes til det tilknyttede organisations registreringssted.

Vigtigt punkt

Glem ikke, at sikkerheden med det sted, hvor det korrigerende dokument leveres, ikke fritager efterfølgeren fra at fastlægge budgettet, der skal modtage beløbet. Hvis dette er det føderale niveau, er der ingen problemer. Der kan opstå problemer, hvis skatten skal krediteres det regionale budget. Antag, at under en omorganisering i form af en tiltrædelse ophører en juridisk enhed beliggende på et af landets undersåtteres territorium. Under hans arbejde blev der afsløret fejl i de tidligere indsendte rapporter. Ansøgeren er placeret i en anden region. Han forelægger et korrigerende dokument til adressen på sin konto og tilbagebetaler restancebeløbet til budgettet for den enhed, som det skulle trækkes af af det tilknyttede selskab.

derudover

I tilfælde af, at der findes falske oplysninger og fordrejninger i de erklæringer, der ikke fører til en nedsættelse af skattebeløbet, er levering af et korrektionsdokument den rigtige og ikke betalers forpligtelse. I den forrige udgave af Art. 81 NK der var ingen sådan ordlyd. Som et resultat var emnets ret ikke altid forbundet med inspektionsforpligtelsen til at acceptere den ændrede rapportering. På nuværende tidspunkt er ulovligheden af FTS-afslaget synlig. Kontrolstrukturen er forpligtet til at acceptere den opdaterede erklæring og registrere den senest den dag (arbejdsdag), der følger efter kalendernummeret på dokumenter.

Fritagelse for ansvar

Den reviderede erklæring kan bruges som en mekanisme, der sparer betaleren fra at pålægge sanktioner. Denne situation er tilladt under visse betingelser. Hvis korrektionsrapportering forelægges inspektionen efter afslutningen frist for indgivelse af en erklæring og fratrædelsesperioden for betaling, er emnet fritaget for ansvar, hvis:

- Der blev sendt dokumenter, indtil personen fandt ud af, at kontrolorganet afslørede, at der var et fald i det betalte beløb eller udnævnelsen af en inspektion på stedet. I dette tilfælde fratrækkede virksomheden den manglende betaling og renter inden levering af korrektiv rapportering.

- En opdateret erklæring blev afgivet efter en kontrol på stedet for den relevante periode, som et resultat af, at der ikke blev afsløret nogen fejl eller manglende refleksion af oplysninger, der førte til en undervurdering af de betalte beløb.

Undtagelse fra ansvar indebærer udelukkelse af sanktioner. I dette tilfælde forbliver forpligtelsen til at betale renter. Dette skyldes, at de ikke finder anvendelse på skattepligtige foranstaltninger. Derudover fastslog dekretet fra Den Russiske Føderations højeste voldgiftsdomstol nr. 5 af 02.28.2001, at der i disse tilfælde menes fritagelse for ansvar, der er defineret i artikel 120 og 122 i skatteloven.

konklusion

Spørgsmålet om modregning af skattebeløb i henhold til den korrigerende erklæring afgøres af kontrolorganet efter registrering af den ændrede rapportering. Inspektion kan afvise emnet. I dette tilfælde registreres og opregnes den opdaterede erklæring. Hvis beslutningen er positiv, skal den ansatte i den føderale skattetjeneste tage en række handlinger. Først og fremmest er han forpligtet til at annullere registreringen af den indsendte ændrede erklæring. Derefter anvender han en særlig procedure til fastsættelse af korrektionsdokumentet. Hvis der opdages en fejl, der fører til en ændring i skattebeløbet efter en treårsperiode, kan enheden ikke afgive en opdateret erklæring.I dette tilfælde er levering af et korrigerende dokument ikke en forpligtelse, men betalers ret.