En selvangivelse er en officiel erklæring fra betaleren om den indkomst, han har modtaget i en bestemt periode, de fordele og rabatter, der gælder for dem. Dette dokument forelægges det autoriserede organ i en særlig godkendt form. Baseret på de oplysninger, der er indeholdt i den, og de skattesatser, der gælder på leveringstidspunktet, overvåger Federal Tax Service størrelsen af det gebyr, der skal betales. Lovgivningen indeholder mange forskellige muligheder for at skabe et aktiverende miljø for iværksættere. De personer, der af en eller anden grund blev tvunget til at stoppe deres aktiviteter gik ikke upåaktet hen. For sådanne iværksættere leveres et enkelt forenklet selvangivelse. Overvej dette dokument mere detaljeret.

Generel information

Det forenklede selvangivelse, hvis model er præsenteret i artiklen, blev godkendt ved ordre fra Finansministeriet nr. 62n. Dette dokument forelægges det autoriserede kontrolorgan af enheder, der betaler flere gebyrer, men ikke udførte aktiviteter i rapporteringsperioden, udførte ingen transaktioner, der medførte overførsel af midler på deres kontantborde eller bankkonti, og som ikke har genstand for beskatning af disse fradrag. Kort sagt er et enkelt forenklet selvangivelse en form for resumé af nulrapportering. Proceduren for forelæggelse er reguleret af stk. 2 i art. 80 skattekode. Dokumentformular på KND 1151085.

Vigtigt punkt

Den forenklede selvangivelsesformular er beregnet til de iværksættere, der i rapporteringsperioden ikke havde nogen bevægelse af midler på deres konti eller ved kasseapparatet. Nogle emner misforstår denne regel. En række iværksættere mener, at en fuldstændig mangel på midler er en mangel på indkomst. Det skal bemærkes, at virksomhedens omkostninger fungerer som en bevægelse af penge. I overensstemmelse med bestemmelserne i kapitel 21, 25, 30, 24 i skatteloven er betaleren ikke fritaget for forpligtelsen til at betale gebyrer til budgettet, hvis han ikke solgte tjenester, arbejde, varer.

Egenskaber

Det samlede forenklede selvangivelse for individuelle iværksættere erstatter i det væsentlige rapporteringen om tre obligatoriske betalinger:

- Moms.

- Fradrag i indkomst.

- Ejendomsskat.

Men der er situationer, hvor en betaler, der ikke driver forretning og ikke modtager indkomst, ikke kan bruge UDMD. For eksempel leases anlægsaktiver, hvis betaling påvirker fortjenestens størrelse og skal afspejles i den tilsvarende erklæring. I dette tilfælde lider en ikke-driftsvirksomhed tab. Leje kan betales med r / s og angives med moms. I dette tilfælde forelægger organisationen rapporter om skatten på ext. omkostninger. Hvis en virksomhed har en medarbejder, udbetales det en løn. Dette medfører følgelig organisationens udgifter. I sådanne tilfælde kan en enkelt forenklet selvangivelse ikke bruges.

Enkelt tilfælde

Et enkelt forenklet selvangivelse indsendes af et nyoprettet selskab, der ikke driver forretning, endnu ikke har åbnet en bankkonto og ikke har anlægsaktiver i sin balance. Dette betyder, at organisationens autoriserede kapital skal dannes ud fra aktiver, der ikke er underlagt beskatning.

Generel orden

Det forenklede selvangivelse består af 2 ark.Den første angiver de typer fradrag, som der faktisk gives rapportering til. Det andet ark indeholder oplysninger om betaleren - en person, der ikke er en iværksætter. Kvartalet er rapporteringsperioden, for hvilket der fremlægges et enkelt forenklet selvangivelse. Fristen er senest den 20. dag i måneden, der finder sted efter periodens udgang. Dokumentet præsenteres for den føderale skattetjeneste på organisationens placering eller den enkeltes adresse. Rapportering afleveres i elektronisk eller papirform.

Betaler kan komme til Federal Tax Service personligt eller sende sin repræsentant til tjenesten. Loven tillader også afsendelse af dokumenter pr. Post. Hvis betaleren går glip af fristerne for indgivelse af et enkelt forenklet selvangivelse, pålægges han en bøde i henhold til artikel 119 i skatteloven. Når du sender et dokument med registreret post, er det nødvendigt at udarbejde et tillæg opgørelse af investeringer. I papirform leveres 2 kopier af rapportering. I elektronisk form indsendes erklæringen direkte via det føderale skattetjenestes websted eller ved aftale gennem EDI. Hvis dokumentet præsenteres af repræsentanten, skal han have en fuldmagt, der bekræfter den relevante myndighed.

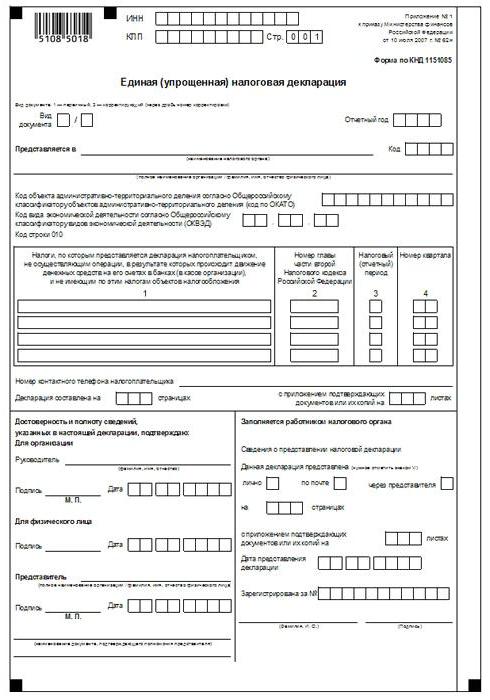

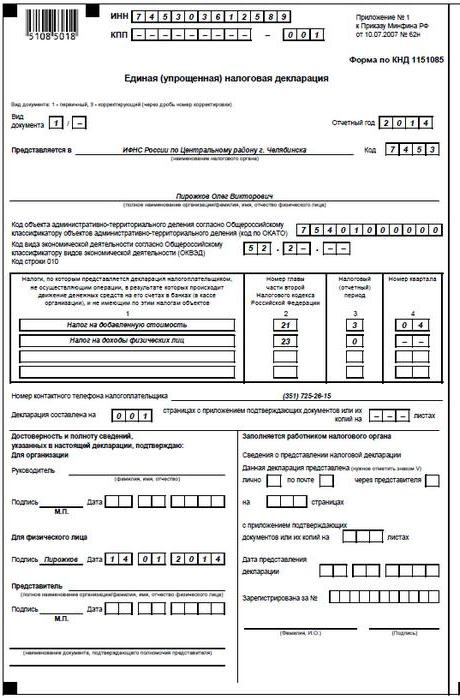

Enkelt forenklet selvangivelse: stikprøveform (regler)

Generelt er dokumentet ikke meget forskelligt fra almindelig rapportering. Ikke desto mindre skal du overholde et antal regler, når du udarbejder det. Et enkelt forenklet selvangivelse kan arkiveres på en computer eller manuelt. For individuelle iværksættere skal information kun indtastes på første side. Ved udfyldning er det tilladt at bruge sort eller blå blæk. På begge sider af rapporteringen skal oplysningerne indtastes til personer, der ikke er iværksættere og ikke angiver TIN. Korrektioner i erklæringen er ikke tilladt.

Side 1

Inden for "INN" skal organisationer og individuelle iværksættere angive deres skatteydernummer i overensstemmelse med det certifikat, der er udstedt af Federal Tax Service til registrering. Individuelle iværksættere udfylder ikke kolonnen “KPP”. Derfor gives oplysninger her kun af organisationer. Kolonnen "Dokumenttype" udfyldes som følger:

- Hvis rapporteringen leveres for første gang - sæt "1 / -".

- Hvis den første korrektion, skal du angive "3/1".

- Hvis den anden korrektion er "3/2".

I kolonnen "Rapporteringsår" angiver henholdsvis året, hvor UDMT leveres. I linjen "Leveres i ..." skal du indtaste navnet på departementet for den føderale skattetjeneste, der giver en forenklet erklæring. Hvis en person indsender et dokument, hans fulde navn er angivet uden forkortelser (fuldt ud i henhold til pasdata). Organisationer indtaster deres fulde navn. I linjen "OKATO-kode" angives OKTMO-koden (ændringer introduceret siden 1. januar 2014). I kolonnen "Kode for typen af økonomisk aktivitet i henhold til OKVED" indtastes den digitale betegnelse efter klassifikator. Koder findes i ekstraktet af USRLE eller USRIP.

tabeller

Kolonne 1 og 2 angiver linje for linje navnet på de skatter, som en forenklet deklaration er indsendt til. Fradrag skal foretages i overensstemmelse med den fastlagte nummerering af kapitlerne i anden del af skatteloven. Endvidere indeholder dokumentet tillæg 1. I sin anden kolonne angives nummeret på det relevante kapitel i skatteloven. Hvis som skatteperiode kvartalet vises, i cellen er tre felter markeret med 3. Den fjerde linje angiver faktisk antallet af selve kvartalet, som rapportering er indsendt til:

- Den første er 01.

- Den anden er 02.

- Den tredje er 03.

- Den fjerde er 04.

For budgetmæssige fradrag, hvis skatteperiode er fastlagt i et år, og til rapportering - seks måneder, et kvartal, ni måneder i den tilsvarende celle i linje 3 indtastes værdien af perioden:

- Kvartal - 3.

- År er 0.

- 9 måneder - 9.

- Seks måneder - 6.

Et strejf placeres i selve kolonnen.

Yderligere oplysninger

I linjen "Betalerens kontakttelefonnummer" anføres nummeret i ethvert format.I kolonnen "Erklæring indrammet på siderne" indtastes antallet af ark, der udgør dokumentet (for eksempel 002). I linjen "med anvendelsen af attesterende (bekræftende) dokumenter eller deres kopier" angives antallet af ark, der er knyttet til erklæringerne. Hvis de er fraværende, sættes et strejf.

validering

Oplysningernes fuldstændighed og gyldighed skal certificeres:

- Kun ved betaling af underskriveren, hvis han er en person (inklusive en iværksætter).

- Navnet på dokumentet, der bekræfter autoriteten (fuldmagt), hvis dokumentet præsenteres af en repræsentant for emnet.

- Underskrift af hovedet med dekryptering, forsegling, hvis erklæringen er afgivet af organisationen.

I alle tilfælde er datoen for udarbejdelse af dokumentet nødvendigvis angivet.

ansvar

Lovgivningen fastlægger forskellige sanktioner for enheder, der krænker fristerne for indgivelse af selvangivelse. I tilfælde af for hurtig indsendelse af rapporter til en individuel iværksætter kan der pålægges en bøde på 1000 rubler - i tilfælde af obligatoriske bidrag til budgettet. Hvis skatten ikke er blevet betalt, opkræves der desuden en sanktion i størrelsesordenen 5% af det skyldige beløb, men ikke mindre end 1 tusind rubler. Det skal også bemærkes, at hvis iværksætteren ikke havde ret til at fremlægge en forenklet erklæring, men afleverede den, står han over for en bøde på urepræsenterede erklæringer vedrørende de skatter, han skal rapportere om.

Hvad skal jeg gøre, hvis IODN præsenteres ved en fejltagelse?

I praksis er der situationer, hvor der er afgivet en forenklet erklæring, og derefter på løbende konto eller i kasseafdelingen er bevægelsen af midler begyndt, eller der er identificeret et genstand for beskatning. Hvad skal man gøre i dette tilfælde? I denne situation skal du arkivere reviderede erklæringer for skatter afspejlet i et forenklet dokument. I dette tilfælde vil justeringsnummeret være 1. Den primære rapportering i dette tilfælde er en forenklet erklæring, der blev indsendt tidligere. Der gives ingen afklaringer for UDM. Denne bestemmelse er baseret på breve fra Finansministeriet og domstolens udtalelser.

konklusion

Sager, hvor det er tilladt at indsende en enkelt forenklet rapportering, er klart defineret i lovgivningen. Først og fremmest er dette den manglende bevægelse af midler ved kassen eller på virksomhedens konti. Det handler ikke kun om modtagelse af fortjeneste, men også om udgifterne til udgifter. Manglen på kontantstrøm på pengebanken og afviklingskonti er faktisk en suspension af enhver virksomheds aktivitet. Det er, i dette tilfælde, hverken indkomst- eller udgiftsoperationer kan udføres. Dette punkt skal forstås klart for at undgå problemer med skattetjenesten.

Lovgivningen indeholder ingen begrænsninger for antallet af UNDM-tilskud. Dette betyder, at en iværksætter kan indgive forenklet skatterapportering over flere perioder. Indførelsen af dette dokument i omløb kan betydeligt spare tid som kontroltjeneste og betaleren. En forenklet erklæring består kun af to ark, hvis udfyldelse som regel ikke ledsages af vanskeligheder.