I henhold til gældende lov skal ethvert selskab udarbejde en momsangivelse senest den 25. dag i måneden efter den foregående skatteperiode. Instruktioner til udfyldning skal være kendt for enhver, der er autoriseret til denne handling, men nogle kan ikke forstå individuelle funktioner, og eventuelle fejl her er ganske ubehagelige.

Hvad er dette?

En selvangivelse er en særlig skattebetalererklæring:

- om de afholdte udgifter og fortjeneste

- forskellige skattepligtige genstande;

- skattegrundlag og fordele;

- vigtigste indkomstkilder;

- beregnet skattebeløb;

- andre oplysninger, der kan tjene som grundlag for beregning og foretagelse af skattebetalinger.

Hvert selskab på sit sted, hvor det registreres hos den føderale skattetjeneste i overensstemmelse med de etablerede formater, skal leveres i elektronisk form med en momsangivelse. Instruktioner til udfyldning inkluderer alle de grundlæggende krav til de oplysninger, der er placeret i sådanne dokumenter. Det er nok at gøre alt korrekt og udelukke eventuelle fejl. Det er også værd at bemærke, at al relevant dokumentation skal vedhæftes erklæringen, hvis liste også bestemmes af den nuværende skattekode.

Vigtigt at vide

Ikke alle ved, at siden 2014 træder en ny udgave i kraft, hvorefter hver skatteyder eller skatteagent skal uden undladelse levere den føderale skattetjeneste på dets registreringssted med en specialiseret erklæring i elektronisk form i det specificerede format gennem specialiserede kommunikationskanaler ved hjælp af EDI-operatøren. Der er dog ingen forskel i, hvor mange ansatte der arbejder i virksomheden - under alle omstændigheder skal der udarbejdes en momsangivelse. Instruktionen i udfyldning indtil 31. december 2013 bestemte behovet for at blive styret af artikel 80, stk. 3, i den nuværende skattelovgivning, som gjorde det muligt at rapportere på papir, hvis det gennemsnitlige antal ansatte var mindre end 100 personer. I elektronisk form kan der også leveres al dokumentation, som i henhold til skattekoden skal fremlægges sammen med erklæringen.

Hvem kan tage papir?

Hvis forskellige organisationer og individuelle iværksættere i de tre foregående måneder havde en samlet indtægt fra salg af varer ekskl. Moms højst to millioner rubler, bør de i dette tilfælde ikke udarbejde den tilsvarende momsangivelse. Påfyldningsinstruktionen giver også mulighed for fuldstændig fritagelse for sådanne personer fra skatteyderens pligter.

Men på samme tid skal du ikke glemme, at hvis en sådan skatteyder besluttede at udstede en faktura til forbrugeren, hvor han tildelte momsbeløbet, så skal det i dette tilfælde forelægges statsbudgettet. I denne henseende bør der allerede overholdes trinvise instruktioner til udfyldning af en momsangivelse, og der skal tages hensyn til de særlige forhold ved udarbejdelsen af dette dokument.

Skattebetalere, der beslutter at skifte til UTII, Unified Social Tax, USN eller PSN, kan ikke anerkendes som momsbetalere, men de virksomheder eller iværksættere, der bruger "beregnet" -NVD eller "forenklet" -USN, skal stadig betale skat for import til Russlands territorium af varer.I tilfælde af anvendelse af UTII, Unified Social Tax, USN eller PSN er der også trinvis vejledning til udfyldning af et momsangivelse, hvis forskellige operationer udføres under enkle partnerskabs- eller investeringspartnerskabsaftaler, samt tillidshåndtering af enhver ejendom eller koncessionsaftale.

Hvis et firma udsteder en momsfaktura, som momsen er allokeret i, skal det også betale denne skat med indsendelse af en tilsvarende erklæring. Med andre ord, organisationen, der bruger det forenklede skattesystem med "indkomst" -objektet for beskatning, udsteder en faktura til sine kunder, hvor momsen tildeles, som automatisk forpligter den til fuldt ud at betale denne skat til statsbudgettet og forelægge den relevante myndighed alle dokumenter som Dette kræves af instruktionerne for udfyldning af en momsangivelse. Samtidig, når beregningen af den enkelte skat skal momsbeløbet ikke inkluderes i den samlede fortjeneste.

Indsendelse af en enkelt forenklet erklæring

Hvis en skattebetaler ikke er involveret i operationer, hvor penge overføres via hans bankkonti og heller ikke bortskaffer genstande med momsbeskatning, giver instruktionerne i udfyldelse af en momsangivelse muligheden for at give dem forenklet erklæring. Federal Tax Service siger, at for sådanne betalere er der ikke noget krav om at indsende alle dokumenter udelukkende i elektronisk format.

Hvad sker der, hvis du ikke forestiller dig det?

Ethvert selskab skal indsende en momsangivelse rettidigt. Instruktioner til udfyldning, nærmere oplysninger om den nuværende lovgivning og juridiske normer - alt dette indikerer tydeligt, at dokumenterne skal fremlægges til tiden, ellers får virksomheden bøder på 5% af selve skatten. Denne sanktion skal betales for hver ufuldstændig eller fuld måned med forsinkelse fra den dag, der er fastsat sidst for indgivelse af denne erklæring, mens det samlede bødebeløb ikke kan overstige 30% af den samlede skat eller være mindre end 1000 rubler.

Fylde eksempel

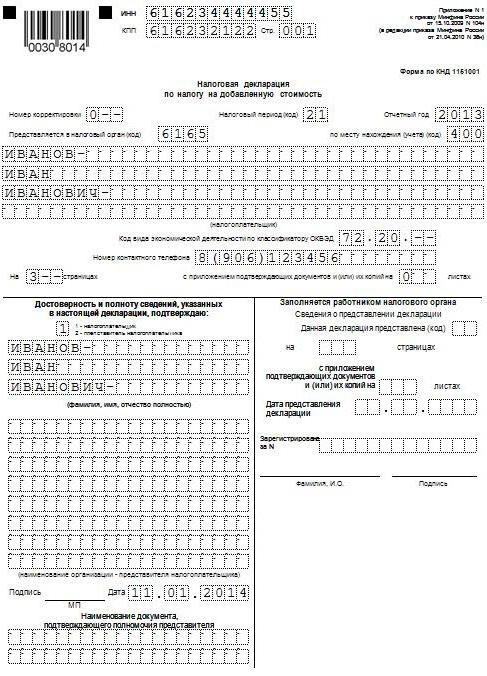

Dernæst præsenterer vi et standardeksempel på, hvordan momsangivelsen udfyldes (instruktioner til udfyldning). Betingelserne for at indsende dette dokument varierer afhængigt af det område, hvor virksomheden opererer, og hvor stor virksomheden er. Vi bruger skatteregnskabsdata leveret af Gazprom i første kvartal 2015. Alle transaktioner i forbindelse med salg af produkter beskattes med en sats på 18%, og alle operationer, der skal tages i betragtning ved udarbejdelsen af erklæringen, er angivet nedenfor:

- Oktober 2014 Moms blev betalt til budgettet, som tilbageholdes ved betaling af husleje af forskellige kommunale ejendomme i oktober, november og december 2014. Udlejning af ejendom udføres i overensstemmelse med en aftale indgået med et udvalg, der beskæftiger sig med forvaltningen af ejendom i byen Mytishchi i Moskva-regionen. Den samlede lejepris er 600.000 rubler (inkl. Moms i størrelsesordenen 91 525 rubler). Den 2. oktober 2014 blev der udstedt faktura nr. 502 for momsbeløbet, der blev tilbageholdt fra huslejen for fjerde kvartal 2014, som blev registreret i købsbogen - 600.000 rubler. (inkl. moms i størrelsesordenen 91 525 rubler).

- Januar 2015 Der blev modtaget et forskud fra Gamma LLC til den fremtidige levering af færdige produkter i henhold til aftale nr. 1. Den 14. januar 2015 blev der udstedt en faktura til forskud til Hermes, som blev registreret i salgsbogen - 2 360 000 rubler. (inkl. moms på 360.000 rubler).

- Januar 2015 I henhold til kontrakten nr. 2, Master Master, blev færdigvarer sendt. Den 19. januar 2015 fik "Master" udstedt en faktura nr. 2, der blev registreret i salgsbogen - 590.000 rubler. (inkl. moms på 90.000 rubler).

- Januar 2015 Moms blev betalt til budgettet, som tilbageholdes ved betaling af husleje af kommunal ejendom i januar, februar og marts 2015. Udlejning af ejendom udføres i overensstemmelse med en aftale indgået med et udvalg, der er involveret i forvaltningen af kommunal ejendom i byen Mytishchi, Moskva-regionen. Den samlede lejepris er 600.000 rubler (inkl. Moms for 91.525 rubler). I momsbeløbet, der tilbageholdes ved husleje for IV-kvartalet 2014, blev faktura nr. 3 af 20. januar 2015 udstedt, som blev registreret i salgsbogen - 600.000 rubler. (inkl. moms i størrelsesordenen 91 525 rubler).

- Februar 2015 En forskud overføres til materialeleverandøren, der er Modus LLC, i henhold til aftale nr. 3. Den 3. februar 2015 udarbejdede og fremsendte Modus faktura nr. 45, hvori det fremhævede momsbeløb, der blev registreret i købsbogen for i alt 236.000 rubler (inkl. moms i mængden på 36.000 rubler).

- Februar 2015 De nødvendige materialer til fremstilling af produkter i henhold til aftale nr. 4 blev købt og accepteret af Modus LLC. Alle materialer i IV-kvartalet 2014 blev betalt forskud, og fra dette forskud blev accepteret momsfradrag i IV-kvartalet 2014. Den 5. februar 2015 blev faktura nr. 150 modtaget fra Modus, der blev optaget i købsbogen. Den 22. oktober 2014 blev der udstedt en faktura til forudbetaling nr. 1230, som blev registreret i salgsbogen for i alt 1.770.000 rubler (inkl. Moms for 270.000 rubler).

- Marts 2015 I overensstemmelse med aftale nr. 5 indgået med RAO EU LLC blev færdige produkter sendt. Den 16. marts 2015 udsendte RAO EU LLC faktura nr. 4, der blev registreret i salgsbogen for i alt 1.062.000 rubler (inklusive moms i størrelsesordenen 162.000 rubler).

I overensstemmelse med stk. 3 i den nuværende procedure inkluderer rapporten ikke afsnit 4, 5, 6, 7, 10, 11, 12 samt separate bilag til afsnit 3, 8 og 9, det vil sige, de bør ikke indeholde Momsangivelse. Påfyldningsinstruktionen (arkiveringsbetingelser) giver et ton af andre subtiliteter, der også skal overvejes.

Nøglefunktioner

Udfyldning af 10. og 11. afsnit bør kun udføres, hvis fakturaer blev modtaget eller udstedt inden for rammerne af aktiviteten i andre personers interesse, baseret på:

- om kommissionsaftaler eller agenturaftaler;

- speditøraftaler, hvis der ifølge dem kun tages indkomst modtaget som vederlag som en del af den indkomst, som momsangivelsen skal forelægges, instruktioner til udfyldning (grundlæggende regler);

- udfører forskellige funktioner hos udvikleren.

Det skal bemærkes, at ikke i dette tilfælde skal alle indsende en momsangivelse. Instruktioner til færdiggørelse (regler) indeholder bestemmelser om opfyldelse af disse forpligtelser, hvis den iværksætter (organisation), som dette dokument er udfyldt, opfylder en af følgende betingelser:

- er en skatteyder

- fritaget for en skatteyderes pligter i forbindelse med oprettelse og betaling af moms, eller i princippet ikke er en betaler af denne skat, men fungerer samtidig som en skatteagent.

Denne liste inkluderer ikke personer, der ikke er betalere af denne skat (hvis de ikke er skatteagenter), og som derfor ikke bør udarbejde en momsangivelse. Instruktioner til udførelse, frister og andre nuancer fra sådanne personer bør ikke tages med i betragtning, men hvis de udsteder nogle fakturaer i processen med at udføre formidlende aktiviteter på deres egne vegne, vil det være nødvendigt at forelægge skattemyndigheden en detaljeret journal for regnskab for udstedte og modtagne fakturaer i elektronisk form form ved hjælp af telekommunikationskanaler. Dette skal ske senest den tyvende dag i måneden, der følger efter det udløbende kvartal.

Fejlfri udfyldning

Instruktioner til udfyldelse af erklæringen for Momsrefusion for mange mennesker kan det virke ret kompliceret, derfor for at undgå fejl, har skattetjenesten udviklet og vist på det officielle websted alle de nødvendige kontrolforhold. Det er værd at bemærke, at det ikke kun giver aritmetisk kontrol af forskellige rapporteringsindikatorer, men også logisk. I det overvældende flertal af tilfælde lægges sådanne nøgletal i deres produkter af udviklere af specialiserede regnskabsprogrammer, ved hjælp af hvilke momsangivelsen lettere udfyldes. Instruktionerne til udfyldning (se prøvedeklarationen ovenfor) på det officielle websted giver en omtrentlig forståelse af, hvordan inspektører kan reagere i tilfælde af uoverensstemmelser i 2016-momsangivelsen.

Det er også værd at bemærke, at på hjemmesiden til den føderale skattetjeneste i Den Russiske Føderation kan du finde kontrolforhold for en række andre skatter.

Brugsanvisning

Den Russiske Føderations føderale skattetjeneste har udviklet sine egne retningslinjer for, hvordan man udfylder en momsangivelse (instruktioner til udførelse). De detaljerede instruktioner inkluderer en anbefalet liste over handlinger, som skatteydere skal følge, efter at de har forelagt et særligt krav. Det er værd at bemærke, at dette krav sendes, hvis skattemyndigheden identificerer uoverensstemmelser eller modsigelser, og samtidig indeholder en komplet liste over transaktioner, for hvilke der blev fundet uoverensstemmelser.

handling Procedure

Selve ordren er som følger:

- En kvittering udleveres til skattemyndigheden med angivelse af, at kravene til TCS blev elektronisk accepteret inden for seks dage fra det øjeblik, anmodningen blev sendt til dem;

- Med hensyn til alle de poster, der er angivet i den modtagne anmodning, udføres en detaljeret kontrol af rigtigheden af udfyldelsen af erklæringen, og den post, der er reflekteret i den, kontrolleres mod den udarbejdede faktura. Særlig opmærksomhed rettes mod rigtigheden af udfyldelse af forskellige detaljer om poster, for hvilke der blev fundet uoverensstemmelser. Det kan være tal, datoer, korrektheden ved beregning af skatten, sumindikatorer. Hvis fradraget for fakturaen blev udført i dele (det vil sige flere gange), foretages der i dette tilfælde en yderligere kontrol af det samlede momsbeløb, der blev accepteret til fradrag for alle poster på denne konto, herunder også regnskab for tidligere perioder.

- Det ser ud til afklaret erklæring som angiver de korrekte oplysninger i tilfælde af, at der identificeres fejl i erklæringen, der fører til et fald i det samlede beløb, der skal betales.

- Hvis den i erklæringen angivne fejl ikke påvirkede momsbeløbet, leveres i dette tilfælde detaljerede forklaringer med de korrekte oplysninger. Opdaterede erklæringer anbefales også. Forklaringer kan præsenteres i fri form på papir eller have en formaliseret form gennem operatøren EDI. For at sende forklaringer i en formaliseret form skal du først sørge for, at EDI-operatøren eller udvikleren af det regnskabssystem, du bruger, har en sådan mulighed.

- Hvis det efter kontrol af, om det var fyldt, ikke var muligt at finde nogen fejl, sendes en meddelelse om dette til den relevante skattemyndighed gennem indsendelse af forklaringer.

Det er også værd at bemærke, at når man eksporterer til landene i toldunionen, skal instruktionerne for udfyldning af momsangivelsen (Hviderusland og Kasakhstan) også følges, og dette bør også tages i betragtning, når papirer udfyldes under sådan transport.

Alle disse funktioner skal tages i betragtning, når sådanne dokumenter udfyldes. Der er meget opmærksomhed på forberedelsen af selvangivelsen samt rigtigheden og tilgængeligheden af små detaljer, så du skal sørge for, at alle af dem er til stede, og at din virksomhed ikke i sidste ende blev bøde på grund af nogle mindre mangler.Ud over sanktioner er genudfyldning og dobbeltkontrol af al dokumentation et ekstra tab af tid, som ingen har brug for.