Som du ved udfører hver virksomhed sine aktiviteter for fortjeneste. Først når dette mål er nået, kan et firma sikre stabiliteten i sit arbejde og grundlaget for udvidelse. Virksomhedens fortjeneste udtrykkes i form af udbytte på investerede midler. Virksomhedens rentabilitet tiltrækker investorer, bidrager til en stigning i dens kapital. Et af de vigtigste aspekter af aktiviteten er breakeven-konceptet. Det betragtes som det første skridt hen imod regnskabsføring og derefter økonomisk overskud. Lad os overveje, hvad break-even-punktet er.

Teoretisk aspekt

I økonomisk videnskab forstås break-even-punktet som virksomhedens normale tilstand på et moderne konkurrencepræget marked, der er kendetegnet ved en langsigtet ligevægt. Samtidig tages der hensyn til økonomiske indtægter - indtægter, hvor firmaets omkostninger inkluderer den gennemsnitlige markedsrate for afkast på investerede midler. Der tages også højde for normal virksomhedsindtjening. Under disse antagelser er break-even point-definitionen som følger:

- Dette er mængden af salg af varer, hvor overskuddet ved salg fuldt ud dækker omkostningerne ved dens produktion, inklusive den gennemsnitlige markedsrente på egne aktiver og iværksætter (normal) indkomst.

effektiviteten af

Hvis virksomheden modtager regnskabsmæssig fortjeneste (saldoen på dets indtægter fra salg og kontante omkostninger til frigivelse af varer er positiv), er det muligvis, at breakeven-punktet ikke nås økonomisk. F.eks. Kan omsætningen være lavere end den gennemsnitlige markedsrente på kapital. Det følger heraf, at der er andre, mere rentable muligheder for at bruge dine egne aktiver, der giver dig mulighed for at få mere indkomst. Virksomhedens gennembrudspunkt fungerer derfor som et kriterium for at vurdere effektiviteten af iværksætteraktiviteter. Et firma, der ikke når det, fungerer ikke godt under de nuværende markedsforhold. Men denne kendsgerning kan naturligvis ikke betragtes som en entydig grund for virksomheden til at forlade virksomheden. For at løse spørgsmålet om opsigelse af virksomheden er det nødvendigt at undersøge omkostningsstrukturen i detaljer.

Indtægtsmaksimering

Det er nødvendigt for, at virksomheden fungerer optimalt. Maksimeringsprocessen er beregningen af breakevenpoint i økonomiske termer. I studiet af denne procedure anvendes følgende begreber:

- Marginalindtægter. Det repræsenterer det beløb, som virksomhedens samlede fortjeneste ændrer sig med en stigning i produktionen af varer med 1 enhed.

- Marginalomkostninger. De udtrykker det beløb, som de samlede omkostninger ændrer sig med en stigning i produktionen med 1.

- De samlede gennemsnitlige omkostninger er summen af faste, variable og sunkne omkostninger pr. Outputenhed.

Fra et bestemt øjeblik (når en vis mængde output af varer etableres), øges kurven for variable omkostninger, og den marginale indkomst falder. For at maksimere overskuddet er det grundlæggende forhold mellem overskud og omkostninger med en stigning i produktionen med 1. Det er klart, at når marginale omkostninger er mindre end indkomst, med en stigning i varemængden, bliver fortjenesten større. Hvis omkostningerne er mere end omsætningen, vil et fald i produktionen bidrage til en stigning i indkomsten. Således kan vi formulere et kriterium, hvor overskuddet vil være maksimalt: Det opnås, når de marginale indikatorer for indtægter og omkostninger er ens.

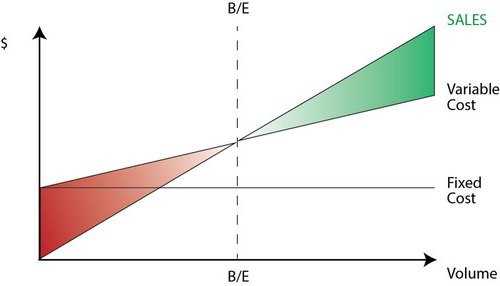

Break-even point: hvordan beregnes?

Der er flere punkter, som du skal være særlig opmærksom på. Først og fremmest er problemet at etablere et kritisk volumen af varer, hvor produktionsniveauet nås. Der er tre tilgange til løsning af dette problem:

- Ligning.

- Etablering af marginale indtægter.

- Grafisk billede.

Af særlig betydning vil være analysen af breakevenpoint (prognose) for ændringer i antagelser.

ligning

Denne metode til udbredelse indebærer følgende skema:

- Indkomst - Variable udgifter - Faste omkostninger = Nettoresultat.

Sidstnævnte indikator kan betegnes som P. P er salgsprisen for en frigivet vareenhed, x er mængden af fremstillede og markedsførte produkter for perioden, og faste og b er variable omkostninger. Ved hjælp af disse notationer kan du foretage følgende ligning:

- P = P * x - (a + b * x), eller P = (P - b) * x - a.

Den sidste lighed indikerer, at alle faktorer er opdelt i kriterier, der afhænger og ikke afhænger af salgsmængden. I processen med at bestemme parametrene blev omkostningerne opdelt i solgte og fremstillede produkter. Denne forskel betragtes som den mest betydningsfulde i to tilgange til ledelsesregnskab: Direkte omkostningsberegning og absorptionsomkostning. I sidstnævnte tilfælde foretages kostprisen med fordelingen af alle omkostninger mellem de solgte varer og dens balance. Med andre ord er faste omkostninger lagerintensive. Når du bruger den anden metode faste omkostninger forholder sig fuldt ud til implementering. I henhold til den første ligning kan du nemt beregne breakevenpoint. For at gøre dette skal du udføre enkle matematiske transformationer. Fra betingelsen П = 0 fastlægges mængden af produktionen af varer, hvor break-even-punktet nås i virksomheden. Formlen er som følger:

- x0 = (P + a): (P - c) = a: (P - c).

eksempel

Overvej en hypotetisk virksomhed, der fremstiller elektroniske komponenter. Prisen for en varenhed er 5 tusind dollars, variable omkostninger (prisen på komponenter, personaleløn og så videre) for 1 produkt - 4 tusind dollars, faste omkostninger - 20 tusind dollars. Vi finder det maksimale produktionsvolumen, hvor virksomhedens break-even point. Formlen ville være:

- ho = 20.000: (5000 - 4000) = 20 (produktionsenheder).

Det tidspunkt, hvor den fundne mængde skal frigives og sælges, svarer til den periode, for hvilken værdien af faste omkostninger findes. Ved hjælp af ligningen i det foregående afsnit kan du bestemme størrelsen på volumenet af output, der skal opnås for at opnå et specifikt overskud, hvor break-even-punktet nås. Hvordan beregner jeg virksomhedens indkomst for eksempel til 10 tusind dollars? For at gøre dette, frigør:

- x = (10.000 + 20.000): (5000 - 4000) = 30 (enheder).

Fortjenstmargen

Denne metode betragtes som en ændret version af den foregående metode. Marginalfortjeneste betragtes som den indkomst, som virksomheden får, når den frigiver et produkt. Ved hjælp af et eksempel finder vi det:

5000 - 4000 = 1000 pr. Enhed.

For mere nøjagtigt at repræsentere relevansområdet skal de antagelser, der bruges i konstruktionen af de beskrevne modeller, anføres.

Generelle udgifter og indtægter

Opførelsen af disse indikatorer er lineær inden for relevansområdet og er stift defineret. Denne bestemmelse gælder kun, når ændringen i output er lille i forhold til markedskapacitet af dette produkt. Ellers krænkes lineariteten af afhængigheden af outputindikatorer og indtægter.

omkostninger

Alle omkostninger kan opdeles i faste og variable. De førstnævnte er uafhængige af output inden for rammerne af relevans. Denne antagelse letter analysen meget. Sammen med dette begrænser det imidlertid betydningen af relevansen.Under denne antagelse begrænses mængden faktisk af de tilgængelige anlægsaktiver. Det er dog umuligt at øge eller leje dem. Mere realistisk er antagelsen om, at faste omkostninger ændrer sig i trin. Men det komplicerer analysen i høj grad, da planen for de samlede omkostninger bliver diskontinuerlig. Variable omkostninger forbliver uafhængige af produktionen som en del af relevansen. Faktisk præsenteres deres værdi som en funktion af produktionsvolumen, da der er virkningen af et fald i den maksimale produktivitet af faktorer. I denne henseende stiger de variable omkostninger med dens vækst under antagelsen om faste omkostningers uafhængighed af outputmængden.

Salgspris

Antagelsen om, at det også forbliver uændret, betragtes som det mest sårbare punkt. Dette skyldes, at salgsprisen ikke kun er direkte afhængig af virksomhedens arbejde, men også af strukturen i markedets efterspørgsel, konkurrenternes aktiviteter og så videre. Virksomhedens omkostninger til promovering af dets produkter, dannelsen af dets distributionsnetværk og meget mere har også en betydelig indflydelse på ændringen i indikatoren. Her er det derfor nødvendigt at undersøge mange faktorer, der påvirker den efterfølgende vurdering. Men en sådan analyse er ret kompliceret og kræver en individuel tilgang i en bestemt situation.

Andre antagelser

Antagelsen om, at de tjenester og materialer, der bruges i produktionen, forbliver uændrede er også meget kontroversiel. Imidlertid letter det i høj grad vurderingen. Følgende antagelser gælder også:

- Ydeevnen ændres ikke.

- Der er ingen forskydninger i strukturen. På denne antagelse er det fornuftigt at bo mere detaljeret. Oven overvejede vi frigivelsen af en vareenhed. Følgelig var der ingen problemer med at fordele omkostninger til forskellige produkter, fastsætte deres priser eller bestemme effektiviteten af en bestemt produktionsstruktur. Under betingelser for variabilitet kræver vurderingen anvendelse af yderligere kriterier. Afbrydelsespunktet for salg indstilles netop kun med en bestemt struktur for frigivelse af varer.

- Kun mængden af fremstillede varer har en relevant virkning på omkostningerne. Denne antagelse er af særlig betydning for analysen. I dette tilfælde bør vi ignorere påvirkningen af eksterne faktorer og medtage i faste omkostninger alle omkostninger, der ikke er afhængige af mængden af produkter.

- Produktions- og salgsmængder er ens, eller ændringer i start- og slutlagre er ubetydelige.

Følsomhedsvurdering

Ovennævnte antagelser er i lille grad anvendelig i den virkelige verden. De kan dog tilpasses til virkeligheden gennem følsomhedsanalyse. Denne metode involverer brugen af "hvad der vil ske, hvis ...". Inden for dens rammer kan man få et svar på spørgsmålet om, hvordan resultatet vil ændre sig, hvis de oprindeligt designede antagelser ikke opnås, eller situationen med dem ændres. Sikkerhedsmargenen fungerer som et værktøj i denne analyse. Det repræsenterer mængden af indtægter, der er på et niveau, der er lavere end breakevenpoint. Dette beløb viser den grænse, som indkomsten kan falde til, så der ikke er noget minus. Efter at have foretaget grundlæggende antagelser om ændringer i de oprindelige antagelser, er det nødvendigt at fastlægge korrektioner af sikkerhedsmargenen og marginale indtægter forårsaget af dem. I ledelsesregnskab udføres en kontinuerlig vurdering af omkostningsadfærd, og break-even point identificeres periodisk. I sin kerne genererer følsomhed marginelasticitet med hensyn til tolerancer.

Omkostnings- og prisoverslag for fremtidige perioder

Det opererende selskab tager disse indikatorer fra sin egen statistik og opførsel af produktionsomkostningerne under hensyntagen til de forventede ændringer i økonomien. Især bør der tages hensyn til sæsonudsving, konkurrenternes aktiviteter, fremkomsten af substitutionsprodukter (især på højteknologiske markeder). Nye virksomheder kan ikke stole på deres oplevelse, fordi den er fraværende. For dem vil beregningen således være relevant analogt med allerede eksisterende firmaer i denne branche. Sammen med dette kan du bruge en række baggrundsoplysninger. Det vanskeligste er at oprette et firma, der vil operere i en ikke-eksisterende sektor. I dette tilfælde bør der gennemføres en grundig omkostningsberegning, markedsføringsundersøgelse. For sådanne firmaer tilrådes det at bruge pris plus pris. Prisen i dette tilfælde opnås ved at tilføje en fast margen til omkostningsbeløbet. I denne udførelsesform er størrelsen af den marginale indkomst kendt, derfor er det let at finde breakevenpoint.

konklusion

I betragtning af metoderne til at etablere et breakevenpoint antages det således, at omkostningerne ved produktion af en vareenhed og salgsprisen fungerer som eksterne faktorer. Med andre ord, når den krævede indikator findes, er disse værdier kendte og kan ikke ændres. Oprettelsen af disse nøgleparametre, deres dybdegående analyse giver på sin side mulighed for at udforske virksomhedens break-even-planlægning.