Det er kendt, at output betyder investering i dens produktion og salg. Hver iværksætter, der har til hensigt at skabe en velsignelse, forfølger et mål - dette tjener fortjeneste på salg af varer / tjenester. Break-even-skemaet hjælper med at se værdi og fysiske vilkår indtægter og produktionsvolumen, hvor overskuddet er nul, men alle omkostninger er allerede dækket. Derfor træder du over breakkeven point hver efterfølgende enhed af solgte varer begynder at tjene som en fortjeneste for virksomheden.

Kortdata

For at udarbejde sekventielle handlinger og få et svar på spørgsmålet: "Hvordan oprettes et break-even-diagram?" Kræves en forståelse af alle de komponenter, der er nødvendige for at skabe en funktionel afhængighed.

Virksomhedens omkostninger til salg af produkter er bruttoomkostninger. Opdelingen af omkostninger i fast og variabel giver dig mulighed for at planlægge overskud og er grundlaget for bestemmelse af det kritiske volumen.

Udlejning af lokaler, forsikringspræmier, afskrivning af udstyr, aflønning, forvaltning - dette er komponenter i faste omkostninger. De forenes af en betingelse: alle disse omkostninger betales uanset produktionsomfang.

Indkøb af råvarer, transportomkostninger, aflønning af produktionspersonale er elementer i variable omkostninger, hvis størrelse bestemmes af mængden af producerede varer.

Omsætning er også kilden til information til at finde et gennembrudspunkt og udtrykkes som produktet af salg efter pris.

Analytisk metode

Der er flere måder at bestemme det kritiske volumen på. Ved hjælp af den analytiske metode, det vil sige gennem formlen, kan der også findes et gennembrudspunkt. En tidsplan er ikke påkrævet i dette tilfælde.

Fortjeneste = Omsætning - (Faste omkostninger + Variable udgifter * Mængde)

Gennemførelsesbestemmelse udføres, forudsat at overskuddet er nul. Omsætning er et produkt af salg og pris. Det viser sig et nyt udtryk:

0 = Volumen * Pris - (faste omkostninger + variabler * Volumen),

Efter elementære matematiske procedurer er den resulterende formel:

Volumen = faste omkostninger / (pris - variable omkostninger).

Efter udskiftning af de indledende data i det resulterende udtryk bestemmes volumen, der dækker alle omkostningerne ved det realiserede produkt. Du kan gå fra det modsatte, idet indstillingen af overskuddet ikke er nul, men målet, det vil sige det, som iværksætteren planlægger at få, og finde produktionsomfanget.

Grafisk metode

For at forudsige de vigtigste indikatorer for virksomheden, i betragtning af de konstante forhold på markedet, er et sådant økonomisk instrument som break-even-skemaet i stand. De vigtigste trin:

- Afhængigheden af salgsmængder af indtægter og omkostninger er bygget, hvor X-aksen viser data om volumen i fysiske termer og af Y - omsætning, omkostninger i monetære termer.

- En ret linie parallel med X-aksen og svarende til faste omkostninger er bygget i det resulterende system.

- Koordinater svarende til variable omkostninger udsættes. Den lige linje stiger op og starter fra nul.

- Direkte bruttoomkostninger er afbildet på en graf. Det er parallelt med variablerne og tager sin oprindelse langs ordinataksen fra det punkt, hvorfra konstruktionen af faste omkostninger begyndte.

- Konstruktion i systemet (X, Y) af en lige linje, der karakteriserer indtægterne fra den analyserede periode. Omsætningen beregnes, forudsat at prisen på produkterne ikke ændrer sig i denne periode og produktionen er ensartet.

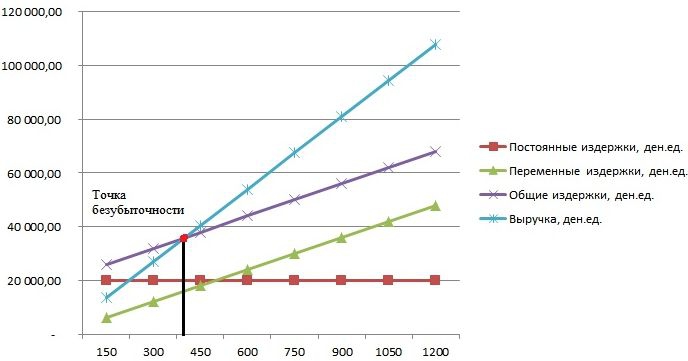

Skæringspunktet mellem direkte indtægter og bruttoudgifter, der projiceres på X-aksen, er den ønskede værdi - breakevenpoint. Et eksempel på et diagram overvejes nedenfor.

Eksempel: hvordan man bygger et break-even diagram?

Et eksempel på konstruktion af en funktionel afhængighed af salgsmængder af indtægter og omkostninger vil blive lavet ved hjælp af Excel-programmet.

Den første ting at gøre er at konsolidere data om indtægter, omkostninger og salgsmængder i en enkelt tabel.

Derefter skal du kalde funktionen "Kort med markører" gennem værktøjslinjen ved hjælp af fanen "Indsæt". Et tomt vindue vises med højreklik på et dataområde, der indeholder celler i hele tabellen. X-aksens signatur ændres ved valg af data relateret til output. Derefter kan du i venstre kolonne i vinduet "Vælg datakilde" slette outputvolumen, da det falder sammen med X-aksen. Et eksempel vises på figuren.

Hvis du projicerer krydsningspunktet mellem direkte indtægter og bruttoomkostninger på abscissa-aksen, er et volumen på ca. 400 enheder klart defineret, der kendetegner virksomhedens tilbagebetalingsmuligheder. Det vil sige, efter at have solgt over 400 enheder produkter, begynder virksomheden at arbejde i plus og modtage indtægter.

Formeleksempel

De oprindelige data for opgaven er hentet fra tabellen i Excel. Det er kendt, at produktionen er cyklisk og udgør 150 enheder. Emissionen svarer til: faste omkostninger - 20.000 den.ed. variable omkostninger - 6.000 den. måltider; indtægt - 13 500 den. u Det er nødvendigt at beregne breakeven.

- Bestemmelse af variable omkostninger til produktion af en enhed: 6000/150 = 40 den. u

- Prisen for en realiseret god: 13.500 / 150 = 90 den. u

- Rent fysisk er det kritiske volumen: 20.000 / (90 - 40) = 400 enheder.

- I værdi eller indtægter i dette volumen: 400 * 90 = 36.000 den. u

Breakeven-planen og formlen førte til en samlet løsning på problemet - bestemmelse af det mindste produktionsvolumen, der dækker produktionsomkostningerne. Svar: Der skal udstedes 400 enheder for at dække alle omkostninger, mens indtægterne er 36.000,00 den. u

Begrænsninger og betingelser for konstruktion

Enkelheden i at estimere salget på hvilket omkostningerne ved salg af produkter refunderes opnås gennem en række antagelser for tilgængeligheden af modellen. Det menes, at produktions- og markedsforholdene er ideelle (og dette er langt fra virkeligheden). Følgende betingelser accepteres:

- Lineært forhold mellem output og omkostninger.

- Alt produceret volumen er lig med det realiserede. Der er ingen lagre af færdige produkter.

- Produktpriser er uændrede, ligesom variable omkostninger.

- Manglende kapitalomkostninger forbundet med anskaffelse af udstyr og produktionsstart.

- Der vedtages en bestemt periode, hvor størrelsen af faste omkostninger ikke ændres.

På grund af ovenstående forhold betragtes breakeven-punktet, som et eksempel på fundet blev betragtet, som en teoretisk værdi ved fremskrivningen af den klassiske model. I praksis er beregninger i multinomenklaturproduktion meget mere komplicerede.

Modelfejl

- Salgsmængden svarer til produktionsmængden, og begge mængder varierer lineært. Ikke taget i betragtning: kundeadfærd, nye konkurrenter, frigivelse af sæsonen, det vil sige alle forhold, der påvirker efterspørgslen. Nye teknologier, udstyr, innovationer og mere tages heller ikke med i beregningen af outputmængder.

- Break-even position gælder for markeder med konstant efterspørgsel og lav konkurrence med konkurrenter.

- Der tages ikke højde for inflation, der kan påvirke prisen på råvarer, husleje, når der fastsættes en pris på produkterne for perioden med break-even-analyse.

- Modellen er upassende til brug for små virksomheder, som salget af produkter er ustabilt for.

Den praktiske anvendelse af breakeven point

Efter virksomhedens specialister, økonomer og analytikere, udført beregningerne og opbygget en break-even-skema, trækker eksterne og interne brugere information for at tage en beslutning om den videre udvikling af virksomheden og investering.

Hovedmålene med brugen af modellen:

- Beregning af produktpriser.

- Bestemmelse af produktionsvolumen og sikring af virksomhedens rentabilitet.

- Bestemmelse af solvensniveauet og den økonomiske pålidelighed. Jo længere produktionen er længere fra breakevenpoint, jo højere er den finansielle styrke.

- Investorer og kreditorer - vurdering af virksomhedens udviklingseffektivitet og solvens.