En lagerbeholdning, hvor en prøve vil blive beskrevet senere, er et primært dokument, der afspejler en bestemt situation. Hun er repræsenteret af statens relevante fakta. Dokumentet udarbejdes i henhold til vurderingen af feltrester, der identificeres i processen med rediskontering. Dernæst overvejer vi mere detaljeret, hvordan en lagerbeholdning af materielle aktiver udarbejdes.

Generel karakteristik

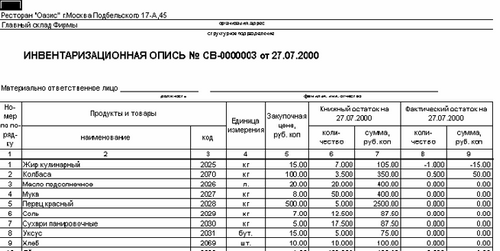

En lagerbeholdning, hvis form er godkendt ved lov, er i det væsentlige det samme dokument som en faktura, fragtbillet, handling osv. Ligesom andet papir kan det indeholde nogle afvigelser fra den faktiske tilstand. Hvis vi sammenligner virkeligheden med refleksion af information, skal det siges, at lagerbeholdningen har en lavere repræsentativitetskoefficient end den sædvanlige fragtbrevet. For korrekt udførelse af en omregistrering er det nødvendigt at kende den ejendom, der kontrolleres. Kvalitativt kan sådant arbejde ikke udføres af en revisor. Dette skyldes det faktum, at den specificerede specialist ikke har nogen idé om varemassen, detalje i lagerregnskab. I denne forbindelse foretager fejltagere, når de udfører en revision, fejltagere, der er inhabil i denne sag. Beholdningsinventar - rapporteringsform, juridisk handling. Det viser mængden af ansvar, som agenten bærer foran ejeren.

Angiv faktum

Virksomheden har en vis økonomisk situation. Dette henviser især til aktiverne, som afspejles i opgørelsen. Statens kendsgerning er oplysninger om den ejendom, der er registreret i det originale dokument. Kernen er en værdi udtrykt i naturlige enheder. Fra det øjeblik, hvor hver af dem er udstyret med værdiudtryk, bevæger de sig ind i et specielt økonomisk lag. Værdier afspejler derfor kendetegnene for virksomhedens opgørelse.

Dokumentrollespecifikationer

Varebeholdning afspejler forholdet mellem juridiske lag. Især på grund af ejendomsretten afsløres juridiske muligheder, der bestemmer brug, bortskaffelse og besiddelse af ejendom. I dette tilfælde adskiller det primære dokument tydeligt kategorierne af værdier. Især skal ejendom, der opbevares på lager eller til rådighed for et selskab, ikke forveksles med det, der er ejendom.

Denne bestemmelse forudbestemmer det juridiske aspekt, der afslører indholdet af betalte og ubetalte lagre. I slutningen er opgørelsen administrativ. Det afspejler opfyldelsen af forpligtelserne fra den ansvarlige person overfor ejere og manager.

Beholdningsinventar afspejler tidslaget for statens faktum. Især hjælper det med at identificere uaktuelle produkter og produkter med normale salgsperioder. Imidlertid fastlægges den reelle værdi af statens kendsgerning i informationsaspektet af dokumentet. Jo større afvigelsesindikatoren er identificeret i modsætning til den forventede værdi baseret på resultaterne af rediskonteringen (som regel gøres dette i henhold til sammenligningsarket), vil kendsgerningen være mere informativ.

Brugte kategorier

Lagerlisten inkluderer egenskaberne for de tilgængelige værdier hos virksomheden. I deres egenskab er alt, hvad der bør og kan være genstand for udarbejdelse af det primære dokument. Omregning udføres ved at fjerne markrester.Det er en genmåling, genfortælling, opvejning og beskatning (multiplicering af antallet af varer med værdien af deres enheder).

Beholdningsinventar: INV-3 form, generel information om udarbejdelse

Øverst på originaldokumentet indeholder en kvittering. Det er taget fra alle medarbejdere, der er ansvarlige for at udføre opgørelsen. Hvert specifikt navn indtastes i dokumentet, der angiver mængde, artikel, gruppe, type og andre nødvendige data. Ved at veje, måle, genberegne bestemmes den faktiske tilgængelighed af værdier.

Forberedelsen af dokumentet udføres i to eksemplarer. Begge er underskrevet af medlemmer af lagerkommissionen og materielt ansvarlige medarbejdere. En af kopierne sendes til regnskab. Der er samlet sorteringsark. Lederets leder har endnu en kopi. Hvis der findes udløbne, ubrugelige, defekte eller forkælet såvel som færdige, men ikke tidligere betragtede produkter, udfyldes handlingen med afskrivning eller optagelse i erklæringen (for færdige produkter).

Funktioner ved udfyldning

Hvis opgørelsen samles automatisk, er det ikke nødvendigt at indtaste oplysninger i de første ni kolonner. Dokumentet er allerede udstedt med udfyldte linjer. Medtagelse af ikke-reflekteret materiale og udstyr i opgørelsen sker på stedet. I dette tilfælde skal der udarbejdes en passende protokol og foretages en vurdering.

Vigtigt punkt

En af de nødvendige betingelser, når inventaret udfyldes, er optagelsen i dokumentet med det nøjagtige antal af alt udstyr, der er tilgængeligt på virksomheden. Derudover er det obligatorisk at medtage en beskrivelse af dens tekniske tilstand i erklæringen. Ingen nummerfejl bør foretages. Efter at opgørelsen er udført og lagerbeholdninger udarbejdet for alle afdelinger i virksomheden, opsummeres de opnåede data i en fælles erklæring.