Økonomistyring er i øjeblikket af stor betydning for virksomhedernes aktiviteter. En af dem er factoring inden for rammerne af hvilken begrebet finansieringskontrakt til overdragelse af et monetært krav undersøges, hvorefter en tilsvarende aftale indgås. Factoring refererer til den type handel og provision, som kunden overfører kreditor til gæld for at modtage størstedelen af pengene, øge hastigheden på deres omsætning, reducere omkostningerne forbundet med kontoen og modtage garantier for tilbagebetaling af gæld.

Hvorfor har du brug for factoring?

Den positive side ved finansiering mod overdragelse af et monetært krav er muligheden for at planlægge fremtidige kontanter. Dette selskab overfører typisk op til 90% af kravene oprindeligt og efter indsamling - de resterende penge, der tildeler provision fra dem.

Hovedårsagen til at ansøge om factoring er fremkomsten af organisationens behov for et lån til varer.

Som en del af bankudlån betragtes et lån direkte som et overtræk. I begge tilfælde leveres faste perioder, såvel som de udbetalte beløb er strengt begrænset. Og beslutningen om tilvejebringelse af midler træffes som et resultat af analysen af virksomhedens eksisterende økonomiske succeser. Samtidig med all form for udlån skal tildelte midler tilbagebetales.

Med hensyn til overtræk skal det siges, at dets tilbagebetaling foregår via klientens egne midler. Derudover er en sådan finansiering af en hastende karakter, overgangen til kontante afviklingstjenester samt grænsen for tildelte beløb.

Transaktioner, der er relateret til åbning af et kreditbrev, samt ændringer og udførelse af andre operationer på det, realiseres på et betalt grundlag i henhold til bankrenter. Disse omkostninger betales typisk af køberen. I dette tilfælde kaldes det ansøgeren for kreditbrevet.

Derudover foretages betaling, efter at de nødvendige dokumenter er modtaget. Dette betyder, at deltagerne skal reservere en bestemt periode for omsætning og verifikation udført i henhold til strenge krav og regler for kreditbrev. Desuden er dokumenter med uoverensstemmelser normalt mere end 50%, og de accepteres ikke til betaling. I nogle tilfælde kan de tages med passende behandling. Men dette vil mindst kræve yderligere tid.

Ved anvendelse af kreditbrev er det imidlertid umuligt at forsinke betaling, hvis der ikke er spørgsmål med dokumenterne. I dette tilfælde er bankorganisationen forpligtet til at udføre operationen.

Hvis der bruges en åben konto, betales varerne ved at overføre en betalingsordre til banken. Forsendelse kontrolleres for overholdelse. Derefter er der ingen grænser for beløbene, og det er ikke nødvendigt at få dækning. Samtidig kan der i dette tilfælde ske en forsinkelse i betalingen, men kun inden for en bestemt periode.

Brug af en åben konto har negative aspekter, når man betaler med forsinkelse. Så der er risiko for kontante huller, omsætningsunderskud såvel som dem, der er forbundet med inflation, kredit og andre.

Factoring fordele

I betragtning af dette er det undertiden mere rentabelt at bruge finansiering mod overdragelse af en monetær fordring - factoring.Ud over at samle penge hjælper dette værktøj med at undgå risikoen for kontante huller (i form af forsinket betaling) forbundet med et lån (hvis udbuddet ikke betales), inflation, forskellen i valutaen og dens valutakurs, med renter og direkte transaktioner.

Klienten får adgang til det pågældende instrument af forskellige grunde. I et tilfælde skal du kontrollere købers solvens, beregne grænsen. I det andet at udvikle en aftale om gensidigt fordelagtige forhold. I det tredje - at organisere regnskab for salg af varer og tilgodehavender. I den fjerde - at finansiere regelmæssigt vises kontante huller. I det femte - for at beskytte mod kreditrisici. I det sjette, for at kontrollere betaling for levering af sendinger.

Som et resultat af indførelse af finansiering under tildelingen af et monetært krav, modtager virksomheden:

- Forøg salget.

- Del vækst.

- Altid en bred vifte af produkter, langsigtede forhold til forbrugerne.

- Ingen grund til at ansætte yderligere personale.

Sådanne tjenester kan opdeles:

- Til salg, der involverer en factoringorganisation.

- Agenturets salg.

Salget kan omfatte salg, reklame og BTL-begivenheder. Ved direkte salg leder sælgeren selv efter købere. Modsat salg foregår i direkte reklame. En blandet fremgangsmåde kan også tilvejebringes. I dette tilfælde bruges konferencer, udstillinger og andre lignende begivenheder. De er kendetegnet ved både indgående og udgående salg.

Ved finansiering mod overdragelse af et monetært krav regulerer parterne de økonomiske strømme, der kan øge deres effektivitet markant. Dette kommer til udtryk i at øge kapitalomsætningen. Samtidig bliver det nødvendigt at udvikle styrings- og kontrolmekanismer for økonomi.

Hvis du har brug for kontanter, kan virksomheden kontakte banken for at få et lån til at øge driftskapitalen. Men for dette kræves der som regel ejendom, der gives på kaution. Hvis dette ikke er muligt, kan du underskrive en finansieringskontrakt til overdragelse af et monetært krav hos en bank- eller factoringorganisation.

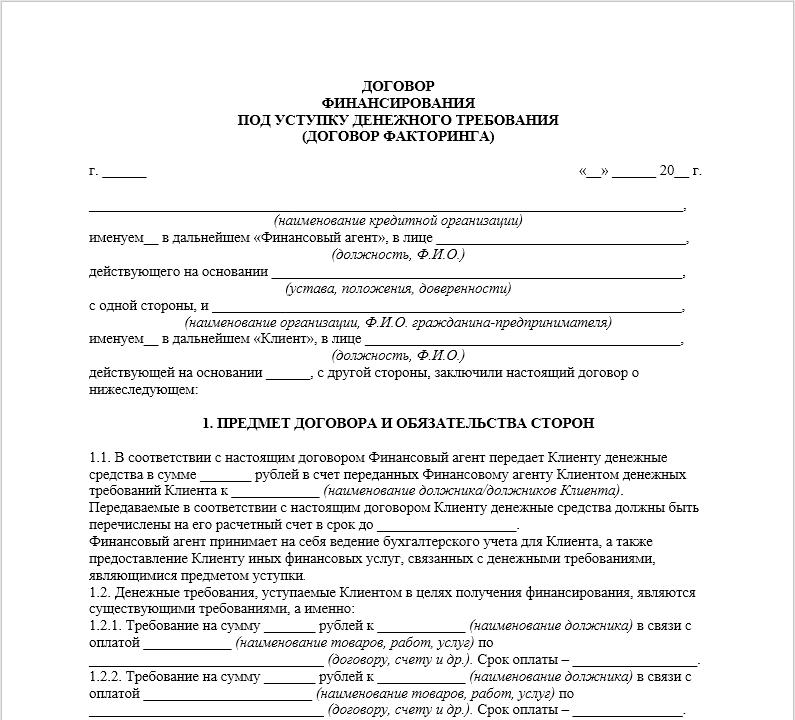

aftale

I henhold til denne aftale overfører eller overfører en af parterne, der fungerer som en finansiel agent, penge til klienten på grund af hans monetære krav til en tredjepart, der er en debitor som følge af modtagelse af varer fra en klient, udførelse af arbejde eller tjenester til en tredjepart. Klienten afgiver eller tillader den finansielle agent det tilsvarende monetære krav. Dette koncept er givet i art. 824 i Den Russiske Føderations civile kode. De retlige forhold, der opstår som følge af denne aftale, er beskrevet i kap. 43 i Civil Code.

I henhold til factoringaftalen tildeler klienten det monetære krav til køberen til den finansielle agent. Banken udbetaler midler til leverandøren inden betalingsperioden for de afsendte varer og modtager et tilsvarende gebyr. Vi er enige om, at vi med leverandører mener bankkunder under den relevante aftale. De er begge leverandører af varer og kunstnere samt entreprenører.

Efter afslutningen af kravene til køberen, betales leverandøren fra 70 til 90% af den planlagte indtægt et par dage efter afsendelsen, og i nogle tilfælde ved indsendelse af forsendelsesdokumenter. Når køberen har betalt gælden til den finansielle agent, udbetales de resterende midler til leverandøren, hvorfra det tilsvarende gebyr tilbageholdes. Det kaldes factoringskommissionen.

Grundlaget for finansiering under tildelingen af et monetært krav er et fortsat forhold mellem leverandørens og finansagentens økonomiske karakter. Dette øjeblik er det vigtigste kendetegn ved kontrakten fra sessionen. Derudover er der ved fabrikering altid en indrømmelse af kravene.

licens

Navnet "factoring" kommer fra det engelske ord faktor, som i oversættelse betyder "Mellemmand".I vores land er det kun en bank- eller anden kreditorganisation, der kan fungere som formidler. Men på trods af at Civil Code giver mulighed for at håndtere forskellige typer finansiering mod overdragelse af et monetært krav til kommercielle strukturer, kræves der en licens til at udføre sådanne operationer. Udstedelse af tilladelser tilvejebringes ikke for fabrikation som helhed. I lyset af dette er størstedelen af factoringvirksomheder licenseret af bankorganisationer.

Der er dog relevante organisationer, der opererer uden en banklicens. Det skal forstås, at indgåelse af kontrakter med sådanne virksomheder kan føre til tvister med skyldnere om lovligheden af kravets overdragelse. Samtidig er fraværet af en tilladelse ikke en grund til at forbyde leverandøren at tage hensyn til omkostningerne ved den relevante kontrakt til skatteformål.

Hvor er det bedre at kontakte?

Det er mere praktisk for leverandøren at underskrive en finansieringsaftale til overdragelse af et monetært krav hos en bankorganisation, hvor han har en r / s. Dette øjeblik vil give banken mulighed for at træffe en beslutning og etablere en grænse for operationer. Derudover kan leverandøren spare på provision, da enkelte banker opkræver et mindre gebyr, fordi factoring i dem ofte fungerer som en ekstra service.

Samtidig er det muligt at søge specialiserede organisationer om at indgå en finansieringsaftale til overdragelse af et monetært krav. I dette tilfælde er det en fordel, at den mest hurtige behandling af dokumenter er mulig såvel som modtagelse af yderligere tjenester, da en sådan aktivitet er den vigtigste for dem. Kunder sæt Software til overvågning af tilgodehavender.

Købermeddelelse

Efter underskrivelsen af kontrakten skal virksomheden advare købere om, at detaljerne er ændret, som det er nødvendigt at overføre midler til levering på. Dette gøres skriftligt separat for hver kunde.

For at underskrive den tilsvarende aftale er købers samtykke ikke påkrævet. Selv hvis kontrakten mellem køberen og leverandøren indeholder en klausul, der forbyder overdragelse af gæld til tredjepart, bliver genstanden for finansieringsaftalen mod overdragelsen af det monetære krav ikke ugyldig. Samtidig er den leverandør, der har indgået denne aftale, hæftet over for køberen for manglende opfyldelse af kontraktbetingelserne. Sådant ansvar kan fx omfatte forpligtelsen til at betale en bøde.

Organisationer kan indgå lukkede factoringaftaler. Så skal leverandøren ikke underrette køberen om finansieringen af gælden af den finansielle agent. Køberen betaler samtidig pengene til leverandøren, som selv returnerer dem til virksomheden med betaling af vederlag. I tilfælde af manglende betaling af køberen opkræves dog gælden allerede af den finansielle agent.

Kontraktsfinansiering

Aftalen, der er indgået af den finansielle agent og leverandøren, angiver dens hovedbetingelser. Som regel afsluttes det en gang, og finansieringen næste år forlænges automatisk til overdragelse af et monetært krav.

Factoring er dyrere end et banklån. Men kunderne ved, at de vil modtage størstedelen af beløbet efter forsendelsen. Derudover kan omkostningerne ved en sådan aftale sælgere videresendes til købere. Til dette formål er det nok at fastlægge en bestemt procentdel for forsinkelsen i den næste betaling. Den relevante bestemmelse er indeholdt i art. 823 i Den Russiske Føderations civile kode.

Fordelen ved aftalen over et lån, der er taget i en kort periode, er, at lånet udstedes for et specifikt beløb, og når factoring kan leverandøren modtage nye beløb hver gang ved at sende forsendelsesfakturaer og kontrakter indgået med kunder til bankorganisationen.I sidstnævnte tilfælde er beløbene derfor ikke bestemt, men afhænger af leverandørens omsætning.

Det skal dog forstås, at ikke alle leverandører får finansiering under tildelingen af et monetært krav (factoring). En vigtig rolle spilles af den periode, hvor virksomheden opererer, dens stabile position på markedet og også fremtidsudsigter. Inden underskrivelsen af kontrakten vurderer den finansielle agent også forsyningsvolumener, antallet af debitorer, der skal overføres. For en leverandør bliver factoring desto mere rentabelt, da der kræves store finansieringsmængder.

Listen over købere, som den finansielle agent vil finansiere, godkender han sig selv. I dette tilfælde skal bankorganisationen forstå købers pålidelighed. Hver af dem kan indstilles til sit eget finansieringsbeløb. For eksempel for pålidelige - 90% og for upålidelige - 65%. Leverandøren er også vigtig information om købekraft. En korrekt vurdering giver dig mulighed for at vælge den rigtige arbejdspolitik og også efterfølgende underskrive en aftale om de bedste betingelser. Leverandøren skal klart vurdere de risici, som køberen ikke betaler i regressiv finansiering mod overdragelsen af det monetære krav. Konceptet for eksempel med køberens lave pålidelighed gør det muligt at forberede penge til afvikling inden forfaldsdagen.

Som regel er den etablerede grænse for kunder ikke højere end 70-80% af den gennemsnitlige månedlige indtægt. Derudover forpligter factoringvirksomheder sig til kun at levere leverancer, hvor udsættelsesperioden ikke er mere end 3 måneder (undertiden 4 måneder). Næsten alle virksomheder, der leverer de tilsvarende tjenester, har en sådan begrænsning.

I nogle tilfælde har leverandøren andre krav. F.eks. Bør en debitors gæld, der tages til betjening, ikke være højere end 15% af summen af al gæld. Denne betingelse giver virksomhederne muligheden for at beskytte sig mod ikke-standardgæld, inklusive forfalskede.

Hvis køberen ikke betaler regninger

Efter underskrivelsen af kontrakten bringer leverandøren forsendelsesdokumenter til bankorganisationen på udsat basis. Hvis køberen ikke betaler gælden, kan situationen udvikle sig i en af følgende to muligheder:

- Udbyderen returnerer den finansiering, der blev opnået ved factoring, og betaler et gebyr til den finansielle agent. Hvis pengene samtidig overføres bagud, tilvejebringes en forhøjet provision. I dette tilfælde bæres risikoen for manglende betaling af leverandøren.

- I tilfælde af non-regning factoring foretager den finansielle agent både finansiering af leverandøren og inkasso. Derudover bæres alle risici af den finansielle agent. Leverandører vælger denne mulighed, når de ikke er sikre på kunden.

Typer af kommissioner

Bankorganisationer og virksomheder, der optræder som part i en finansieringsaftale mod overdragelse af et monetært krav, fastsætter forskellige gebyrer for deres tjenester. En engangskommission er fast eller i form af en procentdel af kravet, der er underlagt tildeling. Gældsadministrationsgebyrer kan indstilles som en procentdel af mængden af tilgodehavender eller afhænge af den finansielle agent, der kontrollerer leverandørens gæld.

Gebyret for udstedelse af penge til factoringtjenester fastsættes som en procentdel af den overførte gæld.

Undertiden indstiller finansielle agenter to provisioner: til finansiering i en specificeret periode og til forsinkelse i betaling af restancer eller til restitutioner med en forsinkelse i regressfakturering.

Som et resultat kan provisionen være fra 0,5 til 5% af leveringsbeløbet. Som hovedregel betales det, når en finansiel agent bruges inden for 1-3 måneder. Derfor, når der beregnes årligt igen, bliver den tilsvarende provision mere imponerende.Hvis det f.eks. Var 5% af finansieringsbeløbet, og forsinkelsesperioden var 2 måneder, svarer det til 30,4% om året.

konklusion

Ved indgåelse af en finansieringsaftale mod overdragelse af et monetært krav (factoring) er leverandører sikre på at modtage hovedbeløbet fra finansagenten umiddelbart efter afsendelsen. Imidlertid er denne aftale dyrere end et banklån. Kontrakten indgås, selvom købs- og salgsaftalen indeholder en klausul, der forbyder overdragelse af gæld til tredjepart.

Stol ikke på reklamer for virksomheder, der leverer factoringtjenester, som siger, at provisioner tages i betragtning til skatteformål. Ifølge finansministeriet er hovedparten af gebyrerne, der opkræves i henhold til factoringaftalen, til beskatning af overskud underlagt regnskab i visse beløb samt renter på gæld.