Khả năng giảm lãi suất cho các khoản thế chấp hiện nay là một trong những vấn đề cấp bách nhất của người vay. Đặc biệt đối với những người đã ký thỏa thuận một thời gian trước khi tỷ lệ tái cấp vốn của Ngân hàng Trung ương giảm. Chính phủ đã thông qua quyết định giảm lãi suất cho các khoản thế chấp vào năm 2017. Sau khi áp dụng biện pháp này, các ngân hàng được yêu cầu hạ thuế quan, nhưng thực tế, sự khác biệt là từ ba đến năm điểm trở lên.

Tôi nên liên lạc với ai?

Khách hàng trong các hợp đồng mở được quyền viết một tuyên bố về việc giảm lãi suất thế chấp cho một tổ chức tài chính cung cấp các điều kiện thuận lợi. Các yếu tố bao gồm các tình huống sau:

- Sự ra đời của một đứa trẻ cùng với sự xuất hiện của các chi phí bổ sung.

- Tình trạng tài chính chung xấu đi, thay đổi tình trạng sức khỏe hoặc thay đổi công việc.

- Mong muốn trả khoản vay trước thời hạn với các điều khoản thuận lợi.

Sau khi xin giảm lãi suất thế chấp, khoản thanh toán hàng tháng có thể giảm cùng với sự thay đổi về số tiền, điều này có thể ảnh hưởng đến tình trạng tài chính chung của người trả tiền thực tế.

Các loại giảm giá

Làm thế nào tôi có thể giảm lãi thế chấp? Có một số lựa chọn cho các thủ tục với các yêu cầu và điều kiện riêng của họ. Khách hàng có thể chọn loại phù hợp nhất cho mình. Các tùy chọn đã biết để giảm lãi suất thế chấp:

- Thủ tục tái cấp vốn trong đó một thỏa thuận được ký kết theo các điều khoản mới. Một ngân hàng phát hành lại giao dịch, nhưng bạn cũng có thể áp dụng cho một tổ chức tài chính khác.

- Tái cấu trúc được thực hiện như là một phần của kết luận của một thỏa thuận bổ sung cho hợp đồng cơ bản dựa trên nền tảng của sự thay đổi lãi suất trong chương trình cho vay trong tổ chức nơi bảo đảm được cung cấp. Tài liệu chỉ ra thỏa thuận giữa tổ chức tài chính và khách hàng về ảnh hưởng của các điều kiện mới để trả lãi và tính toán lại việc đánh giá hợp đồng và các khoản thanh toán.

- Thay đổi trong hỗ trợ xã hội. Một số tiền thế chấp được trả bằng chi phí của tài sản nhà nước, ví dụ, theo chương trình "Nhà ở" hoặc "Gia đình trẻ". Tài trợ trong khoản thanh toán đầu tiên được cho phép, được yêu cầu để giảm tỷ lệ.

- Kháng cáo lên tòa án. Trong trường hợp khách hàng phát hiện ra rằng một số điều kiện thế chấp, bao gồm cả việc phân bổ tiền lãi cho việc sử dụng tiền, không tuân thủ luật pháp và các quy tắc của Ngân hàng Trung ương hoặc nếu có bất kỳ vi phạm nào với các tính toán, thì bạn có thể ra tòa. Để làm điều này, hãy lập một ứng dụng để giảm tỷ lệ thế chấp hoặc thay đổi các điều khoản của giao dịch.

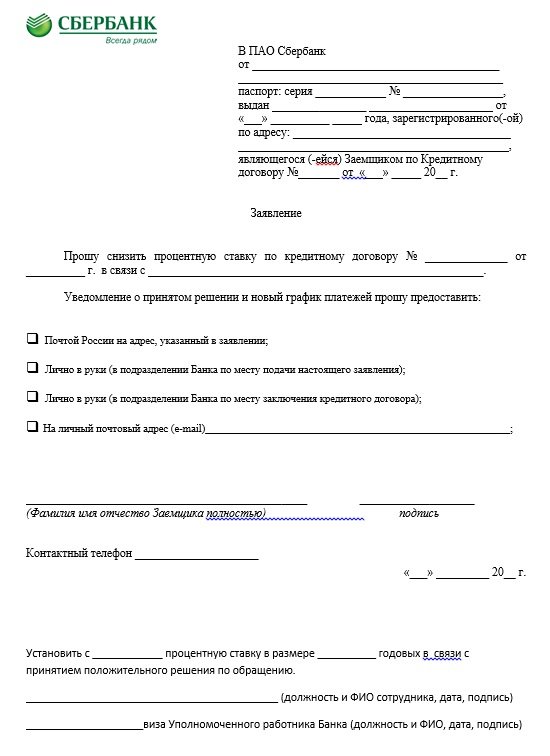

Tuyên bố

Khi nộp đơn, có thể giảm lãi suất cho khoản thế chấp tại Sberbank. Một tuyên bố mẫu được trình bày ở trên. Trên đó và nên là một tài liệu cho bất kỳ ngân hàng.Trong bài viết trên cùng, trong tiêu đề, họ sửa cho ai là kháng cáo, ngoài ra, dữ liệu cá nhân, hộ chiếu cùng với đăng ký và số hợp đồng được truyền đạt. Phần chính cho biết yêu cầu giảm lãi đối với một thỏa thuận nhất định (một số được nhập vào đó cùng với ngày được ký kết) vì các lý do cụ thể, ví dụ, do tỷ lệ thế chấp giảm. Đơn xin giảm lãi suất thế chấp cho biết phương thức bắt buộc phải thông báo quyết định: thư, trực tiếp tại văn phòng ngân hàng, qua email, bằng SMS.

Vào cuối đơn xin giảm lãi suất thế chấp, một tên có số điện thoại, chữ ký và ngày phải được ghi rõ trong Sberbank hoặc trong bất kỳ tổ chức tài chính nào khác. Ngân hàng sẽ xem xét đơn, và sau đó đưa ra quyết định. Do số lượng biên lai của các ứng dụng như vậy quá nhiều, câu trả lời có thể không đến ngay lập tức. Thông thường, thời hạn tối đa là không quá ba mươi ngày kể từ ngày nộp đơn xin cắt giảm lãi suất tại Sberbank hoặc tổ chức tài chính khác.

Điều kiện

Làm thế nào khách hàng có thể giảm thanh toán thế chấp? Trước khi xin giảm lãi suất cho khoản thế chấp, bạn phải đảm bảo đáp ứng các điều kiện sau:

- Thời hạn của thỏa thuận là từ bốn đến sáu tháng, ở mỗi tổ chức có thể khác nhau.

- Thiếu sự chậm trễ, không thanh toán trong toàn bộ thời gian.

- Xác nhận khả năng thanh toán cùng với lịch sử tín dụng tích cực.

- Khả năng thu hút người bảo lãnh.

- Tính thanh khoản của bất động sản, cùng với việc thiếu các yêu cầu từ các chủ sở hữu trong quá khứ.

- Sự đồng ý của vợ / chồng.

- Lãi suất mới áp dụng cho số dư của thỏa thuận và nợ. Tính toán lại cho toàn bộ thời gian là cực kỳ hiếm.

Thủ tục thực hiện hợp đồng có thể được phát triển theo ba tùy chọn sau:

- Thông báo cho khách hàng của ngân hàng bởi người sáng lập về sự thay đổi các điều kiện thế chấp trong bối cảnh cung cấp một chế độ thuận lợi. Tin nhắn được chuyển tiếp đến điện thoại, nhưng các thông báo khác nhau cũng có thể được gửi đến địa chỉ thư và email. Thông thường một bản tin như vậy là rất lớn, nhưng các tình huống về lòng trung thành của ngân hàng đối với một người vay cụ thể phát sinh, thường thanh toán trong một thời gian dài trong các điều kiện cũ.

- Trong trường hợp người vay tìm hiểu về khả năng hạ lãi suất trên cơ sở thay đổi chương trình, thì sáng kiến chỉ nằm ở khách hàng. Sau khi nhận được tin nhắn hoặc thư về việc giảm lãi suất cho khoản thế chấp, họ cần liên hệ với ban quản lý tổ chức bằng một bản tuyên bố và sau đó nhận quyết định bằng cách ký thỏa thuận về thỏa thuận thế chấp hoặc tài liệu về các điều kiện khác.

- Khách hàng phân tích tình hình thế chấp trong khu vực. Nếu có sự giảm tỷ lệ trong các tổ chức tài chính khác, thì anh ta có thể nộp đơn xin tái cấp vốn.

Đây là những lựa chọn chính về cách hạ lãi suất. Mỗi thủ tục sẽ yêu cầu giải phóng mặt bằng có thẩm quyền. Chỉ sau đó nó sẽ được coi là hợp lệ.

Điều kiện tại Sberbank

Có thể giảm lãi nếu khoản vay được phát hành tại Sberbank? Thủ tục này được thực hiện trên các điều khoản riêng của họ. Tổ chức này có một chương trình gọi là Tái cấp vốn. Tỷ lệ trên đó là 13,9%. Trước đây, hợp đồng đã được rút ra ở mức mười lăm phần trăm và sử dụng thủ tục này sẽ có thể tiết kiệm 1,1%. Chẳng hạn, với khoản vay hai triệu rúp, lợi ích sẽ là hai trăm hai mươi ngàn.

Theo kế hoạch này, thủ tục cho vay lại cho VTB24 hoạt động nếu một thỏa thuận mới được ký kết tại Sberbank. Cho vay lại theo chương trình tái cấu trúc được cho phép. Có lẽ việc giảm hoặc tăng các điều khoản thanh toán nợ có thể làm giảm lãi suất tại Sberbank.

Khách hàng lương

Trong trường hợp có thẻ lương của Sberbank, thì khách hàng có lợi thế. Nếu nó vắng mặt, thì tỷ lệ tăng 0,5%.Nếu nhựa được rút ra sau khi ký các tài liệu, thì bạn phải nộp đơn xin giảm lãi suất cho khoản thế chấp cho Sberbank, trong đó phải nêu rõ trường hợp này. Ứng dụng sẽ được xem xét và có quyết định tích cực, tỷ lệ sẽ được giảm.

Ưu đãi khuyến mại

Đây là một cách khác để giảm lãi suất tại Sberbank. Khuyến mại được bắt đầu bởi các nhà phát triển đối tác, cũng như chính các tổ chức. Danh sách của họ có thể được tìm thấy trên trang web chính thức. Theo quy định, ưu đãi xuất hiện ngay trước ngày lễ hoặc ngày quan trọng. Cổ phiếu có thời hạn hiệu lực hạn chế. Đối với những người muốn tham gia, các điều kiện đặc biệt được đặt ra khác với thế chấp thông thường.

Những ưu và nhược điểm là gì?

Gia hạn chứng từ nếu có khả năng giảm lãi suất cho khoản thế chấp không nên hoãn lại, vì điều này sẽ giảm gánh nặng tài chính cho khách hàng theo các điều kiện sau: tính lại toàn bộ số tiền, giảm thanh toán, giảm bảo hiểm, giảm thời hạn của thỏa thuận và thanh toán nợ.

Nhưng dịch vụ này cũng có những hạn chế, ví dụ, nó được yêu cầu thực hiện đánh giá thứ cấp đối với tài sản cầm cố của công ty, vì chi phí bổ sung này là bắt buộc. Hoa hồng được thiết lập bởi ngân hàng mới. Kích thước của nó có thể khác nhau trong mỗi tổ chức tài chính.

Lý do từ chối khách hàng của ngân hàng

Cần lưu ý rằng không có luật về giảm lãi suất cho các khoản thế chấp, theo đó các ngân hàng được yêu cầu tính toán lại lãi suất cho một khách hàng đã thực hiện trước đó. Thay đổi các điều khoản của hợp đồng trong trường hợp không có vi phạm nghiêm trọng ở cả hai bên chỉ có thể với sự đồng ý của các bên.

Với sự giúp đỡ của lãi suất, ngân hàng bảo hiểm rủi ro. Nếu người vay thường xuyên trả các nghĩa vụ, không bỏ lỡ các khoản thanh toán và có thu nhập ổn định với danh tiếng tích cực, thì những khách hàng như vậy khó có thể bị từ chối giảm lãi. Nhưng từ chối, như một quy luật, tuân theo sự hiện diện của kỷ luật thanh toán thấp. Các ngân hàng có tính đến các yếu tố khác nhau. Tầm quan trọng lớn là số lượng của sự cân bằng.

Trong trường hợp khách hàng đã trả khoảng chín mươi tám phần trăm khoản nợ, thì việc thực hiện thay đổi sẽ không phù hợp. Khi họ từ chối một ngân hàng phát hành thế chấp, thì bạn không cần phải buồn. Người vay có quyền nộp đơn cho các tổ chức khác để tái cấp vốn. Vì vậy, sẽ có thể chọn các điều kiện hấp dẫn nhất để cho vay.

Giảm lãi suất cho vay thế chấp tại VTB năm 2019

Khách hàng của ngân hàng này sẽ có thể nhận được tỷ lệ bằng 9,7%, kéo dài thời gian thế chấp lên ba mươi năm và nhận được số tiền lên tới ba mươi triệu rúp. Tái cấp vốn thế chấp chỉ có thể cho hai tài liệu tham khảo. Trong trường hợp một người muốn nhận được lợi ích từ tiền được cấp trước đó thông qua tái cấp vốn tiêu chuẩn, thì bạn cần chuẩn bị: hộ chiếu cùng với SNILS, ID quân đội (đối với nam), giấy chứng nhận (dưới dạng thuế thu nhập 2 cá nhân), bản sao lao động, giấy tờ cho vay và với sự đồng ý của ngân hàng để tái cấp vốn (điều này là bắt buộc trong một số trường hợp).

Làm thế nào để giảm lãi suất thế chấp tại VTB?

Để giảm lãi suất cho khoản thế chấp tại VTB, bạn nên liên hệ với chi nhánh của một tổ chức ngân hàng với một tuyên bố gửi đến người đứng đầu tổ chức tín dụng. Lý do, như một quy luật, được chỉ định bởi sự giảm tỷ lệ ban đầu. Điều này có thể được thực hiện hoàn toàn trong bất kỳ chi nhánh nào của VTB. Đơn xin giảm lãi suất thế chấp cũng cho biết tên đầy đủ cùng với dữ liệu hộ chiếu, địa chỉ đăng ký, số và ngày ký kết hợp đồng, tỷ lệ cho vay hiện tại và mong muốn, điều khoản vay, liên lạc qua bưu điện hoặc điện tử. Là một phần của thiết kế thủ tục hạ lãi suất, cần có các mẹo sau:

- Điều quan trọng là làm quen với các hậu quả của việc thay đổi điều kiện.Thông tin được cung cấp theo yêu cầu từ một máy tính điện tử trực tuyến trên các trang web chính thức không còn hợp lệ. Trong quá trình tính toán, thường không tính đến các điều khoản của khoản thanh toán hoa hồng, bảo hiểm được tính ở mức thấp nhất với một bộ dịch vụ không đầy đủ được cung cấp, không được tính vào chi phí đánh giá lại tài sản. Chi tiết về thuế quan có thể được tìm thấy sau khi liên hệ với ngân hàng.

- Để giảm lãi suất theo thỏa thuận mới, có thể sử dụng các phương thức bổ sung đảm bảo thanh toán, ví dụ, thu hút người bảo lãnh và người đồng vay, bao gồm cả.

- Là một phần của việc gia hạn hợp đồng thế chấp ở mức giảm, nên liên hệ với ngân hàng nơi dự án lương được cung cấp hoặc các khoản thanh toán khác được thực hiện cho người vay hoặc có tiền gửi hoạt động. Việc ký kết hợp đồng có lợi hơn với tổ chức này sẽ dễ dàng hơn nhiều. Do đó, khách hàng có quyền hạ lãi suất theo hợp đồng thế chấp trong một số trường hợp. Thủ tục như vậy làm giảm gánh nặng tài chính, vì vậy thanh toán số dư sẽ có phần dễ dàng hơn.

Vì vậy, gần đây, một loại cho vay như thế chấp đã trở nên rất phổ biến. Đã có lúc khách hàng phải dùng nó với lãi suất cao. Nhưng bây giờ giá thầu có thể được giảm. Để làm điều này, bạn phải viết một tuyên bố về việc giảm lãi suất thế chấp cho ngân hàng, đưa ra các lựa chọn thuận lợi nhất cho các điều kiện.