Kế toán là một công việc khó khăn nhưng cần thiết trong bất kỳ hoạt động kinh doanh nào. Kiến thức về tất cả sự tinh tế và tính năng trong lĩnh vực này chỉ đến với kinh nghiệm làm việc. Nhiều nhà quản lý tin rằng có một kế toán viên là người bảo đảm cho kế toán thích hợp. Và chỉ sau khi sa thải một nhân viên, hóa ra kế toán không được giữ đầy đủ. Chúng tôi phải tiến hành khôi phục dữ liệu kế toán.

Kiểm tra

Như bạn đã biết, vấn đề dễ ngăn chặn hơn, để không lãng phí thời gian và tiền bạc vào việc khôi phục kế toán và kế toán thuế. Để làm điều này, nó là đủ để tiến hành một thử nghiệm nhanh nhỏ - so sánh dữ liệu báo cáo với thông tin trong chương trình. Nếu độ lệch được tìm thấy, thì kế toán được tiến hành với lỗi. Hậu quả có thể không lường trước được: từ kiểm tra đối ứng đến việc không đủ tiêu chuẩn của một nhà lãnh đạo.

Những sai lầm có thể được thực hiện vì nhiều lý do: thay đổi nhân viên, thiếu tài liệu, khối lượng công việc của bộ phận. Nếu có thể, tốt hơn là khôi phục kịp thời kế toán và kế toán thuế. Điều này sẽ tránh các hình phạt cho việc không tuân thủ luật pháp và tăng hiệu quả của toàn bộ tổ chức. Đừng quên rằng để duy trì hồ sơ trong tổ chức, người đứng đầu chịu trách nhiệm hành chính hoặc hình sự.

Dịch vụ chuyên nghiệp

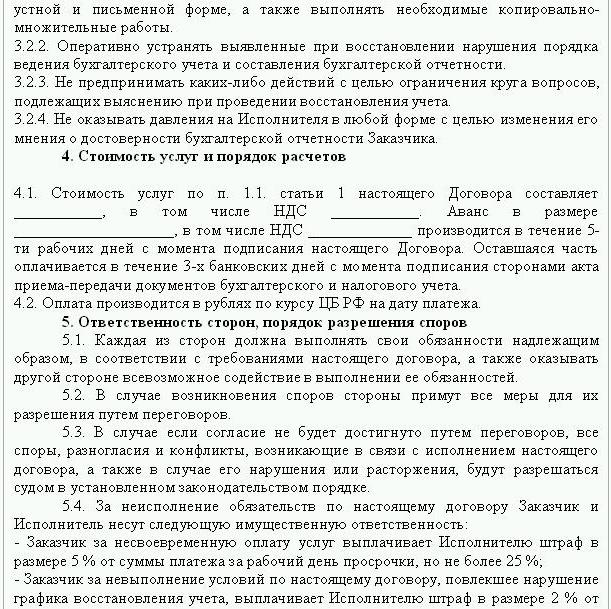

Nếu lỗi báo cáo đã được xác định, thì việc phục hồi dữ liệu là cần thiết. Trong trường hợp này, một thỏa thuận được ký kết để khôi phục kế toán, một mẫu trong đó được trình bày dưới đây. Tài liệu nêu chi tiết các bên tham gia giao dịch, quyền và nghĩa vụ của các bên, thời điểm kiểm toán. Điều rất quan trọng để phản ánh trong hợp đồng chi phí dịch vụ và trách nhiệm của nhà thầu đối với việc thực hiện nhiệm vụ.

Tạo một thực thể pháp lý mới chỉ có ý nghĩa nếu công ty không chịu trách nhiệm với các đối tác khác. Nếu công ty có giấy phép hợp lệ, hợp đồng dài hạn và một đội ngũ nhân viên lớn, thì cần phải hỗ trợ các chức năng quan trọng của nó. Kinh nghiệm kinh doanh và danh tiếng kinh doanh tích cực cũng có vấn đề.

Dịch vụ phục hồi kế toán bao gồm:

- Phân tích tình trạng hiện tại của tổ chức: chính sách kế toán, quy trình làm việc, biểu đồ tài khoản.

- Hòa giải các khu định cư với tất cả các đối tác.

- Hình thành cơ sở dữ liệu của các tài liệu.

- Phục hồi tài liệu và đầu vào của dữ liệu chính.

- Báo cáo.

Do đó, tài liệu sẽ được khôi phục, sắp xếp hợp lý và theo dõi. Dịch vụ phục hồi kế toán sẽ tốn kém. Giá trực tiếp phụ thuộc vào nguyên nhân gây ra lỗi (sự thay đổi của một kế toán viên, kết quả của một cuộc kiểm toán thuế, kế toán không đủ tiêu chuẩn) và khoảng thời gian mà việc hòa giải các khu định cư là cần thiết. Càng nhiều lỗi được xác định, công việc kiểm toán viên sẽ phải làm nhiều hơn. Mặt khác, chi phí dịch vụ thấp hơn nhiều so với chi phí mà công ty phải chịu trong trường hợp kế toán không phù hợp.

Mục tiêu và mục tiêu

Việc khôi phục kế toán của một công ty kiểm toán bắt đầu bằng việc đặt mục tiêu - đưa kế toán vào trạng thái tuân thủ luật pháp để các cơ quan quản lý không áp dụng tiền phạt, khiếu nại và xử phạt đối với doanh nghiệp. Dựa trên các mục tiêu và mục tiêu, các bước xác minh sau đây được thực hiện:

- Phân tích tình hình hiện tại: xử lý tài liệu ban đầu.

- Xác định phạm vi công việc, tính toán chi phí, lập kế hoạch và điều phối các sự kiện với khách hàng.Ở giai đoạn này, một thỏa thuận cho việc khôi phục kế toán được soạn thảo.

- Thực hiện các biện pháp, bao gồm việc tạo, chỉnh sửa sổ đăng ký kế toán, tài liệu chính và báo cáo.

- Cung cấp kết quả xác minh cho khách hàng.

Tùy chọn

Bắt đầu thu hồi kế toán ở đâu? Với một phân tích về tình hình hiện tại và xác định số lượng công việc. Khôi phục hoàn toàn kế toán bằng các dịch vụ kiểm toán chỉ có thể được yêu cầu nếu trước khi kế toán không được thực hiện hoặc mất hoàn toàn. Thông thường, phục hồi dữ liệu một phần được thực hiện. bao gồm các phần riêng biệt của một đơn vị kinh doanh, giao dịch hoặc hoạt động, xác minh báo cáo và kế toán thuế cho một số loại thuế nhất định.

Phục hồi kế toán: Bắt đầu từ đâu

Bước đầu tiên là lấy một hàng tồn kho để xác định số lượng tài sản cố định thực tế. Các thẩm định viên độc lập sẽ xác định giá trị thị trường của đối tượng và khoảng thời gian mà nó hoạt động. Dựa trên những dữ liệu này, số dư được rút ra và tuổi thọ còn lại được tính toán. Các công ty trên hệ thống chung có thể tìm ra giá trị của đối tượng từ một bản sao của tờ khai thuế tài sản. Các đối tượng không bị đánh thuế nên được phản ánh trong phần phụ lục của báo cáo.

Nếu công ty có bất động sản và đất đai, thì bạn cần liên hệ với BTI và phòng đăng ký để nhận bản sao hộ chiếu cho các đối tượng này. Bạn có thể kiểm tra thông tin về chủ sở hữu của các lô được chuyển đến tổ chức trên cơ sở cho thuê tại Dịch vụ Đăng ký Liên bang. Ủy ban quản lý tài sản có một điều lệ của các doanh nghiệp sở hữu các cơ sở liên bang hoặc thành phố. Tất cả dữ liệu thu được phải được ghi lại trong kế toán.

Việc thu hồi tài sản cố định được thực hiện theo trình tự sau:

- Thẻ kiểm kê (OS-6) được nhập cho từng đối tượng, cho biết tên đầy đủ, giá trị còn lại, mô tả ngắn gọn và thời hạn sử dụng còn lại.

- Chi phí của các hệ điều hành được xác định được phản ánh trong DT01. Theo KT02 Giảm giá khấu hao tại ngày báo cáo nên là 0 0. Cho biết trong các giao dịch này, chi phí ban đầu của tài sản và số tiền khấu hao không được khuyến nghị. Phản ánh tốt hơn dữ liệu còn lại. Cuộc sống hữu ích còn lại của mỗi cơ sở nên được thành lập bởi ủy ban.

- Nếu công ty được thành lập trước năm 2002, thì báo cáo nên bao gồm ngày xây dựng gần đúng của cơ sở hoặc vận hành. Theo các dữ liệu này, sau đó thời gian sử dụng trong NU và BU sẽ được xác định. Cho đến năm 2002, khấu hao đã được khấu trừ ở các cuộc sống hữu ích khác nhau. Sự khác biệt vĩnh viễn ảnh hưởng đến số tiền thuế thu nhập.

- Theo thứ tự chính sách kế toán nên được quy định một phương pháp tính khấu hao.

Cổ phiếu

Tiếp theo, việc kiểm kê hàng tồn kho nên được thực hiện bằng cách kể lại và cân hàng hóa trong kho. Theo kết quả kiểm toán, kế toán viên:

- Phản ánh trên DT10 số dư cổ phiếu đã xác định và trên DT41 - phần còn lại của hàng hóa. Đăng ký được thực hiện trong định lượng và tổng số theo giá trị thị trường.

- Nếu, theo kết quả kiểm kê, quần yếm đã được tìm thấy, thì nó nên được ghi lại trong các thẻ riêng biệt. Một tài liệu được viết ra cho một người có trách nhiệm. Nếu tuổi thọ hữu ích của quần áo vượt quá 1 năm, thì nên khấu hao theo từng tháng.

- Theo thứ tự các chính sách kế toán, cần sửa lỗi thủ tục phản ánh và xử lý hàng hóa và hàng hóa cho NU và BU MZP

Thu thập dữ liệu quyết toán

Phục hồi các tài liệu kế toán bắt đầu bằng việc xác định giai đoạn giải quyết lẫn nhau với tất cả các đối tác. Bản sao của tất cả các chứng từ thanh toán có thể được lấy tại ngân hàng bằng cách cung cấp các chi tiết của tổ chức. Trong trường hợp này, một lá thư được viết theo tên của người đứng đầu bộ phận với yêu cầu cung cấp báo cáo tài khoản từ kho lưu trữ với tất cả các tệp đính kèm. Thông tin phải được khôi phục trước ít nhất sáu tháng.Từ các tài liệu được cung cấp, sẽ có thể dễ dàng xác định nhà cung cấp, người mua và số dư trên tài khoản hiện tại. Bước tiếp theo là gửi báo cáo hòa giải cho từng đại lý và yêu cầu họ gửi cùng với các bản sao văn bản đã ký của tất cả các thỏa thuận.

FTS giám sát việc tích lũy và thanh toán thuế đúng hạn. Cuối cùng, thuế biên dịch thẻ tài khoản doanh nghiệp, phản ánh các khoản thanh toán:

- cho năm nay;

- để trả nợ cho kỳ trước;

- trên tài khoản trả nợ được cơ cấu lại;

- tiền bán tài sản bị tịch thu.

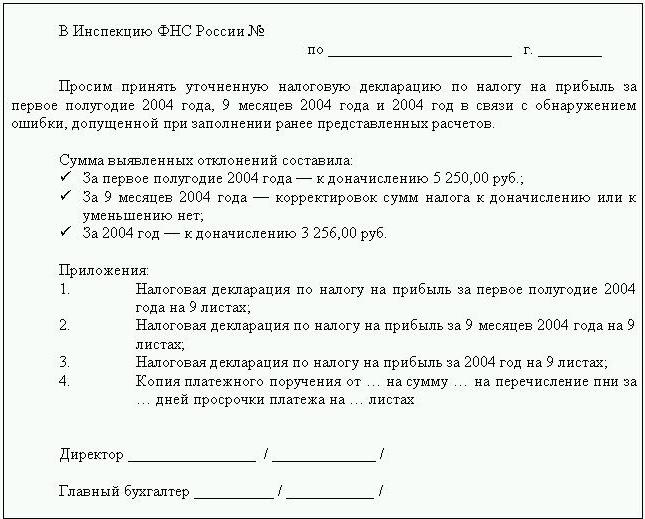

Để khôi phục kế toán, kiểm toán viên hoặc kế toán gửi thư đến Dịch vụ Thuế Liên bang với yêu cầu cung cấp báo cáo đối chiếu. Tài liệu nhất thiết phải ghi rõ TIN, vị trí của tổ chức, số điện thoại và tên của người đứng đầu. Dịch vụ Thuế Liên bang đưa ra một hành động dưới dạng số 23 và gửi cho khách hàng. Ngoài ra, bạn có thể nhận được một tuyên bố về tình trạng của các khu định cư với ngân sách. Nó được ban hành theo yêu cầu của người nộp thuế, được viết thành văn bản hoặc được gửi đến địa chỉ email. Thời hạn nhận tài liệu là 10 ngày kể từ ngày nộp giấy chứng nhận.

Mỗi doanh nghiệp được yêu cầu đăng ký với FIU và FSS. Từ các tổ chức này, bạn có thể nhận được các bản sao của tờ khai về thanh toán UST và phí bảo hiểm và tìm ra số dư thanh toán, số tiền được trả, cho dù áp dụng thang đo hồi quy, cho dù có người khuyết tật trong doanh nghiệp.

Trên cơ sở hàng quý, công ty nộp một bảng cân đối với tất cả các bổ sung, một báo cáo lợi nhuận và dòng tiền. Bản sao của các tài liệu này trong một số giai đoạn trước có thể được lấy từ FTS khi có yêu cầu bằng văn bản.

Tính toán

Việc khôi phục kế toán của các công ty theo bài viết này được hình thành từ các hành vi đối chiếu trong BU và được phản ánh trong tài khoản 60:

- ghi nợ - nếu có một khoản thanh toán vượt mức cho các nhà cung cấp;

- tín dụng - nếu có một khoản nợ cho các nhà cung cấp.

Nếu tổ chức chỉ sử dụng dịch vụ của một vài đối tác, thì nên mở tài khoản phụ riêng cho từng đối tác để chi tiết các tính toán.

Tất cả các khoản thanh toán với khách hàng được phản ánh trong tài khoản 62. Nợ của đối tác là ghi nợ và thanh toán vượt mức trong tín dụng. Cũng giống như với các nhà cung cấp, việc thanh toán với mỗi người mua có thể được thực hiện trên một tài khoản phụ riêng biệt.

Bảo trì, phục hồi kế toán cho các quỹ không dùng tiền mặt được thực hiện trên cơ sở dữ liệu từ báo cáo ngân hàng. Mỡ còn sót lại trên các tài khoản hiện tại được phản ánh trong trang web. Nếu tổ chức có số dư của các giá trị tiền tệ, chúng được hạch toán trước DT52, được chuyển đổi thành rúp theo tỷ giá của Ngân hàng Trung ương vào ngày tồn kho. Tiền mặt được ghi nhận theo DT50.

Việc khôi phục kế toán và báo cáo với FIU, FSS, MHIF được thực hiện trên cơ sở các tuyên bố hòa giải nhận được từ các tổ chức này. Tất cả số tiền được hạch toán trong tài khoản 69, trong đó các tài khoản phụ tương ứng được mở, phản ánh các tính toán của UST trong phần được chuyển cho Quỹ Bảo hiểm xã hội, ngân sách liên bang, cho bảo hiểm y tế và tính toán cho các khoản đóng góp cho Quỹ hưu trí. Số tiền được phản ánh trong hành động phải trùng với số tiền được ghi trong chứng từ thanh toán từ ngân hàng. Sự khác biệt được xác định có thể được gây ra bởi thực tế là tiền được chuyển vào tài khoản trong ngân sách một vài ngày sau khi chúng được chuyển. Một lỗi có thể được thực hiện trong các tài liệu thanh toán, sau đó tiền được ghi có vào tài khoản khác. Trong mọi trường hợp, khi xác định độ lệch, bạn nên liên hệ với FIU hoặc FSS để được giải thích.

Số dư của tài khoản 69 sẽ là:

- Tín dụng, nếu số tiền tích lũy vượt quá số tiền thanh toán.

- Nợ nếu tiền được chuyển vào ngân sách trước.

- Không nếu trả quá nhiều và không có nợ.

Các hành vi hòa giải với Dịch vụ Thuế Liên bang sẽ giúp bạn tìm ra hệ thống thuế mà tổ chức đang áp dụng. Số dư ghi trong các tài liệu cần được phản ánh trong báo cáo kế toán trên tài khoản 68.

Thủ đô tổ chức

Việc khôi phục kế toán bắt đầu từ đâu trong các nguồn tài trợ của tổ chức? Với các tài liệu cấu thành của doanh nghiệp. Điều lệ sẽ chỉ ra số tiền đóng góp của những người sáng lập. Tất cả những thay đổi tiếp theo về số vốn nên được phản ánh trong biên bản họp của các cổ đông. Số tiền tính toán của vốn ủy quyền phải được phản ánh trong KT80.

Số dư: tài sản

Để khôi phục dữ liệu, bạn cần nhận được báo cáo cuối cùng nộp cho Dịch vụ Thuế Liên bang. Thông tin trong bảng cân đối kế toán được ghi lại từ Sổ Cái. Nếu nó vắng mặt, thì việc khôi phục các công ty kế toán được thực hiện trên các tài khoản.

NMA (trang 110). Nếu có một số tiền nhất định trên tài khoản, thì bạn cần tìm hiểu từ ban quản lý những nhãn hiệu hoặc tài sản trí tuệ mà công ty sở hữu. Thẩm định viên sẽ giúp xác định chính xác giá trị của các đối tượng đó.

HĐH (Điều 130). Đối với các doanh nghiệp tham gia xây dựng, dòng này phản ánh chi phí thiết bị để lắp đặt và đầu tư vào tài sản vô hình. Nếu có bảng cân đối kế toán ở trang 135, thì tổ chức có tài sản cho thuê. Để khôi phục dữ liệu kế toán, bạn cần yêu cầu thuê.

Tài khoản đặc biệt trong ngân hàng (trang 140). Dòng này sẽ phản ánh số tiền đầu tư vào tiền gửi ngắn hạn. Thông tin sàn cần được phản ánh trong báo cáo ngân hàng và trên tài khoản 55 của sổ cái.

Cổ phiếu (trang 211). Thông tin về số lượng và chi phí vật liệu được ghi lại trong bảng cân đối kế toán theo hàng tồn kho. Số liệu có thể khác với những gì được trình bày trong báo cáo cuối cùng được gửi.

Bảng cân đối kế toán cho thấy số tiền thuế nhận được đối với các giao dịch với tất cả các đối tác. Nếu công ty có nhiều người mua, số tiền ghi trên trang 220 (VAT) và 230 (DZ) sẽ không giúp khôi phục kế toán.

Dữ liệu về tiền tại quầy rút tiền và trên tài khoản thanh toán được điền dựa trên báo cáo ngân hàng.

Số dư: nợ phải trả

Lượng vốn cấu thành (trang 410) phải tương ứng với số vốn được ghi trong các tài liệu cấu thành.

Nếu tổ chức sử dụng các khoản vay ngắn hạn. sau đó khối lượng của họ, bao gồm cả lãi suất, nên được phản ánh trong tài khoản. 66. Nợ cho Quỹ Hưu trí, các quỹ xã hội (trang 623) và ngân sách (trang 624) phải tương ứng với các khoản được nêu trong các hành vi hòa giải với các tổ chức này.

Thu nhập hoãn lại (tr. 640) bao gồm số tiền thu nhập cho thuê, tài sản vô cớ, v.v.

Tổng số tài sản cố định cho thuê được chỉ định trên trang 910 và 911 phải tương ứng với số tiền được ghi trong hợp đồng với các đối tác và thanh toán hàng tháng - với báo cáo ngân hàng. Nợ phải trả cho bên cho thuê nên được hiển thị trên tài khoản ngoại bảng 001.

Sau khi tất cả dữ liệu từ bảng cân đối kế toán được đăng, việc khôi phục kế toán là bắt đầu từ đâu? Nếu tất cả dữ liệu được nhập chính xác, thì số dư nợ của tài khoản và tài khoản phụ phải trùng với tín dụng.

Tờ khai thuế thu nhập

Phục hồi kế toán bắt đầu từ đâu? Dữ liệu từ tờ khai phải được phản ánh trong bảng cân đối của tổ chức, có tính đến các sắc thái đó:

- Phần 1 cho thấy số tiền thuế phải nộp trong toàn bộ tổ chức. Điều này nên được tính đến nếu công ty có các đơn vị không phải trả thuế. Số dư của tài khoản 68 phải trùng với số nợ được chuyển vào ngân sách địa phương (trang 091) và ngân sách của Liên bang Nga (081).

- Thuế phải trả đối với cổ tức và lãi đối với chứng khoán nhà nước được phản ánh trong tiểu mục 1.3 trong các trang 1, 1 và tương ứng.

Xem xét điền vào các dòng còn lại của tờ khai:

- Trang 070 - thu nhập từ hoạt động với nghĩa vụ nợ và từ đánh giá lại của Ngân hàng Trung ương.

- Trang 010 - số tiền doanh thu của tổ chức cho kỳ báo cáo.

- Trang 100 - thu nhập không hoạt động nhận được dưới dạng lãi suất cho các hợp đồng cho vay, hối phiếu và các nghĩa vụ nợ khác.

- Trang 041 - số tiền thuế và phí ngoại trừ UST.

- Trang 050 - chi phí của quyền sở hữu (thực hiện) trong giai đoạn vừa qua.

- Trang090 - số tiền thua lỗ trong các giai đoạn trước cho các ngành dịch vụ.

- Trang 400 - số tiền khấu hao tích lũy cho tài sản cố định và tài sản vô hình. Nếu nó khác với tính toán, thì tổ chức có các đối tượng có được trước năm 2002, hiện được liệt kê trong một nhóm riêng biệt.

- Trang 030 - số lượng hệ điều hành được thực hiện trong giai đoạn trước. Bạn có thể xác định các đối tượng được bán theo các thỏa thuận được ghi trong buồng đăng ký. Số tiền khấu hao cho các đối tượng như vậy được ghi lại ở trang 040 và doanh thu được bao gồm trên trang 030.

Lỗi có thể

Khôi phục kế toán và kiểm toán là một quá trình lâu dài và khó khăn. Vấn đề chính là thông tin từ các tuyên bố sẽ không trùng khớp với thông tin được nêu trong các hành vi hòa giải. Trước hết, điều này áp dụng cho tất cả các khoản thanh toán ngân sách. Ví dụ, kiểm toán viên đã nhận được một hành động vào ngày 31 tháng 12. Các khoản phí được tích lũy trong bảng cân đối kế toán vào cuối tháng và trong tài khoản cá nhân từ Dịch vụ Thuế Liên bang - vào ngày đáo hạn, nghĩa là vào cuối quý 1 năm sau. Nếu tổ chức chuyển tiền vào ngân sách hàng quý, thì họ sẽ được liệt kê là khấu trừ trong bộ phận kế toán, và theo Dịch vụ Thuế Liên bang, họ sẽ được tính là khoản thanh toán tạm ứng. Đó là, vào cuối năm, các tính toán giống hệt nhau sẽ chỉ trong 10 tháng mà không tính đến các khoản thanh toán tạm ứng cho quý cuối cùng. Tình hình tương tự sẽ xảy ra với các kỳ báo cáo khác.

Bạn không thể loại bỏ các tài liệu trên cơ sở phục hồi dữ liệu được thực hiện. Chúng cần được thu thập và biên dịch trong một sổ đăng ký. Trách nhiệm về sự an toàn của các tài liệu chính thuộc về kế toán trưởng.

Báo cáo thuế có thể không được hoàn thành chính xác. Ngoài ra, tổ chức này có các sự kiện xảy ra sau ngày báo cáo, nhưng trước khi ký tài liệu với Dịch vụ Thuế Liên bang. Nếu chúng không được tính đúng, thì trong giai đoạn hiện tại sẽ có sự mất mát về giá trị vật chất.

Các quy định về quản lý kế toán cho phép chuẩn bị một sự cân bằng với sự không chính xác. Bảng cân đối kế toán cho thấy số dư tín dụng và ghi nợ tối thiểu.

Mất tài liệu

Nếu các tài liệu bị mất một phần, thì công ty ở vị trí tốt hơn, vì nó sẽ không phải khôi phục tất cả các kế toán từ đầu. Kết quả tốt có được từ các cuộc trò chuyện với quản lý, nhân viên kế toán và các bộ phận kinh tế khác. Để tránh những trường hợp như vậy, tốt hơn là định kỳ tạo các bản sao lưu trữ của cơ sở kế toán dưới dạng bản in của WWS vào cuối tháng.

Lựa chọn bộ điều khiển

Sau khi tất cả các công việc phục hồi đã được hoàn thành, đáng để loại trừ một lỗi chính - không phải là một nhân viên có trình độ. Khi thuê một kế toán viên, người ta nên kiểm tra kiến thức của mình trong lĩnh vực hoạt động của doanh nghiệp và kỹ năng làm việc với chương trình. Rất thường xuyên, các chuyên gia của Cameron không hiểu các cài đặt cơ sở dữ liệu và tạo báo cáo dựa trên chương trình. Nhưng không phải tất cả các cấu hình có thể được cấu hình.

Bạn cũng nên quyết định trước về sở thích tuổi tác. Chuyên gia trẻ tuổi có một lượng lớn kiến thức lý thuyết và một vài kỹ năng làm việc thực tế. Mặc dù họ quyết tâm đột nhập vào trận chiến, nhưng điều đó không đáng để dựa vào họ. Đồng thời, bà kế toán-người kế toán trực tiếp sẽ dành nhiều thời gian nghiên cứu các thay đổi lập pháp hơn là thích nghi với kế toán trong một công ty.

Theo thống kê, 80% nhân viên chỉ làm việc tốt nếu công việc của họ được kiểm soát. Cách tốt nhất là rút định kỳ các báo cáo về các tài khoản kế toán chính: các cổ phiếu, các khu định cư, các khu định cư với các nhà cung cấp, khách hàng, v.v. Bất kỳ lỗi nào cần được sửa chữa ngay lập tức. Nếu kế toán không thể tự mình đối phó với nhiệm vụ này, thì bạn sẽ phải chuyển sang chuyên gia - kiểm toán viên.