CPM - một chỉ số rất quan trọng khi đăng ký vay. Chữ viết tắt này là viết tắt của tổng chi phí của khoản vay. Cái gì đây Chỉ số này được tính như thế nào? Những gì được bao gồm trong nó? Làm thế nào để tự tính toán? Có thể có được kết quả chính xác? Những vấn đề này và có liên quan có thể được tìm thấy trong bài viết.

Đây là cái gì

Tổng chi phí của khoản vay (CPM) là một chỉ số thông tin để có thể so sánh các đề nghị cho vay từ các ngân hàng và MFI khác nhau (các tổ chức tài chính vi mô). Đây là dữ liệu rất có giá trị, bởi vì với sự trợ giúp của CPM, bạn sẽ xác định khoản vay nào sẽ ít tốn kém hơn cho bạn.

Giá trị này được tính theo tỷ lệ phần trăm (%). Nhưng vào tháng 12 năm 2017, Đạo luật cho vay tiêu dùng đã được sửa đổi. Theo họ, việc tính toán tổng chi phí của khoản vay nên được thực hiện không chỉ bằng phần trăm, mà còn về mặt tiền tệ.

Trong thực tế, mọi thứ đều rõ ràng. Nếu một khoản vay được đưa ra, giả sử, ở mức 20% mỗi năm, thì hóa ra bạn sẽ trả quá 20% số tiền vay hàng năm. Nhưng người vay trả nhiều hơn mức được chỉ định trong một tỷ lệ hấp dẫn.

Thực tế là giá trị của toàn bộ chi phí của khoản vay không phải lúc nào cũng được các ngân hàng chỉ ra trong các đề nghị quảng cáo, chỉ trong các thỏa thuận cho vay. Và người vay tìm thấy những điều kiện chủ yếu không thuận lợi cho họ sau khi ký văn bản.

Trung bình thị trường

Bây giờ hãy chuyển sang số liệu thống kê. Theo Ngân hàng Trung ương Nga, tổng chi phí cho vay, tiêu dùng và ô tô, được biểu thị bằng giá trị thị trường trung bình trong khoảng 13,7-26,8%.

Trung bình thị trường của MFI

Đối với MFI (tổ chức phát hành microlone), các chỉ số ở đây cao hơn một chút. Đôi khi họ thậm chí đạt đến con số tuyệt vời. Ví dụ, đối với một microloan không bảo đảm với số tiền lên tới 30 nghìn rúp, được rút ra trong một tháng, toàn bộ chi phí trung bình của thị trường cho một khoản vay có thể lên tới 600%!

Theo đó, khối lượng và thời hạn của khoản vay từ MFI càng tăng, giá trị này sẽ tiếp cận với ngân hàng càng nhiều. Vì vậy, nếu microloan không được bảo đảm được phát hành trong khoảng thời gian khoảng một năm và kích thước của nó vượt quá 100 nghìn rúp, thì giá trị thị trường trung bình trong tỷ lệ của nó là 32,5% và giới hạn là 43,4%.

Bây giờ chúng tôi sẽ kiểm tra xem giá trị của tổng chi phí cho khoản vay tiêu dùng có tương đương với tỷ lệ được quảng cáo hay không. Xem xét những gì ngân hàng được pháp luật yêu cầu đưa vào CPM cho các khu định cư và những gì không.

Những gì được bao gồm trong CPM?

Chúng tôi tiếp tục phân tích toàn bộ chi phí của khoản vay. Cái gì đây Đây là tất cả các khoản thanh toán cho vay được biết đến tại thời điểm ký kết hợp đồng cho vay.

Hãy xem xét chúng:

- Các khoản nợ chính. Đây là giá trị chính trong công thức được đề xuất bởi pháp luật. Nhưng cô ấy là xa người duy nhất. Ngoài ra, có nhiều số tiền được người vay trả vượt quá số tiền trả nợ chính.

- Lãi cho khoản vay. Đó là họ là giá thầu được quảng cáo.Nhưng đồng thời, tiền lãi cho khoản vay khác xa với điều duy nhất còn lại phải trả cho người vay.

- Thanh toán cho ngân hàng. Chỉ những khoản thanh toán được chỉ định ở đây, mà không có việc phát hành khoản vay là không thể. Ví dụ, nếu một khoản vay được phát hành cho một căn hộ, một khoản phí có thể cần thiết cho việc đặt một lượng tiền mặt kha khá trong một két an toàn cá nhân.

- Chi phí phát hành thẻ tín dụng. Với điều kiện là các quỹ sẽ được ghi có vào nó, và không được phát hành bằng tiền mặt.

- Thanh toán cho một số bên thứ ba, nếu việc cung cấp khoản vay phụ thuộc vào hợp đồng với họ. Những người như vậy, tất nhiên, phải được chỉ định trong hợp đồng. Thông thường, họ là công ty bảo hiểm, công chứng hoặc thẩm định viên. Một khoản phí có nghĩa là phí bảo hiểm, thanh toán cho việc đánh giá tài sản thế chấp, chuyển tiền vào tài khoản của các ngân hàng khác, v.v.

- Chi phí bảo hiểm. Đối với những trường hợp khi bồi thường cho một sự kiện được bảo hiểm không được trả cho người vay, không phải cho người thân của anh ta. Vì vậy, trong thành phần của CPM, chi phí bảo hiểm nhân thọ sẽ được tính đến nếu, do hậu quả của người vay, chính ngân hàng nhận được khoản bồi thường khi trả khoản vay bằng các khoản tiền này.

- Bảo hiểm xác định các điều kiện của khoản vay. Đây là những hợp đồng bảo hiểm xác định số tiền, điều khoản, lãi suất khi đăng ký vay. Nhiều ngân hàng tăng lãi suất cho các khoản vay nếu người vay không ký hợp đồng bảo hiểm. Trong những trường hợp như vậy, bảo hiểm được mua bởi người được ghi có phải được tính đến khi tính tổng chi phí cho một khoản vay tiêu dùng, khoản vay.

Ngoại lệ khi tính toán thanh toán cho bên thứ ba

Bây giờ về các ngoại lệ. Thanh toán cho các bên thứ ba không bao gồm bảo hiểm tài sản thế chấp (ví dụ: bảo hiểm toàn diện khi đăng ký vay mua ô tô). Sửa đổi luật, được thông qua vào tháng 12 năm 2017, bắt buộc phải tính đến khi tính toàn bộ chi phí của một khoản vay tiêu dùng, vay thế chấp bảo hiểm bất động sản.

Hơn nữa, nếu tên của tổ chức được viết trong hợp đồng cho vay, thì việc tính toán sẽ được thực hiện theo tỷ lệ của nó. Nếu ngân hàng không giới hạn phạm vi bảo hiểm mà khách hàng có thể liên hệ, hãy sử dụng thuế quan của bất kỳ tổ chức bảo hiểm nào. Do đó, trong trường hợp này, các tính toán UCS sẽ chỉ gần đúng.

Nhưng ngân hàng ở đây chắc chắn phải xác định theo tỷ lệ mà công ty bảo hiểm thực hiện tính toán. Trong trường hợp này, hợp đồng nên nêu rõ rằng khi chọn một công ty bảo hiểm khác, công ty bảo hiểm có thể khác.

Điều quan trọng cần nhớ là khi tính toán các khoản thanh toán cho bên thứ ba như một phần của CPM, các chuyên gia ngân hàng sử dụng tỷ lệ bảo hiểm hiện tại vào lúc này. Từ đó, chúng tôi không thể loại trừ khả năng trong tương lai các mức thuế này sẽ thay đổi và chi phí thanh toán sẽ tăng / giảm.

Điều gì không được tính đến trong CPM?

Ở trên, chúng tôi trình bày giá trị thị trường trung bình của tổng chi phí của khoản vay. Và bây giờ, những gì không được tính đến trong tính toán của UCS:

- Thanh toán theo yêu cầu của pháp luật. Ví dụ, CTP khi đăng ký vay mua ô tô.

- Các khoản thanh toán do vi phạm của người vay về các điều khoản của hợp đồng. Ví dụ phổ biến nhất là phạt thanh toán trễ. Điều này khá logic, vì không thể dự đoán trước khả năng xảy ra vi phạm như vậy.

- Các khoản thanh toán phụ thuộc trực tiếp vào quyết định của người vay. Trước hết, họ nên được liên kết với chính khoản vay và hợp đồng. Ví dụ, thực hiện một khoản phí thanh toán sớm.

- Chi phí bảo hiểm tài sản thế chấp. Hầu hết chúng thường là thân tàu.

- Bảo hiểm.

Vấn đề bảo hiểm

Đối với danh sách cuối cùng trong danh sách trên, sau đó khi tính tổng chi phí cho khoản vay, Ngân hàng Trung ương xác định các điều kiện sau đây theo đó chi phí bảo hiểm không được bao gồm trong CPM:

- Việc thực hiện hợp đồng bảo hiểm không ảnh hưởng đến quy mô của khoản vay, hoặc khả năng cung cấp khoản vay.

- Khi thực hiện một dịch vụ như vậy, người vay sẽ nhận được một số lợi ích bổ sung cho chính mình.

- Thời gian gọi là thời gian làm mát có hiệu lực trong 14 ngày. Đó là, không có hậu quả cho bản thân tại thời điểm này, người vay có thể từ chối các dịch vụ bảo hiểm.

Máy tính cho vay đơn giản

Đôi khi, người đi vay cần tự mình tính toán CPM. Cách tốt nhất ở đây là sử dụng máy tính cho vay trực tuyến. Một lựa chọn như vậy, bên cạnh miễn phí, cung cấp rất nhiều tài nguyên Internet.

Bạn chỉ cần nhập dữ liệu từ lịch thanh toán của mình vào các trường bắt buộc. Nếu bạn chưa tham gia vay, thì bạn sẽ phải tìm kiếm thông tin cần thiết trên trang web của ngân hàng mà bạn quan tâm.

Phiên bản đơn giản nhất của máy tính chứa các biểu đồ sau:

- Số tiền cho vay.

- Lãi suất.

- Thời hạn cho vay.

- Hoa hồng một lần.

- Hoa hồng hàng tháng.

- Loại hình thanh toán.

- Bắt đầu xuất chi.

Kết quả trong hầu hết các trường hợp không phải là phần trăm, mà là bằng rúp. Tuy nhiên, các tính toán sẽ là gần đúng.

Máy tính cho vay tinh vi

Để có được kết quả chính xác hơn, bạn cần tìm một máy tính trực tuyến chi tiết hơn. Ví dụ, một kết quả đủ gần với thực tế có thể thu được bằng cách điền vào các tham số sau:

- Loại hình thanh toán.

- Số tiền cho vay.

- Lãi suất cho vay.

- Thời hạn cho vay.

- Bắt đầu trả nợ vay.

- Bảo hiểm.

- Tất cả hoa hồng thường trực.

- Chi phí đánh giá.

- Phí giảm lãi suất.

- Cho thuê tế bào ngân hàng.

- Hoa hồng ngân hàng một lần khác.

Tính toán trong chương trình EXCEL

Một thay thế cho một máy tính trực tuyến là một chương trình văn phòng phổ biến. Mở bảng tiêu chuẩn và tiến hành theo thuật toán sau:

- Trong cột B, nhập tất cả các ngày thanh toán. Không (đầu tiên trong danh sách) ở đây sẽ là ngày phê duyệt khoản vay. Chính trên đó, việc tính toán (chiết khấu) được thực hiện - việc xác định giá trị của UCS.

- Cột C chứa tất cả số tiền được trả bởi người vay. Xin lưu ý rằng đầu tiên trong số họ sẽ âm - đây là kích thước của khoản vay được phê duyệt. Tất cả những người tiếp theo là tích cực. Đây là những khoản thanh toán bạn thực hiện theo lịch trình của bạn.

- Bạn sẽ cần chức năng IRR. Trong trường hợp này, nó tương đương với UCS. Tên của nó là "PURE".

- Để thực hiện tính toán trong ô cuối cùng trong cột C, hãy đặt một dấu bằng.

- Sau đó nhập tên của công thức - Nhật ký PURE.

- Đặt dấu ngoặc và nhập tất cả các giá trị từ cột C (chỉ cần nhấp theo thứ tự trên các ô đã điền).

- Đặt một dấu chấm phẩy.

- Theo cùng một cách, liệt kê tất cả các giá trị từ cột B.

- Nhớ đóng khung.

- Sau đó, nhấn vào Enter Enter (phím Enter).

Nếu bạn đã làm mọi thứ chính xác, trong ô cuối cùng của cột C, bạn sẽ nhận được số mong muốn. Nó được thể hiện không phải bằng phần trăm mà bằng phân số của một đơn vị. Ví dụ: 0,3401. Để trả lại giá trị này cho tỷ lệ phần trăm, chỉ cần nhân với một trăm. Trong trường hợp của chúng tôi, giá trị của UCS sẽ bằng 34%. Đó là số tiền bạn trả quá nhiều cho khoản vay của bạn.

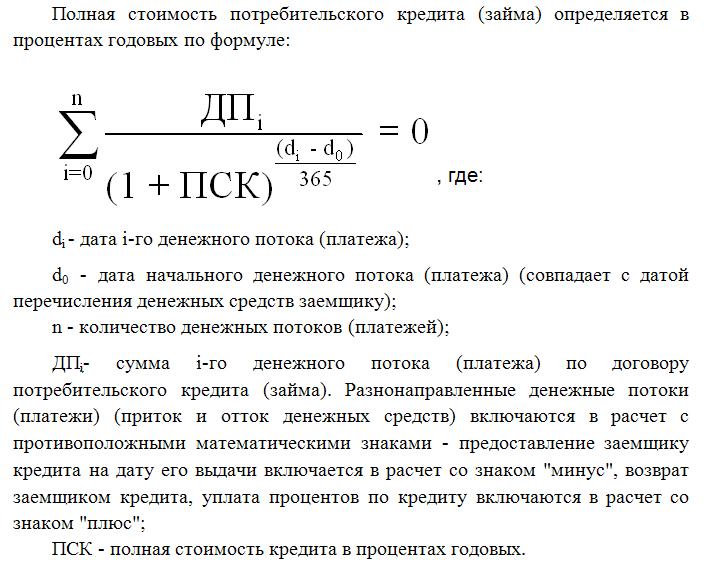

Tính toán theo công thức

Cách khó nhất là sử dụng công thức mà Luật liên bang về cho vay tiêu dùng đưa ra. Bạn sẽ thấy nó sau trong bài viết. Tất nhiên, các tính toán ở đây sẽ là chính xác nhất, nhưng trong trường hợp này bạn không thể làm gì nếu không có kiến thức về toán tài chính. Nhân tiện, đây là công thức mà các chuyên gia ngân hàng sử dụng khi tính toán CPM.

Toàn bộ chi phí của khoản vay ở đây tương ứng với tỷ lệ hoàn vốn nội bộ (IRR trong toán học tài chính). Giá trị này bằng với lãi suất mà thu nhập ròng chiết khấu bằng không.

Thu nhập ròng của ngân hàng nói chung là số tiền mà khách hàng trả quá nhiều. Giảm giá ở đây là giảm tiền trong tương lai với giá trị hiện tại của nó. Theo đó, tất cả các khoản thanh toán cho vay được giảm giá cho đến ngày phát hành. Do đó, giá trị hiện tại ròng là tổng số tiền của tất cả các khoản thanh toán được chiết khấu bởi người vay.

CPM là một giá trị rất quan trọng đối với người vay. Như bạn đã thấy, nó khác với lãi suất trên các tài liệu quảng cáo ngân hàng, hơn nữa, ở một mức độ lớn hơn. Tính toán CPM có nghĩa là xác định chính xác số tiền bạn sẽ trả quá nhiều bằng cách trả nợ.