Thế chấp cho hầu hết người Nga dường như là giải pháp duy nhất cho vấn đề nhà ở. Nhưng tình hình kinh tế không ổn định, lãi suất áp đảo đối với các khoản thế chấp, cắt giảm việc làm không góp phần vào sự phát triển của một chương trình thế chấp cung cấp cho các gia đình trẻ điều kiện mở rộng gia đình hoặc tăng trưởng dân số với sự cải thiện chất lượng cuộc sống của những người cần điều kiện nhà ở. Nhân tiện, năm 2017 tỷ lệ sinh giảm 11% so với năm 2016. Và, theo các nhà nhân khẩu học và xã hội học, sự suy giảm tỷ lệ sinh do vấn đề nhà ở sẽ từ năm này sang năm khác, đe dọa một thảm họa nhân khẩu học, cho đến năm 2034.

Nhà nước đang thực hiện các biện pháp để tạo điều kiện thuận lợi cho các chương trình nhà ở tín dụng bằng cách làm cho nhà ở có giá phải chăng hơn, nhưng các ngân hàng phải đưa ra quyết định về các điều kiện để cho vay thế chấp và giảm lãi suất thế chấp.

Điều kiện phát triển thế chấp

Thị trường thế chấp ở Nga đã tồn tại chỉ 20 năm. Nhưng do sự mờ đục đặc trưng của chính sách ngân hàng, không phải ai muốn mua nhà ở thông qua thế chấp đều có thể làm điều này - không bao giờ tin tưởng vào khả năng thanh toán đợt tiếp theo, trong sự ổn định của lãi suất, không có gì đảm bảo về độ tin cậy của chính ngân hàng.

Từ năm 2010, luật pháp bắt đầu xuất hiện các nghị định điều chỉnh hoạt động của các ngân hàng liên quan đến cho vay thế chấp. Nhờ những điều kiện pháp lý quy định này, các ngân hàng không thể:

- Đơn phương thay đổi lãi suất cho khoản vay hoặc thời hạn của khoản vay, trừ khi điều này được ghi rõ trong hợp đồng là một hình phạt trừng phạt đối với sự chậm trễ của người vay.

- Bao gồm các khoản phí ẩn trong hợp đồng để xem xét và viết hợp đồng, không được cung cấp bảo hiểm.

- Nhập thông tin quan trọng trong bản in nhỏ trong hợp đồng.

- Ẩn toàn bộ chi phí của khoản vay.

Khi ký kết một khoản vay trong các tổ chức ngân hàng, có một hạn chế về mức phạt cho việc trả chậm khoản thanh toán tiếp theo, không vượt quá tỷ lệ chính của Ngân hàng Trung ương tại ngày ký hợp đồng cho vay, nghĩa là không thay đổi trong suốt hợp đồng. Lãi suất chính của Ngân hàng Trung ương là lãi suất mà các ngân hàng thực hiện các khoản vay ngắn hạn (1 tuần). Tỷ lệ chính kể từ tháng 7 năm 2017 là 9,25% mỗi năm.

Tùy chọn để giảm lãi suất thế chấp

Các khoản thanh toán cho vay thế chấp có thể được giảm bằng cách sử dụng một số tùy chọn mà bạn cần nghiên cứu kỹ trước khi liên hệ với ngân hàng.

- Tái cấp vốn thế chấp là tái cấp vốn cho khoản vay thế chấp hiện tại ở một ngân hàng mới. Đồng thời, các khoản thanh toán có thể giảm do gia hạn thời hạn thanh toán.

- Tái cấu trúc bao gồm phát hành lại khoản vay thế chấp hiện tại trong cùng một ngân hàng, nhưng với các điều kiện mới, để giảm bớt gánh nặng thế chấp của người vay. Trong trường hợp này, một thỏa thuận bổ sung được ký kết với thỏa thuận hiện tại với các thỏa thuận cố định về các điều kiện để tiếp tục thanh toán thế chấp hoặc một thỏa thuận cho vay mới.

- Hỗ trợ của nhà nước xã hội là giảm lãi suất thế chấp xuống 6% bằng cách hoàn trả một phần các khoản thanh toán thế chấp và giảm khoản thanh toán từ trợ cấp nhà nước theo chương trình Thế chấp gia đình.

- Khiếu nại với tư pháp là điều nên làm nếu ngân hàng vi phạm các điều khoản của hợp đồng thế chấp, bao gồm cả những thay đổi đơn phương về tỷ lệ vốn vay được thiết lập trong thỏa thuận, không tuân theo lệnh của Ngân hàng Trung ương Liên bang Nga. Trong trường hợp này, người vay nộp đơn xin tính toán lại tổng chi phí và các khoản thanh toán cho khoản thế chấp, cũng như thay đổi các điều khoản của thỏa thuận thế chấp trên cơ sở bắt buộc của ngân hàng.

Để gia hạn hợp đồng để giảm lãi suất thế chấp, tốt nhất là liên hệ với ngân hàng nơi thanh toán tiền lương hoặc các khoản thanh toán khác, tiền gửi, tiền gửi, các tài khoản khác bằng tiền được thực hiện. Trong một ngân hàng như vậy, việc ký kết một thỏa thuận thế chấp theo các điều khoản có lợi sẽ dễ dàng hơn, với lãi suất thế chấp giảm.

Trợ cấp nhà nước "Thế chấp gia đình"

Vào đầu năm 2018, một luật về cho vay thế chấp đã được thông qua - một chương trình trợ cấp ưu đãi cho phép các gia đình có trẻ em mua nhà ở chất lượng cao cần thiết theo các điều khoản ưu đãi. Chương trình này kích thích thị trường thế chấp và thúc đẩy xây dựng nhà ở. Chương trình giảm lãi suất thế chấp năm 2018 có hiệu lực đến năm 2022 và được lên kế hoạch giúp 500 nghìn gia đình theo cách này ở Nga.

Ý nghĩa của chương trình là cung cấp hỗ trợ của nhà nước cho các gia đình có con thứ 2, 3 được sinh ra trong khoảng thời gian được chỉ định - đây là cơ hội để thế chấp ở mức 6% mỗi năm. Tiền lãi thế chấp còn lại cho ngân hàng được nhà nước bồi thường. Một điểm quan trọng là sự lựa chọn nhà ở và chi phí của nó. Theo chương trình, các khoản thế chấp chỉ được trợ cấp trong các tòa nhà mới với chi phí không vượt quá tám triệu rúp - đối với cư dân của Moscow và St. Petersburg (bao gồm các khu vực của các thành phố này) - và ba triệu rúp - cho tất cả các khu vực khác. Nhà ở thứ cấp không được trợ cấp. Với một khoản vay được thực hiện về nhà ở trước khi bắt đầu chương trình, cũng có khả năng giảm lãi suất cho khoản thế chấp, theo các điều khoản của chương trình.

Để có được lãi suất thế chấp thuận lợi theo chương trình trợ cấp của nhà nước, bạn phải liên hệ với các tổ chức ngân hàng tham gia chương trình, được công nhận nhất là Sberbank, VTB, AHML.

Tái cấp vốn thế chấp

Trong trường hợp các khoản thanh toán cho vay trở nên quá tải do các tình huống khó khăn phát sinh - giảm lương, mất khả năng tạm thời cho công việc, sa thải, có thể trả lại số tiền vay còn lại cho một ngân hàng khác, tức là tái cấp vốn cho khoản nợ hiện tại. Khoản vay như vậy được nhắm mục tiêu và chỉ nhằm mục đích hoàn trả khoản vay hiện có. Tái cấp vốn thế chấp được nhiều ngân hàng tại thị trường Nga cung cấp, nhưng đối với khả năng cho vay lại, cần phải tuân thủ các điều kiện của các ngân hàng.

Tái cấp vốn có sẵn trong các điều kiện sau đây:

- Tuổi của người vay là từ 21 đến 65 tuổi.

- Người vay không có sự chậm trễ trong hợp đồng cho vay hiện tại hoặc sự chậm trễ tương tự không quá 10 ngày.

- Thanh toán cho khoản vay hiện tại được thực hiện trong ít nhất 6-10 tháng.

- Cho đến khi kết thúc hợp đồng hiện tại được hơn 6 tháng.

- Người vay là công dân Nga có nơi đăng ký thường trú.

- Người vay được tuyển dụng và trả lương hợp pháp, với ít nhất 1 năm kinh nghiệm.

- Thanh toán khoản vay hàng tháng không được vượt quá 60% tiền lương.

- Lịch sử tín dụng tích cực.

Tài liệu tái cấp vốn

Để tái cấp vốn, cần phải nộp cho ngân hàng được chọn một tài liệu từ ngân hàng chủ nợ, khoản vay được lên kế hoạch tái cấp vốn, theo sự đồng ý tái cấp vốn, cũng như các chi tiết của ngân hàng này, số tiền phải chuyển để trả nợ và thông tin về các khoản nợ của người vay. Tài liệu này chỉ có hiệu lực trong 3 ngày, vì vậy nó phải được gửi sau khi chọn một ngân hàng mới.

Thủ tục tái cấp vốn với mục đích giảm lãi suất thế chấp là chuyển tiền từ tài khoản ngân hàng mới sang tài khoản tại ngân hàng nơi đóng khoản vay và đăng ký lại tài sản thế chấp cho ngân hàng nơi thanh toán hàng tháng theo thỏa thuận mới.

Một dịch vụ như vậy có lợi nếu khoản vay ban đầu được thực hiện bằng ngoại tệ hoặc với lãi suất thả nổi, điều này cực kỳ bất tiện trong môi trường kinh tế không ổn định. Chi phí hoàn thành thủ tục tái cấp vốn, bao gồm thẩm định viên bất động sản, chứng nhận tài liệu của một công chứng viên, việc cung cấp chứng chỉ mới, sẽ làm tăng đáng kể số tiền thanh toán cho tái cấp vốn. Nhưng đồng thời, thanh toán hàng tháng cho khoản vay mới có thể giảm đáng kể, đặc biệt nếu tái cấp vốn kết hợp tất cả các khoản thanh toán tín dụng được thực hiện trong ngân hàng đầu tiên. Có thể có tới 5 loại thanh toán như vậy.

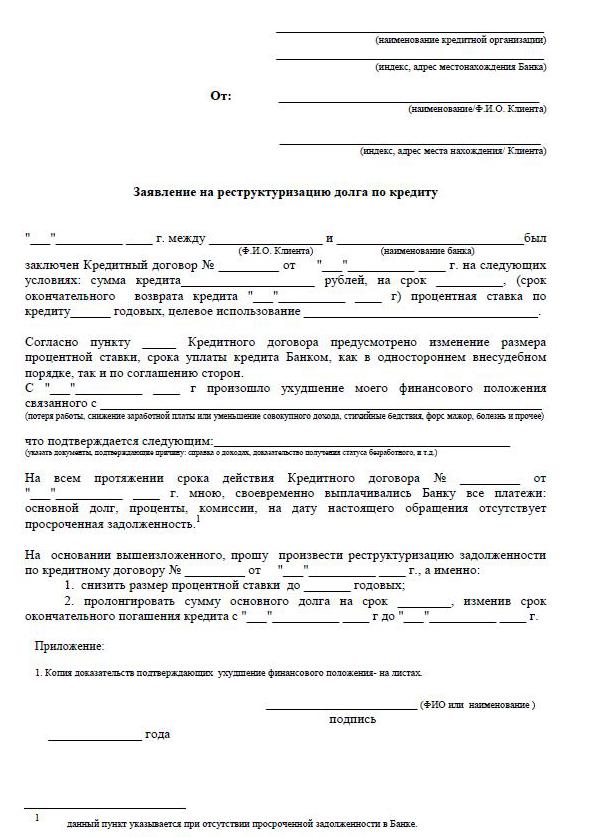

Tái cơ cấu nợ

Tái cấu trúc thế chấp cho phép bạn xem xét các điều khoản riêng của hợp đồng và điều chỉnh nó có lợi hơn cho người vay để tránh bị phạt, phạt và chậm trễ. Việc sửa đổi hợp đồng cho vay hiện tại bao gồm các câu hỏi về việc giảm lãi suất cho khoản thế chấp, trả chậm tới 12 tháng, được gọi là ngày nghỉ tín dụng, thay đổi loại tiền của khoản vay hiện tại, tăng thời hạn của hợp đồng cho vay, chỉ trả cho cơ quan cho vay trong một thời gian nhất định, thay đổi khoản thanh toán hàng tháng.

Để đưa ra đánh giá như vậy, người vay phải viết đơn yêu cầu giảm lãi suất cho khoản thế chấp hiện tại, cũng như thuyết phục ngân hàng về lý do buộc người vay phải yêu cầu sự trung thành. Những lý do này bao gồm:

- lương thấp hơn;

- miễn nhiệm;

- sinh con;

- khuyết tật tạm thời.

Tái cơ cấu cuối cùng luôn luôn tốn kém hơn, vì việc kéo dài thời hạn thanh toán làm tăng tổng số tiền lãi phải trả.

Giảm lãi suất thế chấp ở Sberbank

Trong một ngân hàng dân chủ nhất ở nước ta, Sberbank, một chương trình giảm các khoản thanh toán lãi suất tín dụng. Tỷ lệ cho chương trình là 13,9% mỗi năm.

Thủ tục cho phép bạn tiết kiệm số tiền đáng kể trên các khung thời gian dài để thanh toán các khoản thế chấp. Sberbank có thể thay đổi các điều khoản của thỏa thuận thế chấp theo các điều khoản của tái cấu trúc. Để làm điều này, bạn phải nộp đơn xin giảm lãi suất thế chấp tại Sberbank. Đồng thời, thời gian đáo hạn có thể kéo dài hoặc rút ngắn nếu lãi suất trong ngân hàng giảm.

Cách đăng ký

Có hai cách đáng tin cậy để áp dụng mức lãi suất thấp hơn cho khoản thế chấp. Tiêu chuẩn nhất là liên hệ trực tiếp với văn phòng ngân hàng và thuận tiện nhất là điền vào đơn đăng ký thông qua chức năng tài khoản cá nhân trên mạng, ví dụ như Sberbank. Khi điền đơn, điều quan trọng là phải kiểm tra lịch sử tín dụng của bạn, bởi vì sự chậm trễ và các khoản nợ có thể cản trở phản ứng tích cực từ ngân hàng.

Để điền vào một ứng dụng, bạn cần tìm một chức năng trong tài khoản của mình để gửi tin nhắn nơi bạn có thể gửi một ứng dụng để giảm lãi suất cho khoản thế chấp. Vì vậy, viết chủ đề của bức thư - tái cấp vốn lãi suất thế chấp. Thư phải được gửi kèm theo mẫu đơn điền sẵn từ máy tính để bàn có chữ ký điện tử, nếu có. Nếu không có chữ ký điện tử, sau đó, đã điền và in mẫu đơn xin giảm lãi suất thế chấp, ký tên, quét và lưu nó. Sau đó gửi qua tài khoản của bạn.

Cá nhân bạn có thể nộp đơn xin lãi suất thấp hơn cho khoản thế chấp tại Sberbank bằng cách yêu cầu người quản lý cho một mẫu đơn. Nếu bạn có một mẫu đơn làm sẵn, nó chắc chắn sẽ được ban hành, và nếu không có mẫu nào, thì đơn có thể được gửi dưới mọi hình thức.

Cách điền đơn

Một ứng dụng mẫu để giảm tỷ lệ thế chấp được cung cấp bởi nhân viên của ngân hàng, trong đó nó được lên kế hoạch để áp dụng cho vấn đề này.

- Tiêu đề ứng dụng cho biết nơi tài liệu được gửi, tên đầy đủ, dữ liệu hộ chiếu: sê-ri, số, được cấp bởi ai và khi nào, địa chỉ đăng ký ở cùng một nơi.

- Trực tiếp dưới từ "tuyên bố" chỉ ra rằng người nộp đơn là người vay theo hợp đồng - số và ngày ký hợp đồng. Hơn nữa cùng với văn bản của ứng dụng: Tôi yêu cầu bạn giảm lãi suất cho hợp đồng thế chấp (số thỏa thuận, ngày ký) vì một lý do (lý do được chỉ định).

- Điều quan trọng là chỉ ra trong ứng dụng cách ngân hàng có thể đưa ra câu trả lời - để thông báo quyết định: trực tiếp, bằng thư hoặc e-mail thông thường. Cho biết địa chỉ, điện thoại, email. Vào cuối ứng dụng, ngày phải được chỉ định đầy đủ. và chữ ký.

- Đối với độ tin cậy của dữ liệu của bạn về khoản vay hiện tại, nên gửi kèm một bản sao của thỏa thuận thế chấp, trích lục về số dư của khoản nợ, bản kê khai thu nhập, trích từ USRN.

- Việc xem xét đơn xin giảm lãi suất thế chấp của Sberbank mất 1-1,5 tháng.

Điều kiện sửa đổi hợp đồng

Trong các tổ chức ngân hàng, có một thông báo bắt buộc về khách hàng vay trong trường hợp thay đổi lãi suất cho vay thế chấp, để cung cấp các điều kiện hợp lý hơn cho người vay. Thông tin được thực hiện qua SMS đến số điện thoại di động hoặc dưới dạng thông báo qua e-mail hoặc thư địa chỉ. Với việc giảm lãi suất chung, theo lệnh của ban quản lý ngân hàng, thông tin được gửi đi hàng loạt. Nhưng có những trường hợp trung thành với một người vay cá nhân trả tiền cẩn thận hàng tháng trong một thời gian dài - họ xem xét riêng vấn đề giảm lãi suất.

Khi người đi vay tự học về khả năng giảm lãi suất thế chấp liên quan đến thay đổi chương trình của người cho vay, sáng kiến đến từ khách hàng vay. Trong tình huống này, người vay độc lập đưa ra tuyên bố với ban quản lý về việc có thể giảm lãi suất cho khoản thế chấp hiện có, nhận quyết định, sau đó một thỏa thuận bổ sung thích hợp được chuẩn bị cho thỏa thuận hiện tại với lãi suất thay đổi hoặc thỏa thuận với điều kiện mới.

Người vay thực hiện một phân tích độc lập về tình hình trong thị trường thế chấp trong khu vực của mình. Và, nếu có sự giảm lãi suất cho khoản thế chấp, nó sẽ nộp đơn cho các ngân hàng được chọn để tái cấp vốn.