Gần đây, hầu hết người tiêu dùng nhận thấy bảo hiểm là một dịch vụ áp đặt. Tuy nhiên, các ngân hàng ở khắp mọi nơi tiếp tục quảng bá cả sản phẩm bảo hiểm của chính họ và những sản phẩm thuộc về đối tác. Tất nhiên, bây giờ các đề án đã thay đổi đáng kể. Chúng thường được áp dụng cho những người vay yếu về mặt pháp lý, những người coi hợp đồng bảo hiểm là cần thiết và buộc phải đưa ra lựa chọn - lấy những gì họ cho, hoặc rời đi mà không có tiền. Làm thế nào để xin miễn bảo hiểm, mọi người vay nên biết.

Tuy nhiên, có một yếu tố quan trọng khác buộc mọi người phải đồng ý bảo hiểm. Thực tế là các điều kiện cho vay của ngân hàng thường được hình thành để các sản phẩm có bảo hiểm bao gồm khách hàng có lợi hơn với lãi suất, thời gian vay và số tiền. Người vay nghĩ rằng mình không mất, nhưng thực tế, tổng số tiền ngân hàng, cùng với tiền lãi và bảo hiểm, lớn hơn một khoản nợ với lãi suất cao hơn, nhưng không có bảo hiểm, đó là một động thái tiếp thị điển hình rất hiệu quả. Chúng tôi phải tìm hiểu xem có thể từ chối bảo hiểm sau khi nhận được khoản vay hay không, và nếu có thì làm thế nào.

Luật bảo hiểm

Gần đây, khi phát hành một khoản vay và ký đơn xin bảo hiểm, một người khó có thể đưa ra một động thái hoàn trả. Kháng cáo thêm cho ngân hàng và các công ty tương ứng được đánh dấu bằng một lời từ chối phân loại: vì đơn đăng ký được ký bởi chính người vay, hành động của anh ta là có chủ ý và tự nguyện. Một vấn đề như vậy đã được giải quyết tại tòa án, nhưng chỉ khi một người có thể chứng minh thực tế áp đặt dịch vụ.

Chỉ một số ít các tổ chức tài chính là một ngoại lệ đã có thể phát hành miễn trừ bảo hiểm ngân hàng và trả lại tiền cho nó trong vòng vài ngày.

Vào ngày 1 tháng 6 năm 2016, Ngân hàng Nga, nơi cũng điều tiết thị trường bảo hiểm, đã đưa ra thông báo rằng những công dân đã mua hợp đồng có thể trả lại và thu tiền đã trả. Đối với điều này, cái gọi là thời gian làm mát (năm ngày) đã được giới thiệu. Trong thời gian này, khách hàng có thể thay đổi ý định và liên hệ với công ty bảo hiểm, người có nghĩa vụ trả lại tiền cho anh ta. Trả lại hợp pháp bảo hiểm được thực hiện rất nhanh chóng, tiền được chuyển cho người nộp đơn trong vòng mười ngày.

Ngoài việc từ chối bảo hiểm, luật mới cho phép khách hàng không đồng ý với các dịch vụ bổ sung khác nhau được áp đặt bởi các tổ chức có liên quan. Tuy nhiên, trong trường hợp này, rủi ro của một tổ chức tài chính tăng lên đáng kể. Đó là lý do tại sao các ngân hàng tăng lãi suất hoặc bảo lưu quyền thay đổi chúng trong trường hợp khách hàng từ chối. Và một con đường như vậy được quy định trong hợp đồng cho vay. Điều này thường ngăn người đi vay hành động. Nếu khách hàng không đồng ý mua bảo hiểm, các ngân hàng không muốn trả lại tiền cho anh ta. Tuy nhiên, điều này vẫn có thật, ngay cả khi toàn bộ quá trình đi kèm với một cuộc tranh luận dài với một tổ chức tài chính.

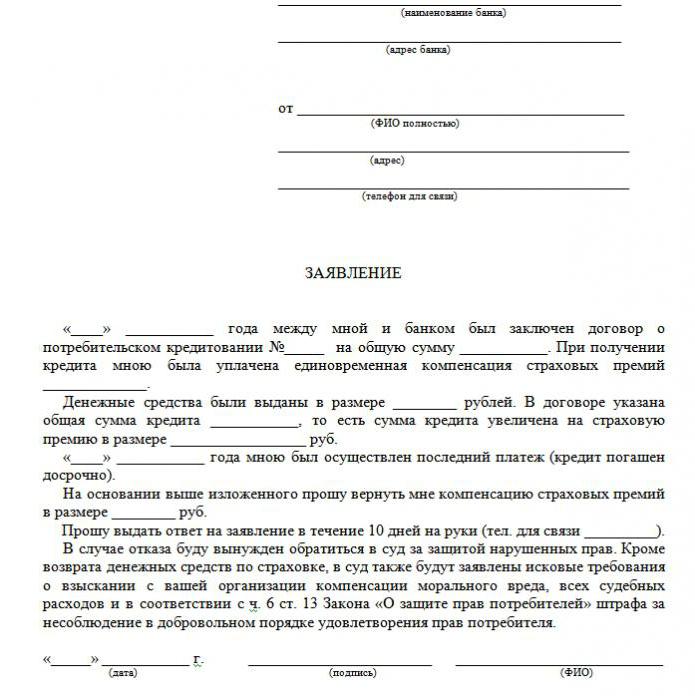

Một mẫu từ chối bảo hiểm cho một khoản vay được trình bày trong bài viết.

Những loại bảo hiểm được trả lại?

Trong lĩnh vực cho vay, có cả hai loại dịch vụ bảo hiểm tự nguyện và bắt buộc, bao gồm các chính sách như:

- Bảo hiểm bất động sản, liên quan đến một khoản vay được bảo đảm bằng bất động sản, thế chấp, nơi bảo đảm an ninh.

- CASCO, khi, khi vay tiền mua xe, ngân hàng bắt buộc khách hàng phải bảo hiểm cho chiếc xe đã mua - vận chuyển như một cam kết mang lại cho ngân hàng sự bảo vệ tài chính. Vậy làm thế nào để bạn từ chối bảo hiểm sau khi nhận được một khoản vay? Về nó hơn nữa.

Tất cả các loại dịch vụ khác đi kèm với việc ký kết hợp đồng cho vay là tự nguyện.

Bảo hiểm có thể được trả lại bằng tiền mặt, các khoản vay hàng hóa, thẻ tín dụng, v.v., kèm theo:

- bảo hiểm nhân thọ khách hàng;

- bảo hiểm quyền sở hữu;

- một chính sách trong trường hợp giảm trong công việc;

- bảo vệ chống lại rủi ro tài chính;

- người vay bảo hiểm tài sản.

Bảo hiểm là hợp pháp trong mọi trường hợp, vì đây là một dịch vụ bổ sung được cung cấp cho khách hàng sau khi ký kết hợp đồng cho vay. Nếu nó không được đưa vào danh sách bắt buộc, người vay có thể từ chối nó một cách hợp pháp. Đúng, một lựa chọn như vậy sẽ dẫn đến một quyết định tiêu cực trong việc phát hành tiền. Khi một ngân hàng cung cấp bảo hiểm, luật pháp không có cách nào vi phạm.

Tôi có thể từ chối bảo hiểm?

Bạn có thể nộp đơn xin hủy bảo hiểm, nhưng không dễ để làm điều đó. Đối với quyền của họ đối với hành động này, một số người vay thậm chí kiện các chủ nợ, nhưng tùy chọn này không phù hợp với tất cả mọi người và khả năng thua lỗ không bị hủy bỏ, vì nhân viên ngân hàng có thể dễ dàng xoay chuyển tình thế có lợi cho họ. Đồng thời, khách hàng có thể hỏi người cho vay của mình về việc có thể viết đơn xin từ chối bảo hiểm cho khoản vay vài tháng sau khi hoàn thành hợp đồng và thanh toán kịp thời hay không. Nhưng một thủ tục tương tự chỉ có thể được thực hiện khi một khoản vay tiêu dùng đơn giản được thực hiện.

Subtleties trong pháp luật về thời gian làm mát

Một luật gần đây không ảnh hưởng đến thỏa thuận thương lượng tập thể. Nó chỉ có hiệu lực trong trường hợp ký kết hợp đồng của một cá nhân và một công ty bảo hiểm. Đó là lý do tại sao các ngân hàng thường bán các dịch vụ bổ sung như một phần của thỏa thuận tập thể (trên thực tế, ngân hàng hoạt động như một công ty bảo hiểm) và không thể trả lại bảo hiểm trong thời gian làm mát.

Miễn giảm giá cả phải chăng

Nhiều người nghĩ rằng bảo hiểm là một thủ tục bắt buộc khi đi vay. Tuy nhiên, luật pháp Nga khẳng định bản chất tự nguyện của hợp đồng bảo hiểm. Điều khó hiểu là một tổ chức tài chính có thể từ chối khoản vay ngay cả khi không cho biết lý do.

Thông thường, khách hàng được cung cấp các lựa chọn sau:

- Chương trình lãi suất thấp với bảo hiểm bắt buộc.

- Lãi cao hơn và thiếu bảo hiểm.

Nhiều người sợ rằng lựa chọn số 2 là không có lợi. Và do đó, chính họ đồng ý với các dịch vụ bổ sung không cần thiết cho họ. Nhưng điều thường xảy ra là lãi suất cao hơn rẻ hơn so với thanh toán theo hợp đồng bảo hiểm, có thể lên tới 30% tổng số tiền.

Nếu khách hàng chọn con đường đầu tiên, anh ta có quyền vay tiền, và sau đó đưa ra một sự từ chối bảo hiểm hợp pháp (mẫu đơn dưới đây). Khi đơn đăng ký được ngân hàng chấp thuận và hợp đồng được ký kết, người vay có thể xem xét việc thanh toán các dịch vụ bổ sung không chính đáng và hủy bỏ.

Cách

Có hai cách để từ chối hợp đồng bảo hiểm:

- bằng cách liên hệ với ngân hàng với một yêu cầu bằng văn bản;

- thông qua tòa án.

Ngoài ra, một từ chối có thể được ban hành trong trường hợp trong vòng sáu tháng, khoản vay được trả thường xuyên. Điều này đòi hỏi các hành động sau:

Ngoài ra, một từ chối có thể được ban hành trong trường hợp trong vòng sáu tháng, khoản vay được trả thường xuyên. Điều này đòi hỏi các hành động sau:

- Liên hệ với bộ phận tín dụng của ngân hàng.

- Viết một văn bản yêu cầu chấm dứt hợp đồng bảo hiểm.

- Chờ phản hồi từ ngân hàng.

Trong nhiều trường hợp, các tổ chức tài chính phản ứng tích cực với các yêu cầu như vậy từ khách hàng, nếu không có sự chậm trễ trong thanh toán trong toàn bộ thời gian và không có sự kiện được bảo hiểm. Sau đó, ngân hàng kể lại lãi suất và tăng chúng để bù đắp cho những rủi ro.

Một tổ chức tài chính chỉ có thể tính toán lại với điều kiện được quy định trong hợp đồng. Nếu không, khách hàng sẽ từ chối yêu cầu của mình.

Tài liệu để ra tòa

Nếu ngân hàng không đi về phía người vay, có thể từ chối bảo hiểm tín dụng thông qua tòa án. Để nộp đơn kiện, cần có các tài liệu sau:

- hợp đồng cho vay;

- chính sách bảo hiểm;

- ngân hàng từ chối bằng văn bản.

Hãy chắc chắn cung cấp bằng chứng về việc áp dụng các dịch vụ bảo hiểm, vì vậy sẽ tốt hơn nếu tất cả các cuộc hội thoại với nhân viên ngân hàng sẽ được ghi lại trên máy ghi âm.Để tăng cơ hội chiến thắng, bạn nên tranh thủ sự hỗ trợ của một luật sư chuyên nghiệp nếu khách hàng không đủ năng lực trong các khoản phụ pháp lý.

Cơ hội thắng kiện của tòa án là khá cao: bạn chỉ cần chứng minh rằng chính sách bảo hiểm đã bị ngân hàng áp đặt do gian lận (ví dụ: đưa vào trả góp hàng tháng mà không cần cảnh báo). Nếu một chương trình với lãi suất thấp và bảo hiểm được chọn một cách tự nguyện, sẽ khó từ chối hơn nhiều.

Các tính năng của việc hoàn trả các khoản đóng góp bảo hiểm

Luật mới quy định rằng việc hủy bảo hiểm tín dụng trong thời gian làm mát sẽ đảm bảo trả lại tiền đã chi cho việc mua hợp đồng bảo hiểm của ngân hàng trong vòng mười ngày.

Cũng có thể đáp ứng yêu cầu của khách hàng trong trường hợp không có bảo hiểm trong thời gian làm mát. Vì chính sách không phải lúc nào cũng có hiệu lực ngay sau khi ký hợp đồng, số tiền được trả lại có thể đầy đủ và một phần. Nếu hợp đồng bảo hiểm chưa có hiệu lực, số tiền bảo hiểm sẽ được hoàn trả đầy đủ. Mặt khác, số tiền trong thời gian đã trôi qua được khấu trừ từ các quỹ và công ty có mọi quyền để làm như vậy, vì dịch vụ đã được cung cấp.

Các tính năng của bảo hiểm trả lại sau một thời gian làm mát với một khoản nợ chưa thanh toán

Nếu thời gian làm mát đã trôi qua, thiết kế của dịch vụ không thuộc luật mới. Không cần phải vội vàng nộp đơn kiện để từ chối bảo hiểm (nhiều ứng dụng tải xuống một mẫu của ứng dụng trên Internet). Tốt hơn hãy thử liên hệ với ngân hàng của bạn. Nhiều tổ chức hiện rất trung thành với khách hàng và cho họ cơ hội từ chối các dịch vụ bổ sung thậm chí muộn hơn năm ngày sau đó. Đây là cách ngân hàng VTB 24 hoạt động (theo hợp đồng đã được thực hiện trước ngày 1 tháng 2 năm 2017), Tín dụng gia đình, Sberbank (30 ngày).

Nếu bạn gửi yêu cầu tới tổ chức, một sự từ chối sẽ gần như hoàn toàn đến với nó, được chứng minh bằng thực tế rằng chính khách hàng đã ký đơn. Trong trường hợp này, người vay tự tin chỉ có thể ra tòa, và tốt hơn là làm điều này thông qua các luật sư có thể đề nghị một số sơ hở. Tuy nhiên, trong thực tế rất khó để trả lại tiền, vì chính người này đã đồng ý với dịch vụ và thậm chí đã trả tiền cho nó.

Trả nợ sớm và hoàn trả bảo hiểm

Có thể trả lại bảo hiểm nếu khoản vay được hoàn trả trước thời hạn? Vì chính sách được soạn thảo cho thời gian trả nợ, người trả nợ hoàn toàn trước thời hạn có quyền nhận một phần phí dịch vụ bảo hiểm. Nếu khoản vay được thực hiện trong hai năm và 60.000 rúp được trả cho bảo hiểm, thì trong trường hợp trả nợ trong một năm, nó được cho là trả lại 30.000 rúp. Nói chung, vấn đề này nên được giải quyết cho ngân hàng.

Đơn xin hoàn trả được thực hiện khi đơn xin hoàn trả sớm được viết hoặc ngay sau khi khoản vay được đóng lại. Để giải quyết vấn đề này, ngân hàng có thể gửi khách hàng trực tiếp đến công ty bảo hiểm. Ở đó anh ta có thể yêu cầu một đơn xin từ chối bảo hiểm.

Tự mình hành động hay liên hệ với luật sư?

Nếu bạn trả lại bảo hiểm trong vòng năm ngày theo quy định của pháp luật, bạn sẽ không cần sự giúp đỡ của luật sư. Nhưng sau giai đoạn này, quá trình sẽ trở nên phức tạp và trong một số trường hợp không thể. Nếu ngân hàng từ chối, vẫn đáng để tìm kiếm sự trợ giúp pháp lý đủ điều kiện, vì chuyên gia sẽ có thẩm quyền hơn trong vấn đề này.

Để tránh sự chậm trễ và chi phí ngoài dự kiến của bảo hiểm ẩn, bạn cần nghiên cứu kỹ từng điều khoản của hợp đồng cho vay, vì một số ngân hàng có thể loại trừ phí bảo hiểm. Do đó, đáng để dành thời gian nghiên cứu hợp đồng để tránh các vấn đề tài chính và kiện tụng.

Sau đó, một ứng dụng mẫu để hủy bảo hiểm cho vay là không cần thiết.

Bạn có nghĩ hôm nay về làm thế nào để có được một khoản vay hợp pháp?

Bạn đang nghĩ đến việc bắt đầu kinh doanh của riêng bạn?

Bạn có khoản nợ nào không? Bạn có muốn trả học phí?

Bạn có cần một khoản vay khẩn cấp để thanh toán hóa đơn?

Đây là cơ hội của bạn để đạt được mong muốn của bạn. Chúng tôi sẽ giúp bạn với tất cả các loại cho vay.

Cho vay, cho vay kinh doanh và cho vay sinh viên?

Chúng tôi cung cấp một khoản vay tư nhân dưới mọi hình thức

Cho vay với lãi suất 2% để biết thêm thông tin

Liên hệ với chúng tôi qua email {fhacyberservics @ gmail}

THÔNG TIN CHO VỊ TRÍ:

Số tiền cho vay:

Tên người vay:

Thông tin liên lạc của người vay:

Bạn và nhà nước:

Thành phố:

Quốc tịch:

Tài chính cho vay:

Thời hạn cho vay:

Hộ tịch

Bản vá:

Giới tính:

Thu nhập hàng tháng:

Email: fhacyberservics @ gmail

Điện thoại: +1903) 568-0039

Ông Tony Rock

Tư vấn tổng hợp

Lực lượng vũ trang Liên bang Nga nhắc nhở các ngân hàng rằng họ nên trả lại tiền cho những người vay đã từ chối bảo hiểm

Một công dân khi ký kết hợp đồng cho vay đã tuyên bố tham gia chương trình bảo hiểm tập thể tự nguyện chống lại mất việc, tai nạn và bệnh tật của người vay. Năm ngày sau, người vay đã từ chối bảo hiểm và yêu cầu trả lại số tiền đã trả cho ngân hàng để mua bảo hiểm. Ngân hàng đã không trả lại tiền - trong các tài liệu các bên đồng ý rằng việc từ chối bảo hiểm là có thể, nhưng khoản thanh toán cho nó không được hoàn trả.

Xem xét tranh chấp này, Tòa án Tối cao nhớ lại rằng tất cả các hợp đồng bảo hiểm tự nguyện với các cá nhân từ ngày 2 tháng 3 năm 2016 phải tuân thủ các yêu cầu của Ngân hàng Trung ương Liên bang Nga về các điều kiện và thủ tục thực hiện một số loại bảo hiểm tự nguyện. Vào thời điểm đó, các yêu cầu này cung cấp cho việc trả lại phí bảo hiểm trong trường hợp người được bảo hiểm từ chối bảo hiểm trong vòng năm ngày làm việc kể từ ngày ký kết hợp đồng bảo hiểm (hiện tại thời hạn này đã tăng lên 14 ngày theo lịch).

Ngoài ra, Lực lượng Vũ trang Liên bang Nga bác bỏ một lập luận khác không có lợi cho người vay: các tòa án cấp dưới lưu ý rằng vì hợp đồng bảo hiểm là tập thể, nên quyền của người vay là người tiêu dùng không bị vi phạm. Và ngân hàng đóng vai trò là công ty bảo hiểm trong thỏa thuận này - ông đã ký kết một thỏa thuận bảo hiểm có lợi cho những công dân tham gia chương trình bảo hiểm. Và nếu vậy, thì các yêu cầu của CBR không được áp dụng, vì chúng chỉ áp dụng cho các cá nhân. Tuy nhiên, Tòa án Tối cao lưu ý rằng vì lợi ích tài sản của người vay được bảo hiểm, điều đó có nghĩa rằng anh ta là người được bảo hiểm.

Tài liệu: Xác định lực lượng vũ trang của Liên bang Nga ngày 31 tháng 10 năm 2017 N 49-KG17-24

Mọi người làm gì?