Nhiều người có tài sản bất động sản phi dân cư khác nhau mà không được sử dụng cho bất kỳ mục đích nào. Lựa chọn tốt nhất là cho thuê của họ, vì trong những điều kiện như vậy, thu nhập cao và không đổi được cung cấp. Đối với điều này, chủ nhà có thể hoạt động như một cá nhân, cá nhân doanh nhân hoặc chủ doanh nghiệp. Thủ tục cho thuê mặt bằng không phải là nhà ở nên được thực hiện một cách thành thạo, trong đó đấu thầu chính thức được đưa ra với người thuê nhà. Sự cần thiết phải trả thuế cho thu nhập nhận được được tính đến.

Quy tắc cung cấp đối tượng cho thuê

Nhiều chủ sở hữu tài sản sử dụng loại hoạt động này. Cho thuê mặt bằng không phải là nhà ở cho phép bạn có được thu nhập thụ động cao. Trong trường hợp này, bên cho thuê có thể là:

- một cá nhân là chủ sở hữu trực tiếp của tài sản, do đó, anh ta phải có tài liệu chính thức cho tài sản này;

- Một doanh nhân cá nhân đã đăng ký đặc biệt với Dịch vụ Thuế Liên bang để thực hiện hoạt động này, hơn nữa, thường được sử dụng bởi các chủ nhân của STS, PSN hoặc UTII để nộp thuế, vì sử dụng các chế độ đơn giản hóa, sẽ không khó để tính và nộp thuế, cũng như nộp tờ khai;

- một công ty được đại diện bởi một thực thể pháp lý và các doanh nghiệp có thể, như các doanh nhân cá nhân, sử dụng các hệ thống tính thuế đơn giản hóa.

Khi soạn thảo hợp đồng bởi bất kỳ chủ sở hữu nào ở trên, nhiều sắc thái khác nhau được tính đến. Nếu việc thuê mặt bằng phi dân cư được thực hiện mà không chính thức hóa và đăng ký thu nhập với Dịch vụ Thuế Liên bang, thì đây là một hoạt động bất hợp pháp mà chủ sở hữu của cơ sở phải chịu trách nhiệm.

Quy tắc cho thuê đồ vật của cá nhân

Công dân tư nhân có thể sở hữu bất động sản khác nhau. Chúng được sử dụng cho các mục đích khác nhau, chẳng hạn như:

- sáng tạo văn phòng;

- tổ chức kho;

- hình thành một doanh nghiệp sản xuất;

- tạo cửa hàng.

Một công dân có thể hoạt động như một bên cho thuê. Mọi người nên là chủ sở hữu trực tiếp của các đối tượng, vì vậy họ được yêu cầu phải có các tài liệu tiêu đề có liên quan và trích xuất từ USRN. Các tính năng của việc cho thuê mặt bằng không phải là nhà ở của một cá nhân bao gồm:

- Công dân phải thực hiện một mục trong Rosreestr trước rằng các cơ sở hiện tại là không cư trú, với các thông số kỹ thuật và địa chính bổ sung được chỉ định;

- nếu các cơ sở không được đăng ký với địa chính hoặc không được tính đến, thì nó không được phép chính thức chuyển nó để sử dụng cho người khác;

- việc ủy thác tài sản cho các công ty hoặc công dân khác là một giao dịch tài sản, do đó, không thất bại, nó ký kết hợp đồng dân sự với chủ sở hữu;

- để tài liệu được chính thức hóa và có thẩm quyền, thỏa thuận được soạn thảo độc quyền bằng văn bản, sau đó nó được chứng nhận bởi một công chứng viên và đăng ký với Dịch vụ Đăng ký Liên bang.

Thường thì một thỏa thuận được soạn thảo trong khoảng thời gian không quá một năm. Trong các điều kiện như vậy, không bắt buộc phải đăng ký tài liệu với Dịch vụ đăng ký liên bang.

Những tài liệu nào được yêu cầu từ một cá nhân để kết thúc một giao dịch?

Nếu việc cho thuê mặt bằng không phải là nhà ở của một cá nhân được thực hiện, thì công dân phải chuẩn bị trước một số tài liệu nhất định. Nó bao gồm các giấy tờ như vậy:

- hộ chiếu của công dân sở hữu mặt bằng;

- giấy chứng nhận quyền sở hữu, có thể được thay thế bằng một trích xuất mới từ USRN, cho biết chủ sở hữu trực tiếp của đối tượng;

- hộ chiếu kỹ thuật;

- tài liệu kỹ thuật khác do nhân viên BTI cấp cho chủ sở hữu;

- trích xuất từ Rosreestr, xác nhận rằng cơ sở không có bất kỳ trở ngại nào được thể hiện bằng việc bắt giữ, bảo lãnh hoặc các hạn chế khác.

Nó được phép liên quan đến một đại diện trong giao dịch, nhưng anh ta phải có giấy ủy quyền có công chứng.

Là thuế của cá nhân?

Rất thường xuyên, công dân sở hữu bất động sản sử dụng loại hoạt động này để kiếm tiền. Thuê mặt bằng phi dân cư mang lại cho mọi người thu nhập thụ động khá đáng kể.

Nếu việc đăng ký hợp đồng được thực hiện tại Rosreestr, thì thông tin từ tổ chức này sẽ được gửi đến chi nhánh gần nhất của Dịch vụ Thuế Liên bang để ghi lại thu nhập của công dân. Do đó, cho thuê vật lý. cơ sở phi dân cư yêu cầu tính toán và nộp thuế thu nhập.

Đối với điều này, hàng năm phải nộp cho Dịch vụ Thuế Liên bang bản khai 3-NDFL, trong đó cho biết tất cả thu nhập của công dân từ việc cho thuê tài sản. Ngoài ra, tài liệu này cung cấp kích thước chính xác của thuế thu nhập cá nhân. Do đó, 13% sẽ phải được thanh toán từ số tiền nhận được. Do gánh nặng thuế cao như vậy, công dân thường thích thành lập IP hoặc mở công ty để giảm đáng kể số tiền lệ phí, vì khi sử dụng các chế độ đơn giản hóa, số tiền thuế có thể giảm xuống còn 6% tổng thu nhập.

Các vấn đề cho IE

Nhiều công dân là chủ sở hữu của bất động sản, mà họ thích cho thuê, đặc biệt mở IP cho các mục đích này. Trong trường hợp này, họ có thể sử dụng các chế độ đơn giản hóa khi tính toán số tiền thuế. Cho thuê mặt bằng phi dân cư đối với IP xảy ra có tính đến các sắc thái:

- việc ký kết hợp đồng với người thuê nhà được chính thức ghi lại bằng một thỏa thuận chính thức, trong đó quy định thời hạn của hợp đồng, tính năng của tài sản, giá cho thuê và các tính năng quan trọng khác;

- nếu thời hạn của thỏa thuận vượt quá một năm, hợp đồng được đăng ký với Đăng ký liên bang

- Thuế IP chắc chắn được trả cho thu nhập nhận được, mà doanh nhân có thể chọn hệ thống bằng sáng chế, STS hoặc UTII;

- chuyển tiền trực tiếp nên được ghi lại, trong đó biên lai được rút ra, nhưng chuyển tiền thường xuyên nhất vào tài khoản hiện tại, vì vậy bạn có thể chứng minh việc nhận tiền bằng cách sử dụng báo cáo ngân hàng.

Thông qua việc sử dụng các hệ thống thuế đơn giản hóa, công dân có thể tránh phải trả một khoản thuế đáng kể. Thông thường, khi thuê mặt bằng không phải là nhà ở, SP chọn UTII, vì khi sử dụng thuế này, số tiền tương tự được trả hàng quý. Thuế trong trường hợp này phụ thuộc vào quy mô của cơ sở, vì vậy giá cho thuê không ảnh hưởng đến nó.

Hãy chắc chắn để thuê chính thức IP khu dân cư. Thuế tùy thuộc vào chế độ đã chọn, nhưng điều quan trọng không chỉ là tính toán chính xác và nộp thuế kịp thời mà còn phải chuẩn bị các tờ khai cần thiết cho nhân viên của Dịch vụ Thuế Liên bang.

Những tài liệu nào được yêu cầu từ SP?

Nếu chủ sở hữu bất động sản không phải là một doanh nhân, thì để soạn thảo hợp đồng với người thuê, cần chuẩn bị các tài liệu sau:

- Giấy chứng nhận đăng ký và đăng ký;

- hộ chiếu của một công dân;

- giấy tờ chủ quyền đối với tài sản;

- giấy tờ kỹ thuật về cơ sở.

Một hợp đồng được soạn thảo chính xác là bằng tất cả các phương tiện được chuyển đến Dịch vụ Thuế Liên bang cùng với tuyên bố, vì nó đóng vai trò xác nhận hành vi của một hoạt động cụ thể.

Các chi tiết cụ thể của việc thuê mặt bằng của các công ty

Thông thường, các đối tượng không cư trú khác nhau không thuộc về cá nhân, mà thuộc về các doanh nghiệp. Các công ty thường đưa ra quyết định cho thuê mặt bằng không phải là nhà ở. Quy trình trong trường hợp này có các tính năng sau:

- công ty có thể không phải là chủ sở hữu của đối tượng, vì nó có thể đóng vai trò trung gian;

- một hợp đồng dân sự được soạn thảo với người thuê, trong đó tài liệu khác nhau từ công ty được đính kèm;

- tổ chức có thu nhập nhận được phải nộp thuế được tính trên cơ sở chế độ thuế hiện hành và các công ty có thể kết hợp nhiều hệ thống cùng một lúc để tiết kiệm tiền cho phí.

Nếu công ty không phải là chủ sở hữu trực tiếp của đối tượng, thì nó có thể cho thuê lại nó. Trong các điều kiện như vậy, cần phải có sự cho phép đối với hoạt động này từ chủ sở hữu.

Những tài liệu được yêu cầu từ công ty?

Nếu công ty đóng vai trò là bên cho thuê, thì để chuẩn bị hợp đồng, cần phải chuẩn bị tài liệu cho công ty:

- Giấy chứng nhận từ sổ đăng ký;

- tài liệu cấu thành của doanh nghiệp;

- giấy tờ tiêu đề về đối tượng xác nhận rằng công ty thực sự có quyền cho thuê mặt bằng này;

- nếu đối tượng được cho thuê lại, công ty phải có sự cho phép của chủ sở hữu đối với các hoạt động đó;

- người sáng lập, là chủ sở hữu của doanh nghiệp, có thể rút ra một giấy ủy quyền cho nhân viên của mình, do đó anh ta có thẩm quyền thích hợp để thực hiện giao dịch.

Thông thường, các công ty có khu vực quan trọng thuê chúng vì họ không sử dụng chúng một cách độc lập cho bất kỳ mục đích nào. Cho thuê mặt bằng phi dân cư cung cấp một thu nhập thụ động đáng kể, do đó, nhiều công ty sử dụng phương pháp kiếm tiền này. Khi soạn thảo một thỏa thuận với một công ty, bạn chắc chắn nên đăng ký nó với Rosreestr.

Cho thuê các cơ sở của đô thị

Chính quyền của bất kỳ thành phố nào sở hữu nhiều đối tượng bất động sản khác nhau, có thể là dân cư hoặc không dân cư. Trong trường hợp này, chính quyền thành phố có thể quyết định về nhu cầu thuê các đối tượng này cho người dùng trực tiếp. Kinh phí nhận được từ các hoạt động đó sẽ được chuyển đến ngân sách địa phương.

Trong các điều kiện như vậy, cần phải tuân thủ đúng thứ tự phân phối của các đối tượng. Đối với điều này, các sắc thái được tính đến:

- đấu thầu chính thức chắc chắn được tổ chức để xác định người thuê nhà;

- một hợp đồng thuê được ký kết với bên mời thầu cung cấp tiền thuê cao nhất;

- đấu thầu được tổ chức dưới hình thức đấu giá và các cá nhân, cá nhân hoặc tổ chức có thể tham gia vào nó;

- Để tham gia đấu thầu, bạn phải nộp đơn đăng ký đặc biệt trên trang web của chính quyền khu vực;

- Chỉ sau khi đăng ký, tất cả những người tham gia được mời đấu giá;

- Tất cả các ứng viên phải trả một khoản tiền gửi an ninh được đại diện bởi một khoản phí vào cửa, và thường là 10% giá trị của tài sản;

- giá cho thuê được tính dựa trên giá địa chính của bất động sản;

- nếu một ứng dụng chỉ được gửi bởi một nhà thầu, thì việc đấu thầu sẽ không được tổ chức, vì vậy người nộp đơn sẽ ký hợp đồng thuê mà không cần đấu giá.

Chính quyền có thể cung cấp một cơ hội để phát hành hợp đồng trong một thời gian dài hơn 10 năm.

Quy tắc lập hợp đồng

Bất kể chủ nhà là ai, điều quan trọng là phải lập một hợp đồng thuê chính xác. Với sự giúp đỡ của nó, việc đăng ký có thẩm quyền của một giao dịch tài sản được thực hiện. Hợp đồng thuê mặt bằng không phải là nhà ở phải có các thông tin sau:

- cho biết địa điểm và ngày biên soạn của nó;

- các bên liên quan đến giao dịch được đăng ký;

- nếu người tham gia là cá nhân, thì F. I. O., ngày sinh và thông tin từ hộ chiếu được đăng ký;

- nếu bên thuê hoặc bên cho thuê là một công ty, thì các chi tiết của nó được chỉ định;

- Các tính năng kỹ thuật của tài sản, cũng như địa chỉ của vị trí của nó;

- liệt kê các điều kiện trên cơ sở bất động sản có thể được sử dụng;

- Thời hạn thuê và chi phí được chỉ định;

- nó được phép bao gồm một điều khoản trên cơ sở trong tương lai người thuê sẽ có cơ hội mua tài sản;

- quyền và nghĩa vụ của mỗi người tham gia giao dịch được đưa ra;

- trách nhiệm của các bên được chỉ định, vì nếu vì nhiều lý do khác nhau, họ vi phạm các điều khoản của hợp đồng, các biện pháp trừng phạt khác nhau hoặc các biện pháp ảnh hưởng khác sẽ được áp dụng cho họ;

- điều kiện được đưa ra trên cơ sở hợp đồng có thể chấm dứt trước thời hạn;

- liệt kê các tình huống khi bạn phải ra tòa để giải quyết các vấn đề xung đột khác nhau;

- nhiều trường hợp bất khả kháng khác nhau được đưa vào trong đó những người tham gia giao dịch phải hành xử theo một cách cụ thể.

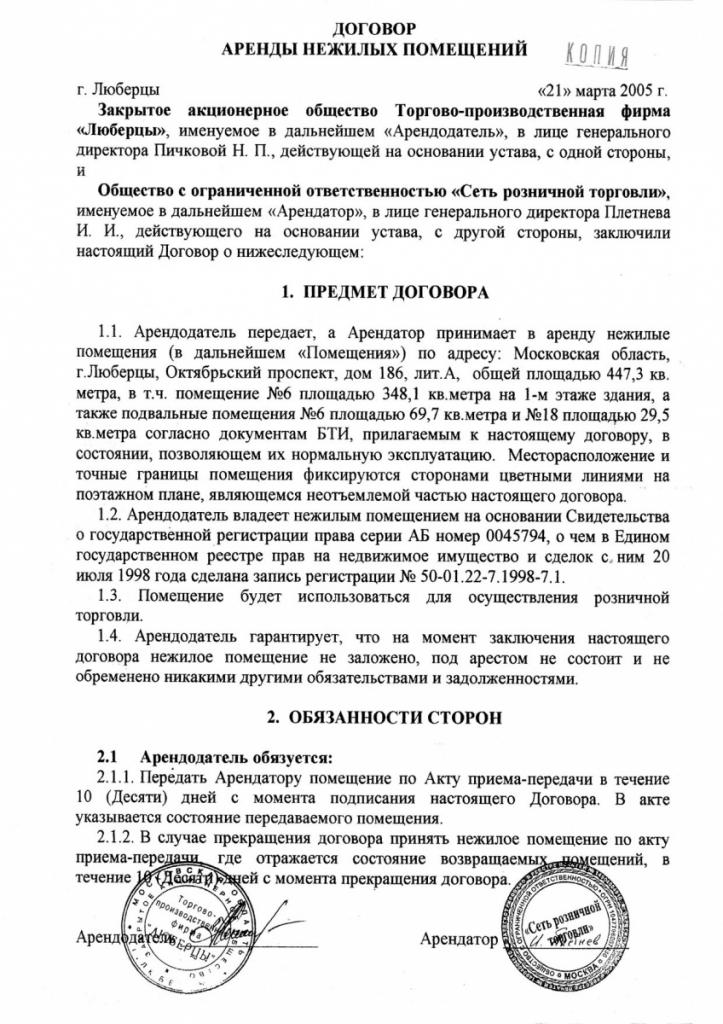

Tài liệu này không bắt buộc phải được chứng nhận bởi một công chứng viên. Với sự giúp đỡ của tài liệu chính thức này, thủ tục cho thuê mặt bằng nhà ở và không cư trú được quy định. Tài liệu được lập thành ba lần, vì một phần còn lại với bên cho thuê, phần thứ hai được chuyển cho bên thuê và phần thứ ba được sử dụng để đăng ký tại Cục Đăng kiểm Liên bang. Hợp đồng chỉ có hiệu lực sau khi đăng ký. Được phép, nếu có sự thỏa thuận giữa các bên, việc gia hạn hợp đồng. Một hợp đồng mẫu được trình bày dưới đây.

Quy tắc xây dựng hành động chấp nhận

Ngay sau khi thỏa thuận được ký kết, trên cơ sở các cơ sở không phải là nhà ở được thuê bởi một cá nhân doanh nhân, cá nhân hoặc công ty, cần phải chuyển đối tượng cho bên thuê.

Việc chuyển nhượng được thực hiện trực tiếp trong thời gian quy định trong hợp đồng. Để làm điều này, nên lập một hành động chấp nhận. Một tài liệu được hình thành với sự có mặt của các bên thứ ba xác nhận rằng các bên tham gia giao dịch là có lương tâm và có thẩm quyền.

Tài liệu liệt kê tất cả các tham số của thuộc tính hiện có, bao gồm:

- tình trạng của sàn và tường;

- sự sẵn có của hệ thống ống nước;

- vị trí và tính năng kỹ thuật của truyền thông.

Nếu phòng có đồ nội thất, thì nó nên được liệt kê, và cũng chỉ ra trong tình trạng của nó.

Những chế độ thuế nào được sử dụng bởi bên cho thuê?

Chủ sở hữu tài sản thuê bất động sản nhận được một thu nhập nhất định từ quá trình này, từ đó phải nộp thuế. Cá nhân trả 13% tổng thu nhập. Do gánh nặng thuế cao như vậy, chủ nhà thích mở một doanh nghiệp hoặc công ty cá nhân. Để tính toán, các chế độ thuế khác nhau có thể được chọn:

- STS Theo chế độ này, 6% của tất cả các khoản thu tiền mặt hoặc 15% lợi nhuận ròng được thanh toán. Chính quyền địa phương có thể tăng giá cho bất động sản văn phòng hoặc bán lẻ. Cơ sở thuế là thu nhập cho một năm làm việc hoặc lợi nhuận từ các hoạt động. Đối với các doanh nghiệp nhỏ, một số khu vực giới thiệu ưu đãi. Ngoài ra, do chuyển thuế, số tiền mà các doanh nhân tự trả cho PF và các quỹ khác bị giảm.

- Bằng sáng chế cho thuê mặt bằng không phải là nhà ở. Một hệ thống thuế như vậy được coi là có lợi nhất cho nhiều doanh nhân. Chỉ có bằng sáng chế IP có thể được áp dụng. Thuê một cơ sở không cư trú trong các điều kiện như vậy không yêu cầu chuẩn bị và nộp các báo cáo khác nhau cho Dịch vụ Thuế Liên bang. Do đó, ban đầu chỉ cần có một bằng sáng chế với mức giá tối ưu trong một khoảng thời gian cụ thể là đủ. Họ có thể có được bằng sáng chế IP cho các giai đoạn khác nhau. Thuê một cơ sở không phải là nhà ở sử dụng chế độ này được coi là một quá trình có lợi nhuận.

- CƠ BẢN. Hiếm khi hệ thống này được chọn để thuê tài sản, vì bạn phải trả một số lượng lớn thuế và làm kế toán. Thông thường, chế độ này được sử dụng bởi các công ty không muốn kết hợp nhiều hệ thống.

- UTII. Việc thuê mặt bằng không phải là nhà ở trong chế độ này thường chỉ được chọn nếu có một đối tượng có kích thước nhỏ. Nếu phòng có diện tích đáng kể, thì nên chọn hệ thống thuế đơn giản hoặc bằng sáng chế. Khi tính UTII, chỉ số vật lý đại diện cho khu vực bất động sản được tính đến.Do đó, tốt nhất là chọn chế độ này nếu đối tượng có kích thước không vượt quá 30 mét vuông. m

Sự lựa chọn của một hệ thống cụ thể phụ thuộc vào người thuê ngay lập tức. Một số công ty và cá nhân doanh nhân thích kết hợp nhiều chế độ, điều này giúp giảm gánh nặng thuế.

Kết luận

Thuê nhiều mặt bằng không phải là nhà ở để cho thuê được coi là một quá trình có lợi nhuận. Nó có thể được thực hiện bởi các cá nhân tư nhân, cá nhân doanh nhân hoặc công ty. Các công ty có thể không phải là chủ sở hữu của các đối tượng, do đó họ chỉ đóng vai trò trung gian.

Thủ tục cung cấp bất động sản cho thuê liên quan đến việc thực hiện có thẩm quyền của một giao dịch, với mục đích là một hợp đồng chính thức được biên soạn giữa những người tham gia, được đăng ký tại Rosreestr.