Vận đơn là một tài liệu kế toán chính chi phối thực tế là nhà cung cấp giao hàng cho người mua, thường là để bán tiếp. Dựa trên tài liệu này, người bán khấu trừ hàng hóa và vật liệu từ kho của mình, và người mua đến. Tài liệu có thể có nhiều dạng khác nhau, phổ biến nhất - TORG-12. Đặc điểm làm đầy của nó là gì, tại sao cần thiết và TORG-12 là gì: chi tiết trong bài viết này.

Tiêu đề và loại tài liệu

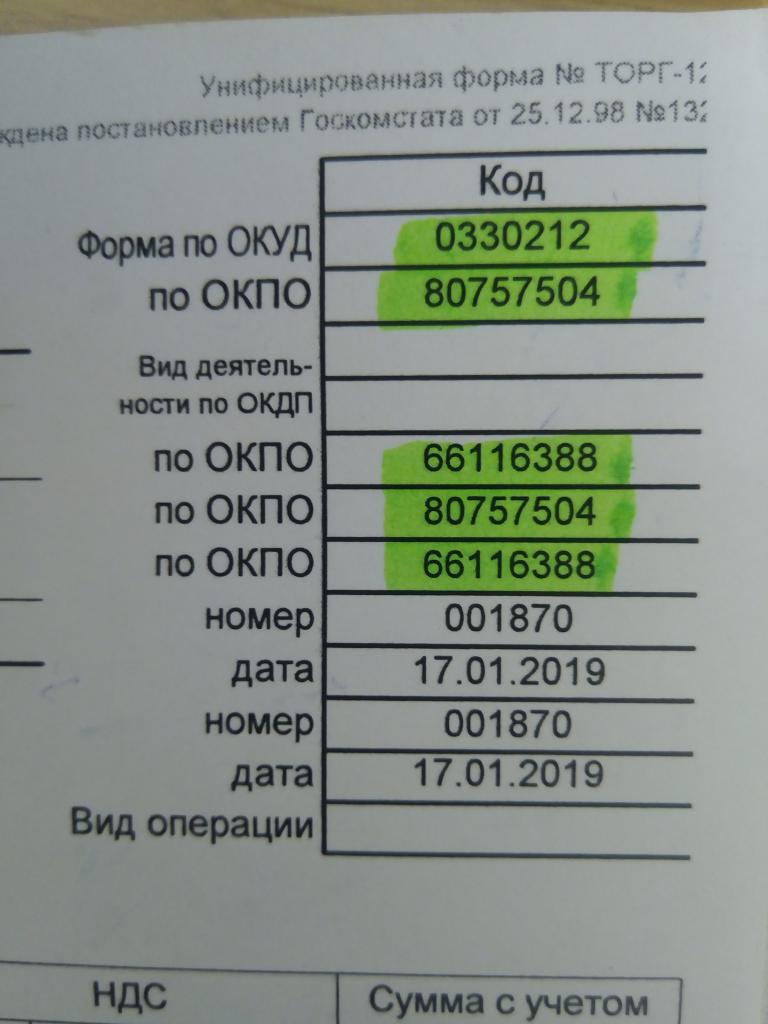

Tên TORG xuất phát từ từ "thương mại", vì phạm vi của tài liệu là bất kỳ tổ chức nào tham gia bán buôn hoặc bán lẻ. Giá trị bằng số biểu thị một biểu mẫu để ghi lại các giao dịch từ 1 đến 31. Ngày nay, điền vào mọi thứ là tùy chọn.

TORG-12 xác nhận thực tế chấp nhận và chuyển giao hàng hóa và vật liệu cho một công ty bên thứ ba, về vấn đề này, đây là một tài liệu bên ngoài. Để di chuyển hàng hóa trong công ty, các mẫu tài liệu đơn giản được sử dụng, theo quy định, TORG-13.

Ghi chú lô hàng tiêu chuẩn đáp ứng tất cả các yêu cầu của pháp luật trong lĩnh vực thương mại, tuy nhiên, các trường hợp sử dụng một hình thức phát triển độc lập không phải là hiếm.

TORG-12 là gì?

Bất kỳ hoạt động TM nào của một công ty thương mại nên được thực hiện bằng cách sử dụng các tài liệu được người đứng đầu tổ chức phê duyệt (dựa trên Luật liên bang số 402 ngày 02/06/2011).

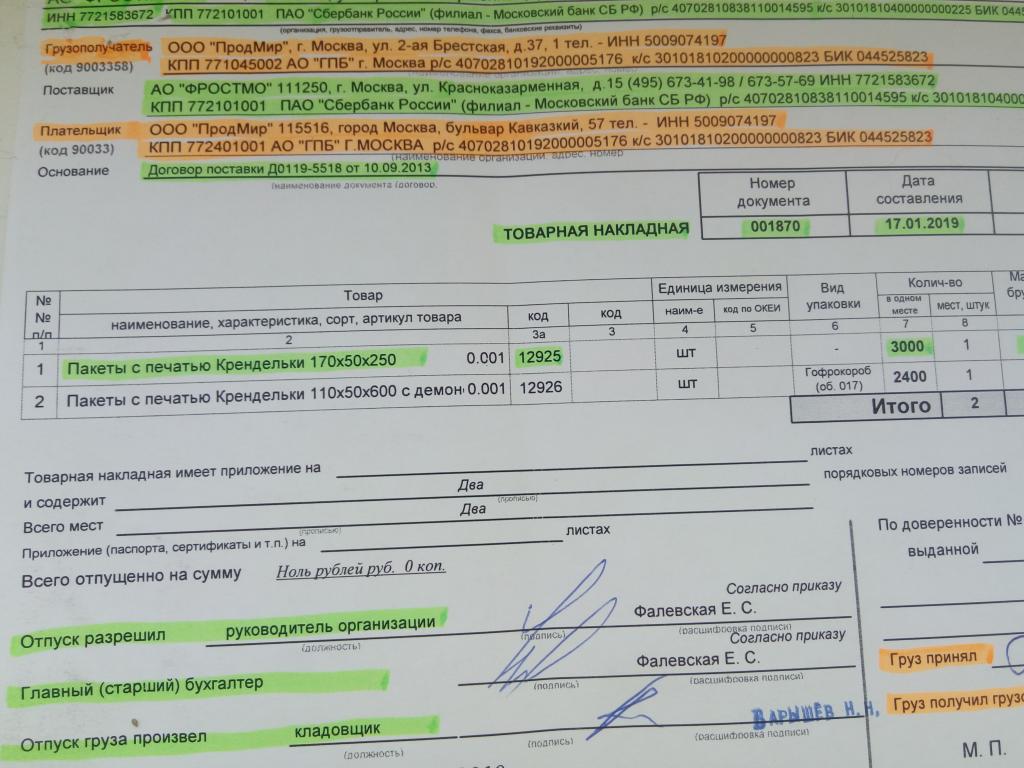

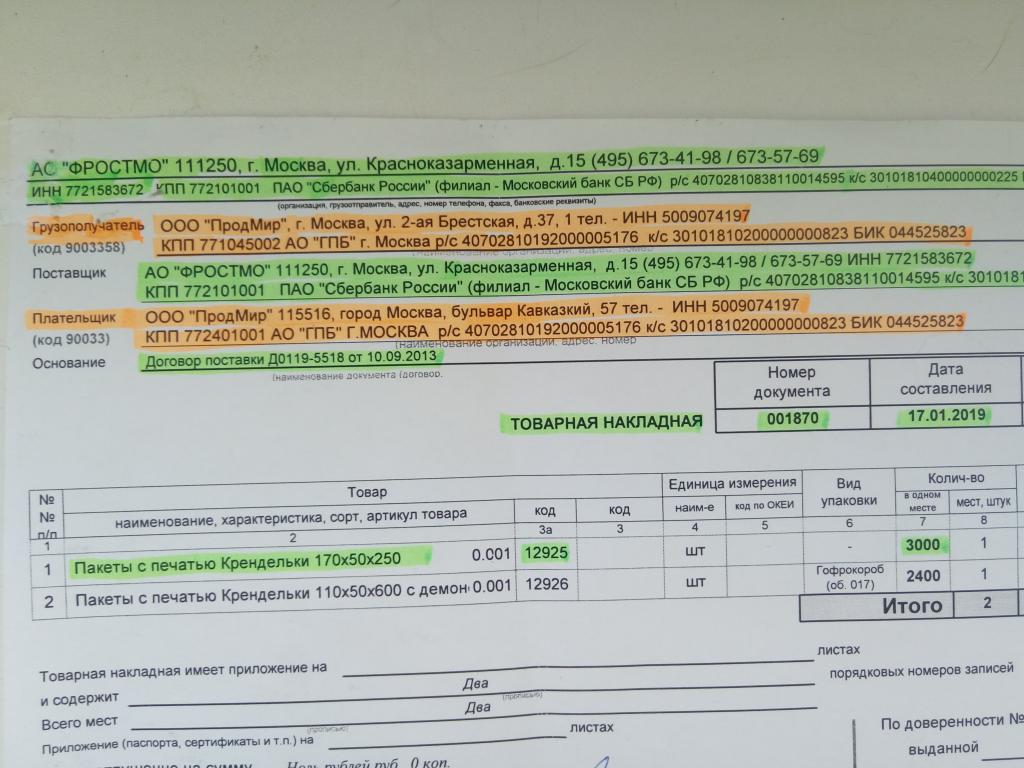

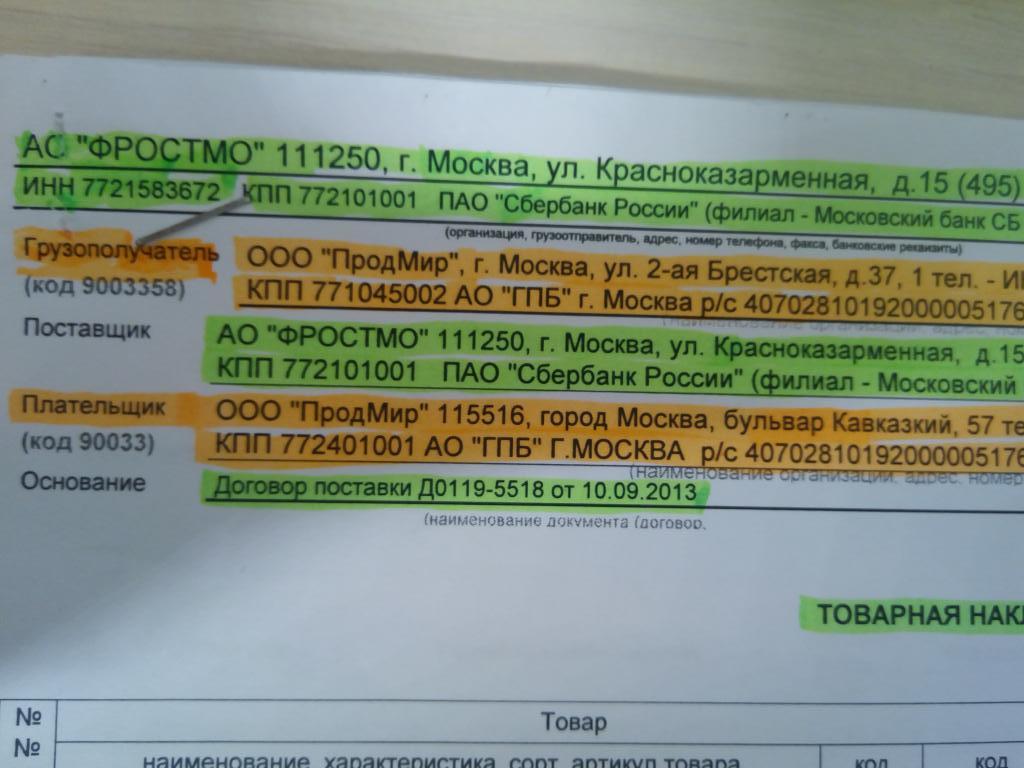

Mẫu tài liệu TORG-12 đã được đưa vào Nghị quyết 132 của Dịch vụ Liên bang kể từ năm 1998 và là bằng chứng của việc chuyển hàng hóa và nguyên liệu từ nhà cung cấp sang người bán. Tài liệu có thể được lưu trữ cả ở dạng giấy và ở dạng điện tử (trong hình là mẫu TORG-12).

Nó có thể được sử dụng không chỉ để kiểm soát doanh thu hàng hóa trong tổ chức, mà còn để cung cấp dịch vụ, nhưng cần cẩn thận, những hiểu lầm có thể phát sinh trong quá trình kiểm tra của các cơ quan quản lý.

Chi tiết đánh dấu trên hóa đơn

Có những dữ liệu bắt buộc phải được chỉ định trên biểu mẫu TORG-12, bất kể hình thức được sử dụng: tiêu chuẩn hoặc được người sáng lập trong công ty chấp thuận. Nếu ít nhất một trong các chi tiết được liệt kê dưới đây bị thiếu, thì tài liệu được coi là không hợp lệ và giao dịch bị hủy bỏ.

Danh sách các chi tiết cần thiết:

- tên của tài liệu;

- số và ngày biên soạn;

- địa chỉ pháp lý của người bán, TIN, KPP, BIK, r / s;

- địa chỉ thực tế của lô hàng;

- địa chỉ nhận hàng;

- địa chỉ pháp lý của người mua, TIN, KPP, BIK, r / s;

- trưởng phòng tổ chức;

- kế toán trưởng;

- dữ liệu của người sản xuất hàng hóa;

- số hợp đồng trên cơ sở hàng hóa được giao;

- OKPO;

- OKPD.

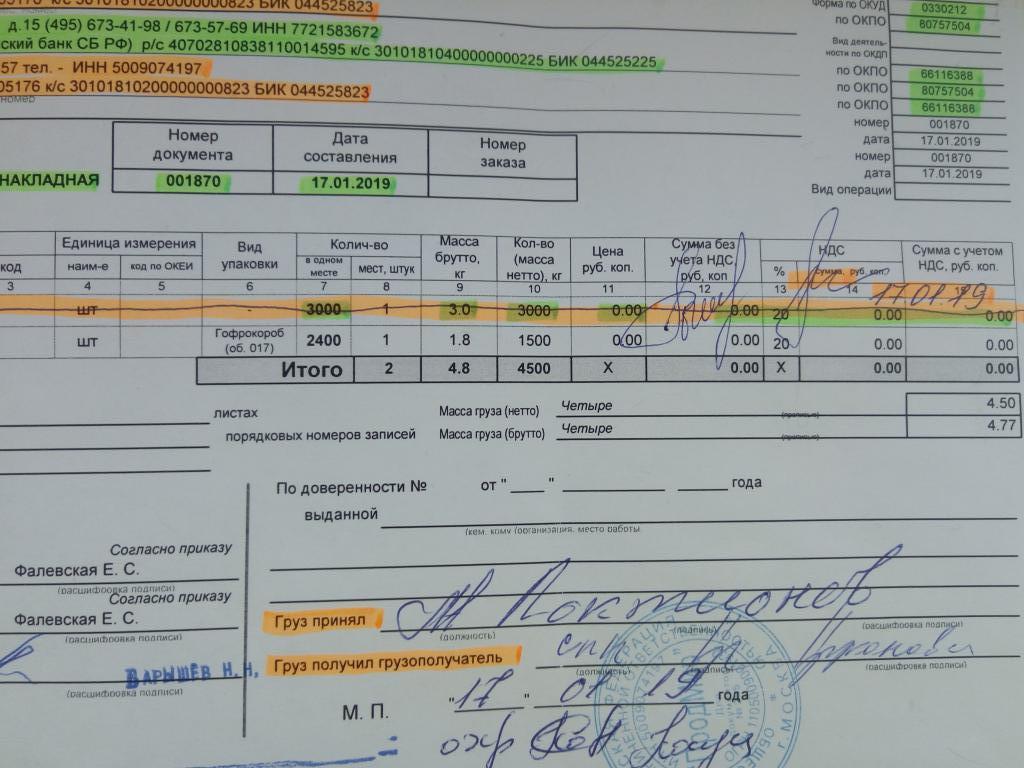

Ghi chú lô hàng TORG-12 được lập thành bản sao và ngày ghi trong tài liệu phải trùng với ngày giao hàng thực tế của hàng hóa và vật liệu.

Làm thế nào để điền vào tài liệu?

TORG-12 là gì? Tài liệu này là một nắp được lấp đầy bởi các tiêu chuẩn và một bảng chỉ ra:

- Số sê-ri của vật phẩm.

- Tên, đặc điểm, loại hàng hóa.

- Các mã nội bộ.

- Đơn vị đo lường.

- Số lượng ghế.

- Số lượng hàng hóa ở một nơi.

- Thánh lễ

- Giá của một đơn vị hàng hóa.

- Số tiền chưa có VAT.

- Thuế VAT.

- Số tiền có VAT.

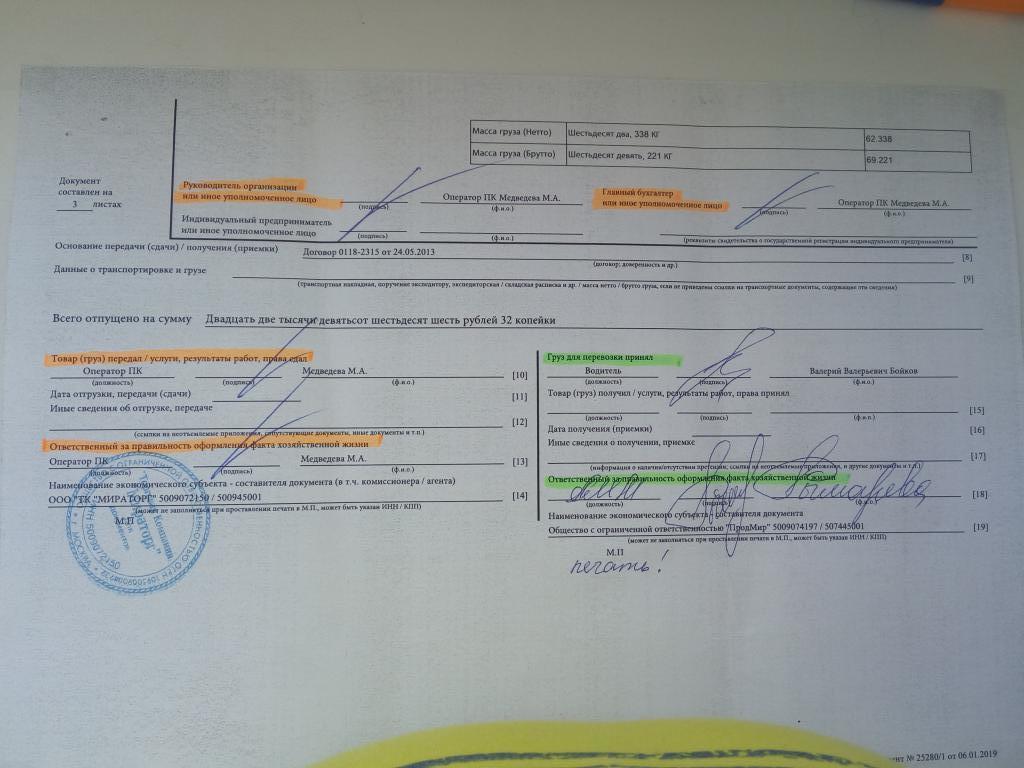

Dữ liệu danh sách phải được chỉ định cho từng sản phẩm trong phiếu gửi hàng TORG-12. Nhà cung cấp đặt ba chữ ký của người được ủy quyền và ấn tượng bắt buộc về một con dấu tròn màu xanh.

Ở bên phải, người mua đặt hai chữ ký và xác nhận bằng một con dấu. Tài liệu được lưu trữ năm năm kể từ ngày giao dịch.

Việc điền chính xác TORG-12 đảm bảo không có sự hiểu lầm từ phía các cơ quan quản lý, do đó, cần phải thực hiện các thủ tục giấy tờ rất nghiêm túc.

Lô hàng điện tử

Dựa trên luật kế toán và với chữ ký điện tử, các tổ chức có thể hình thành và lưu trữ TORG-12 không chỉ ở dạng giấy mà còn ở định dạng điện tử. Có một hình thức tiêu chuẩn để ghi lại một tài liệu như vậy, có thể được người nộp thuế gửi đến cơ quan thuế trên Internet.

Quá trình điền không có sự khác biệt đáng kể tùy thuộc vào hình thức hóa đơn giấy hoặc điện tử, ngoại trừ một: định dạng điện tử tồn tại trong một bản sao duy nhất và chứa hai tệp. Cái đầu tiên được điền bởi người bán và gửi cho người mua, cái thứ hai được điền bởi người mua. Trong trường hợp này, hai chữ ký điện tử được đặt - một từ mỗi bên.

Sửa chữa trong tài liệu giấy và điện tử

Nó xảy ra rằng người bán hàng khai báo danh sách hàng hóa khác với thực tế. Trong trường hợp này, hai bản sao được tạo trong phiên bản giấy, ngày và chữ ký của các bên được xác nhận, xác nhận việc không tuân thủ. Theo quy định, người bán thay thế các tài liệu đó, dựa trên các quy tắc kế toán, là tùy chọn.

Không thể thực hiện chỉnh sửa như vậy ở định dạng điện tử, trong trường hợp đó, chính các tổ chức bán và mua tự xác định lối thoát. Các bên thường xuyên bán ra một tài liệu mới, trong đó nó lưu ý rằng tùy chọn thứ hai là một phần của bản gốc. Trong trường hợp này, định dạng sửa chữa nên được chỉ định ban đầu trong hợp đồng với người mua.

Có những trường hợp, khi người mua phát hiện ra sự khác biệt về số lượng hoặc chất lượng, một hành vi khác biệt được đưa ra dưới dạng TORG-2 hoặc TORG-3. Sau đó, chúng có thể được sử dụng để giải quyết các bất đồng với nhà cung cấp về hàng hóa được giao.

Hóa đơn

Nếu tổ chức là người nộp thuế VAT (thuế giá trị gia tăng), việc chuẩn bị tài liệu là bắt buộc. Dựa trên các hóa đơn đã nhận, người mua hình thành nên cuốn sách Mua hàng trực tuyến, và trên cơ sở những hóa đơn được phát hành, Sách bán hàng trên đường sắt.

Vậy hóa đơn là gì? TORG-12 là gì? Sự khác biệt của họ là gì?

Hóa đơn cũng phải chứa tất cả dữ liệu của người bán và người mua, thuế suất VAT và các chi tiết bắt buộc khác được quy định trong Mã số thuế. Chính ông là người bắt buộc người bán phải trả thêm thuế giá trị gia tăng. Các tổ chức làm việc trên hệ thống thuế đơn giản hóa được miễn trừ điều này.

Do đó, hai tài liệu này, TORG-12 và hóa đơn, chỉ có thể tồn tại riêng nếu áp dụng hệ thống thuế đơn giản hóa. Các doanh nghiệp sử dụng hệ thống chung được yêu cầu sử dụng cả hai tài liệu này, chúng bổ sung cho nhau và luôn được cung cấp cùng nhau.

CẬP NHẬT - nó là gì?

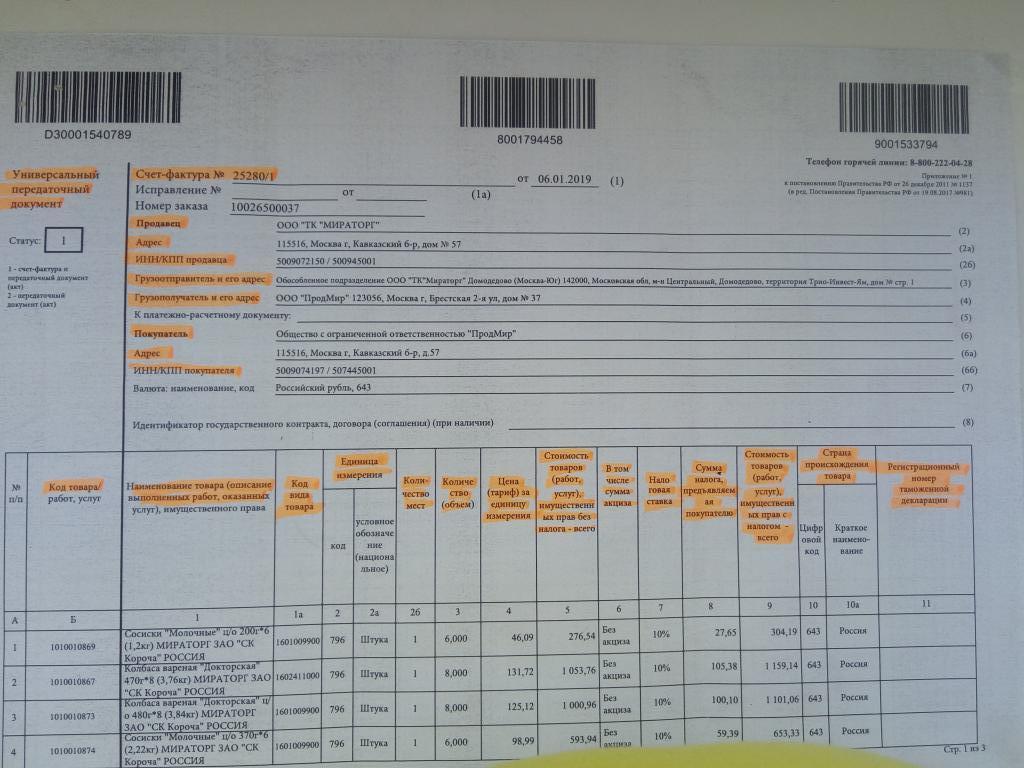

Tài liệu chuyển nhượng phổ quát là một hình thức đơn giản hóa của một cặp tài liệu và hóa đơn TORG-12. Phục vụ để tạo điều kiện thuận lợi cho kế toán của các tài liệu kế toán chính và để giải phóng kế toán của thói quen giấy. Điều hợp lý là nếu thay vì hai tài liệu một tài liệu được sử dụng, thì nó nên chứa thông tin được phản ánh trong cả hai. Đó là, ngoài các chi tiết bắt buộc, CẬP NHẬT còn chứa thông tin về tờ khai hải quan, dữ liệu về thuế VAT và nước xuất xứ của hàng hóa.

CẬP NHẬT chứa tất cả các thông tin cần thiết có trong TORG-12 và hóa đơn cùng nhau, do đó, các nhà cung cấp có xu hướng chuyển sang một tài liệu chuyển giao phổ quát, giúp giảm đáng kể mức tiêu thụ giấy và khối lượng của kho lưu trữ.

Tài liệu cũng được thực hiện thành hai bản: một bản còn lại với người bán, bản thứ hai được chuyển cho người mua. Cần phải chú ý rằng trong trường hợp này, số chữ ký của nhà cung cấp và người mua vẫn không thay đổi, như trong TORG-12, chỉ trong trường hợp này, CẬP NHẬT xác nhận thực tế của giao dịch.