Duy trì chứng từ tiền mặt khi làm việc với tiền mặt là một yêu cầu bắt buộc đối với các pháp nhân và doanh nhân tư nhân. Sổ quỹ tiền mặt là một tài liệu kế toán tổng hợp ghi lại sự chuyển động của tiền tại quầy thu ngân của công ty. Trong một doanh nghiệp nhỏ, nó được bắt đầu trong một bản sao. Chúng ta hãy xem xét chi tiết hơn các tính năng của việc duy trì và lưu trữ tài liệu. Đặc biệt, làm thế nào để khâu một cuốn sổ tiền mặt trong một năm.

Tài liệu để làm gì?

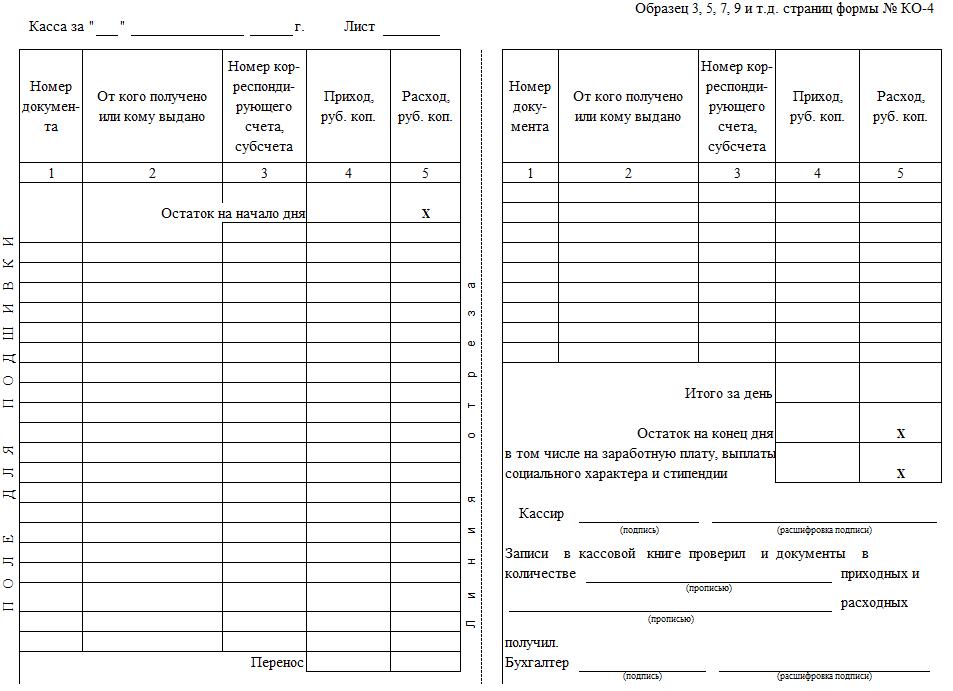

Một cuốn sổ tiền mặt được phát hành cho tất cả những người có máy tính tiền. Yêu cầu này áp dụng cho các doanh nhân cá nhân, bao gồm cả những người làm việc trên hệ thống thuế đơn giản hóa. Mẫu KO-04 được phê chuẩn năm 1998 bởi Nghị định của Ủy ban Thống kê Nhà nước Liên bang Nga. Một biểu mẫu giấy và sổ quỹ tiền điện tử được cho phép, biểu mẫu phiên bản điện tử có thể được giữ trong Word và Excel với sự bảo vệ bắt buộc chống lại truy cập trái phép. Nhân viên thu ngân (người điều hành) thực hiện nó, nhưng kế toán trưởng thực hiện kiểm soát tính đúng đắn của việc điền. Tính đúng đắn của hành vi được kiểm tra một cách có hệ thống bởi các cơ quan quản lý.

Trong các công ty lớn, việc duy trì sổ tiền mặt là cần thiết ở mỗi đơn vị, với điều kiện là mỗi người trong số họ được liệt kê trên một bảng cân đối kế toán riêng. Một đơn vị có một bản sao của tài liệu. Bản sao của cuốn sách và bản gốc của các tài liệu chính được cung cấp cho văn phòng chính (công ty quản lý). Thông tin về số tiền còn lại được tính đến khi lập bảng cân đối kế toán và báo cáo về toàn bộ doanh nghiệp. Xem xét dưới đây làm thế nào để khâu một cuốn sổ tiền mặt trong một năm.

Quy trình xử lý tài liệu viết tay

Phiên bản giấy là một tập tài liệu A4 được in trên máy in hoặc trong nhà in và được giữ trong bản thảo. Tờ nhất thiết phải được đánh số và khâu. Nó phải phù hợp với hình thức KO-04. Bạn cần biết cách khâu sổ tiền mặt trong một năm. Quá trình đánh số và duy trì định dạng điện tử và giấy khác với phiên bản cổ điển được sử dụng trong công việc văn phòng.

Quan trọng! Các trang được đánh số, nhân đôi số nhân đôi. Trang đầu tiên là bản gốc, trang thứ hai là bản sao. Một bản sao được điền vào giấy carbon và chuyển đến bộ phận kế toán để báo cáo. Để tách trang thứ hai, một đường cắt được cung cấp.

Sẽ thuận tiện hơn khi thực hiện phần sụn ở cuối trang. Các cạnh của chỉ được hiển thị ở mặt sau của tờ cuối cùng, được buộc chặt bằng nút thắt, con dấu giấy và con dấu. Con dấu được đặt theo cách mà nó chiếm được một phần trang của cuốn sách và con dấu. Gần đó cho biết số lượng trang, đặt chữ ký của trưởng phòng hoặc kế toán trưởng.

Thủ tục phát hành phiên bản điện tử

Khi đăng ký định dạng điện tử cho sổ quỹ tiền mặt, biểu mẫu được chia thành hai phần một cách có điều kiện bởi một dòng phân tách các trang chẵn và lẻ. Việc cắt một tờ in được thực hiện theo chiều ngang dọc theo một dòng nhất định. Phần đầu của trang là bản gốc, phần dưới được tách ra để truyền cho bộ phận kế toán để báo cáo.

Quan trọng! Tài liệu được duy trì hàng ngày, ngoại trừ trong các tình huống nơi các khu định cư không được thực hiện. Nhân viên thu ngân vào đầu và cuối ngày làm cho thông tin về số dư tại bàn thu ngân. Đây là một mục bắt buộc!

Xem xét làm thế nào để sắp xếp một cuốn sách tiền mặt trong năm. Nhà điều hành ghi chú về sự chuyển động của các quỹ trong tài liệu khi các giao dịch tài chính được thực hiện. Hãy chắc chắn điền thông tin cho mỗi chứng nhận tiền mặt đến và đi. Kết thúc ca làm việc, tổng số tiền chi phí, thu nhập nhất thiết phải bị loại ra, số dư tiền mặt được tính toán.Tài liệu chính được đính kèm với một bản sao của cuốn sách và chuyển sang kế toán. Kế toán xác nhận trang gốc và bản sao của nó bằng chữ ký của riêng mình.

Thiết kế của trang bìa. Sắc thái

Trang tiêu đề của sổ quỹ tiền mặt được điền theo mẫu thống nhất KO-4. Nó chứa tên đầy đủ của công ty, đơn vị cấu trúc và OKPO. Doanh nhân tư nhân cho biết tên đầy đủ, nếu tên của công ty bị thiếu. Nó nên được nêu trong khoảng thời gian (tháng và năm) tài liệu được bắt đầu.

Tờ đầu tiên: tính năng chuyển số dư của tiền

Trước khi khâu một cuốn sổ tiền mặt trong một năm, bạn cần biết sự tinh tế của việc điền vào nó. Ở đầu trang viết ngày, cho biết ngày, tháng và năm hiện tại. Hãy chắc chắn để chỉ ra số dư tiền mặt bằng tiền mặt vào đầu ngày. Nó được chuyển từ số dư quy định vào cuối ngày hôm trước. Nếu một cuốn sách mới được mở, phần còn lại được lấy từ tiền thân. Trên trang đầu tiên, điền vào ngày đầu tiên của năm dương lịch, đăng ký số dư tiền mặt được tính vào cuối ngày cuối cùng của năm trước.

Điền vào mẫu tờ

Cột 1-5 được điền từ biểu mẫu RKO và PKO. Trong ô "Số tài liệu" quy định số hiện tại từ đơn hàng đã đăng ký. Cột 3 phải ghi rõ tên đầy đủ người nhận hoặc người giao tiền. Số tài khoản tương ứng chỉ được yêu cầu cho các pháp nhân, các doanh nhân cá nhân đặt dấu gạch ngang trong hộp hoặc để trống. Số tiền tiêu dùng / thu nhập được chỉ định bằng số, quy định một xu. Trong đường chuyển, các khoản thu nhập và chi phí được xoắn riêng. Các cột và dòng không được điền phải được đánh dấu bằng dấu gạch ngang ở dạng chữ Z.

Làm thế nào để tính số tiền còn lại tại phòng vé?

Số dư vào cuối ngày được tính theo công thức: đến số dư tiền vào đầu ngày, số tiền thu nhập được thêm vào và chi phí được trừ. Trong phường có tính đến tất cả các khoản tiền nhận được tại bàn thu tiền. Nếu số dư vào cuối ca làm cho số tiền dự định phát hành tiền lương, học bổng và các lợi ích xã hội khác, được chỉ ra dưới đây theo tổng số tiền. Tính toán cho phép bạn xác định thừa và thiếu. Làm thế nào để khâu một cuốn sổ tiền mặt trong một năm, xem xét dưới đây.

Các sắc thái của việc duy trì một tài liệu

Người chịu trách nhiệm phát hành và nhận tiền có thể là bất kỳ nhân viên nào được chỉ định bởi người đứng đầu công ty bằng cách ban hành một lệnh thích hợp. Trong các công ty có số lượng nhân viên ít, một người quản lý có thể thực hiện một cuốn sổ tiền mặt bằng chính đôi tay của mình. Cơ sở để thực hiện các mục trong tài liệu là các giao dịch kinh doanh, được phản ánh trong các đơn đặt hàng tín dụng và ghi nợ. Kế toán được thực hiện vào ngày giải quyết. Nếu trong ngày không có chuyển động của tiền, thì ngày này không được phản ánh trong cuốn sách.

Bạn có thể điều chỉnh tài liệu. Những thay đổi được ghi lại với sự cố và ngày điều chỉnh. Thông tin được xác nhận bởi người thực hiện điều chỉnh. Sau khi đối chiếu các mục vào cuối ngày với lượng tiền mặt trên thực tế, thông tin được xác minh bằng chữ ký của nhà điều hành và kế toán trưởng. Nhiều người quan tâm đến việc giữ một cuốn sổ tiền mặt trong bao nhiêu năm. Câu trả lời rất đơn giản. Nó được lưu trữ tại doanh nghiệp trong ít nhất 5 năm. Việc không có sổ quỹ tiền mặt và bảo trì vi phạm pháp luật sẽ bị phạt 40-50 nghìn rúp cho các doanh nghiệp và 4-5 nghìn rúp cho quan chức chịu trách nhiệm duy trì tài liệu.

Làm thế nào để flash một tài liệu vào cuối năm?

Cuốn sách tiêu chuẩn có 50-100 tờ. Trong các công ty lớn, nơi hoạt động kinh doanh được tích cực tiến hành, các trang có thể không đủ. Trong tình huống như vậy, họ bắt đầu một tài liệu mới tiếp tục tài liệu cũ. Nó chỉ ra khoảng thời gian mà nó được tiến hành. Phiên bản giấy, được điền thủ công, được flash trước khi điền lần đầu tiên.

Bản sao giấy tờ kế toán là một bộ máy tính tiền và máy tính tiền được phát hành trong một ngày, các tờ của cuốn sách, được điền vào một bản sao bằng chữ ký gốc của các quan chức.Kế toán trưởng xác minh các hồ sơ với các mẫu đơn đặt hàng, và số lượng tài liệu chính được chuyển được ghi trong sổ quỹ tiền mặt. Hồ sơ này là một biên nhận khi nhận được các tài liệu chính của thủ quỹ. Tất cả các hoạt động trên cuốn sách được nhập dưới dạng bài đăng lên các tài khoản kế toán có liên quan.

Quan trọng! Ngoài các đơn đặt hàng, tất cả các tài liệu chính được nộp với một bản sao. Nó bao gồm biên lai, giấy ủy quyền, thanh toán tạm ứng, trích từ các đơn đặt hàng và các tài liệu khác liên quan đến chuyển động của tiền tại quầy thanh toán.

Phiên bản điện tử được giữ trên máy tính khác nhau. Để làm điều này, sử dụng phần mềm đặc biệt. Khi hình thành các bài đăng tại quầy thanh toán, một hình thức được tạo tự động. Nhưng nó rất quan trọng để tìm hiểu một cái gì đó khác. Làm thế nào là sổ tiền mặt được khâu vào cuối năm? Nó có thể được in vào cuối ngày và được thực hiện trùng lặp giống như phiên bản giấy. Lưu trữ phiên bản in tại bàn thu tiền của công ty.

Các tờ gốc được đưa vào một cuốn sách vào cuối năm và các bản sao được chuyển hàng ngày sang sổ sách kế toán. Nếu bạn có quản lý tài liệu điện tử, bản in là tùy chọn. Các trang điện tử được ký bằng chữ ký số của thủ quỹ và kế toán trưởng. Nó là cần thiết để cung cấp bảo vệ chống lại những thay đổi sau khi ký sách và truy cập trái phép. Cần nhớ rằng nếu có sự không chính xác trong tài khoản, sổ quỹ tiền mặt là một tài liệu cho thấy bức tranh chung về dòng tiền và xác nhận tính hợp pháp của hoạt động.