Trong điều kiện hiện đại, một hình thức kinh doanh nhỏ là một lựa chọn rất phổ biến và thuận tiện. Thuận tiện được liên kết với một số điểm, một trong số đó là khả năng gửi báo cáo tài chính đơn giản hóa (UBO). Tùy chọn này, theo luật pháp, được thiết kế cho các doanh nghiệp nhỏ, công ty phi lợi nhuận, cũng như cho những người tham gia dự án Skolkovo.

Trong khuôn khổ của bài viết này, chúng tôi xem xét chi tiết hơn những người nộp báo cáo tài chính đơn giản hóa và khi nào.

Khái niệm

Báo cáo tài chính nhẹ khác với báo cáo thông thường chủ yếu ở quy mô của nó. Cấu trúc của các báo cáo thông thường bao gồm, ngoài bảng cân đối kế toán và báo cáo kết quả tài chính, phụ lục: báo cáo lưu chuyển tiền tệ, thay đổi vốn chủ sở hữu, cũng như các ghi chú giải thích. Đối với những người sử dụng kế toán nhẹ, tất cả những gì cần thiết là hai hình thức: bảng cân đối và báo cáo kết quả tài chính.

Các tổ chức đã nhận được tiền ủy thác cũng nên điền vào mẫu báo cáo về cuộc hẹn của họ. Một tổ chức có quyền áp dụng báo cáo nhẹ có thể cung cấp các báo cáo theo các hình thức thông thường, nếu phương pháp này thuận tiện hơn cho nó. Trong mọi trường hợp, những người được quyền kế toán đơn giản hóa nên thiết lập các quy tắc kế toán - bằng phương pháp thông thường hoặc đơn giản hóa mà họ sẽ sử dụng.

Sự khác biệt thứ hai giữa báo cáo nhẹ và đơn giản là trong chính các mẫu báo cáo. Họ có ít dòng để điền và tất cả các đặc điểm được phản ánh trong sự gia tăng trong nhóm mà không chỉ định các bài viết cụ thể.

Đối với những người nộp báo cáo tài chính nhẹ, các hình thức kế toán được Bộ Tài chính số 66n ngày 7 tháng 2 năm 2010 phê duyệt (được sửa đổi vào ngày 4 tháng 4 năm 2015) có tầm quan trọng rất lớn.

Ai có thể phục vụ?

Hãy xem xét câu hỏi ai nộp báo cáo tài chính đơn giản hóa.

Kế toán và báo cáo cho cơ quan thuế và thống kê là bắt buộc đối với tất cả các thực thể kinh doanh tại Liên bang Nga. Báo cáo tài chính là sự kết hợp của tất cả các hình thức và hình thức phản ánh hiệu quả hoạt động của một công ty.

Trong trường hợp của các doanh nghiệp nhỏ, các điều kiện ưu đãi được cung cấp: họ có quyền lưu giữ hồ sơ trong một hệ thống nhẹ và gửi các biểu mẫu nhẹ cho Dịch vụ Thuế Liên bang:

- bảng cân đối kế toán;

- báo cáo kết quả tài chính;

- báo cáo về mục đích sử dụng vốn (đối với NPO).

Các hình thức khác, về nguyên tắc, có thể không được biên soạn nếu thông tin từ các biểu mẫu báo cáo này không bắt buộc để đánh giá hoạt động kinh doanh của một công ty nhỏ. Quyền này được ấn định tại khoản 6 của Lệnh của Bộ Tài chính ngày 02/07/2012 số 66n. Điều kiện để được cứu trợ cần được chỉ ra trong chính sách kế toán của một công ty nhỏ, nếu không, cơ quan thuế có thể phạt tiền vì không tuân thủ các biểu mẫu báo cáo.

Báo cáo tài chính được tạo điều kiện được nộp trước ngày 31/03 năm sau.

Ai đang cho thuê?

Cụ thể hơn, chúng tôi sẽ nghiên cứu thành phần của các đối tượng nộp báo cáo tài chính đơn giản hóa.

Báo cáo về các hình thức nhẹ chứa dữ liệu từ các thực thể kinh doanh có thể đơn giản hóa kế toán. Trong đoạn 4 của Nghệ thuật. 6 của Luật số 402-ngày 6 tháng 12 năm 2011, một danh sách các công ty như vậy đã được soạn thảo. Xem xét những doanh nghiệp có thể gửi báo cáo tài chính đơn giản hóa:

- Cơ sở vừa và nhỏ;

- NPO;

- các công ty tham gia vào dự án Skolkovo.

Các doanh nghiệp nhỏ có quyền độc lập quyết định lựa chọn hình thức báo cáo nào. Theo tùy chọn đã chọn, các báo cáo được biên soạn.

Tuy nhiên, có những tình huống đặc biệt trong đó các công ty không có quyền sử dụng tùy chọn lite để báo cáo:

- các công ty chịu kiểm toán mà không thất bại;

- hợp tác xã xây dựng và nhà ở;

- công đoàn tín dụng;

- tổ chức tham gia cho vay tài chính vi mô, tín dụng;

- thể chế khu vực thành phố và các đảng chính trị (chi nhánh địa phương);

- cao đẳng, phòng và công ty luật, luật sư;

- công chứng viên;

- NGO được đăng ký trong danh sách các đại lý nước ngoài.

Để hiểu liệu LLC có thể gửi báo cáo tài chính đơn giản hóa hay không, cần phải tiến hành kiểm toán công ty trên cả hai danh sách. Ngoài ra, cần kiểm tra xem cơ quan thuế có công nhận công ty là một doanh nghiệp nhỏ hay không, sử dụng các đặc điểm sau:

- số lượng công nhân trung bình không được yêu cầu vượt quá 100 người vào năm ngoái;

- lợi nhuận từ công việc thương mại không quá 800 triệu rúp. mỗi năm;

- giá trị còn lại của tài sản cố định và tài sản cũng không được yêu cầu vượt quá 800 triệu rúp;

- cổ phần trong vốn ủy quyền thuộc về khu vực thành phố của Nga (nhưng dưới 25%) hoặc cho các công ty nước ngoài (dưới 49%).

Thành phần

Các hình thức có thể có trong một hệ thống nhẹ đã được phê duyệt trong Nghị định của Bộ Tài chính Liên bang Nga ngày 7 tháng 2 năm 2010 N 66n (sửa đổi vào ngày 4 tháng 4 năm 2015). Một thực thể kinh doanh có quyền đơn giản hóa kế toán nên báo cáo cho Dịch vụ Thuế Liên bang theo ba cách.

Quy tắc hình thành

Để hiểu liệu có thể gửi báo cáo tài chính đơn giản hóa hay không, hãy xem xét các quy tắc cơ bản để hoàn thành.

Bộ Tài chính đã công bố làm rõ về báo cáo được tạo điều kiện trong thông tin số information-3/2015. Các quy tắc chính như sau:

- trình bày thông tin trong mẫu báo cáo được cho phép mà không chỉ định chi tiết các khoản mục kế toán;

- tiết lộ thông tin ít nhất liên quan đến kích thước báo cáo đầy đủ;

- tổ chức không được tiết lộ thông tin về việc hoàn thành công việc của mình.

Thông tin cơ bản

Việc điền vào diễn ra theo kết quả hoạt động tài chính và kinh tế của công ty trong thời gian qua. Tài liệu kế toán chính được ban hành trong năm được áp dụng.

Các quy tắc để điền vào UBO như sau:

- nếu công ty được thanh lý hoặc tổ chức lại, thì các mẫu báo cáo được điền không chỉ theo kết quả của năm;

- khi thanh lý công ty, các báo cáo được gửi không quá 3 tháng kể từ ngày loại trừ khỏi danh sách USRLE;

- chỉ ra các chỉ số tổng hợp cho mỗi hàng;

- mã cho tài sản và nợ phải trả được áp dụng khi biên dịch;

- quy tắc chính: sự trùng hợp của dữ liệu về tài sản và trách nhiệm pháp lý;

- thu nhập và chi phí được chỉ định khách quan theo kế toán;

- Quy tắc PBU áp dụng cho chính công ty;

- tài liệu hỗ trợ là bảng cân đối.

Tiêu chí ứng dụng UBO cho pháp nhân

Để hiểu ai nộp báo cáo tài chính đơn giản hóa, hãy xem xét các tiêu chí chính.

Có các tham số sau đây có thể lập luận rằng công ty có thể tạo điều kiện cho báo cáo của mình:

- biên chế không quá 250 người cho kỳ trước;

- các công ty phi lợi nhuận không có mục tiêu lợi nhuận;

- các công ty tham gia vào dự án Skolkovo.

Đơn giản hóa báo cáo cho IP

Khi nghiên cứu vấn đề ai nộp báo cáo tài chính đơn giản hóa, chúng tôi thấy rằng các công ty này bao gồm, trước hết là các hình thức nhỏ. PI là một trong những lựa chọn như vậy.

Việc sử dụng bảng cân đối cho IP là một yếu tố hoạt động tùy chọn. Tuy nhiên, trong một số trường hợp, kế toán được thực hiện trong IP và các mẫu báo cáo được chuẩn bị. Trong tình huống này, nó cũng có thể là lựa chọn cứu trợ.

Loại báo cáo này là một trong những lợi thế cơ bản của doanh nghiệp nhỏ. Thật thoải mái khi sử dụng nó cho IP.

Một hệ thống nhẹ là một phương pháp tốt và thông thường để phản ánh hiệu suất của một công ty trong một thời gian nhất định và đặc biệt trong một năm.

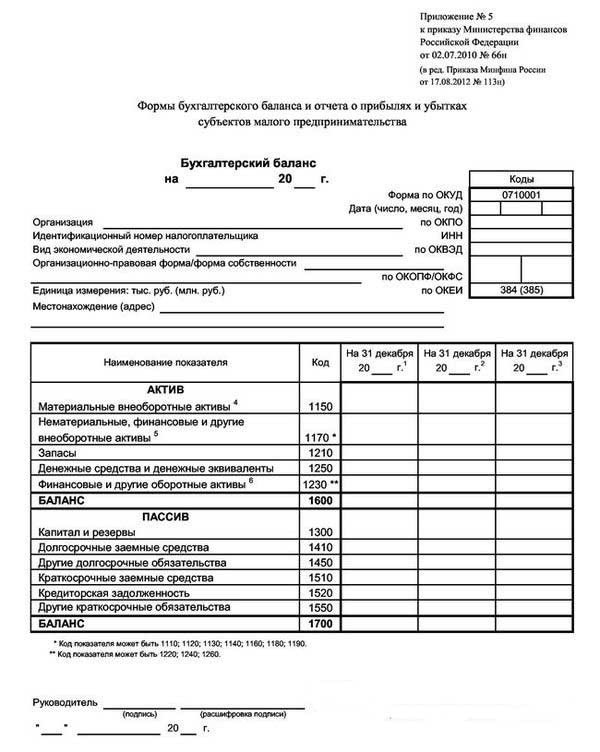

Một ví dụ về sự cân bằng nhẹ được trình bày trong bức ảnh dưới đây.

Do đó, người quản lý có thể tìm hiểu về tình trạng của công ty vào cuối năm báo cáo.

Biểu mẫu bảng cân đối đơn giản hóa cung cấp cho 3 cột dữ liệu cho năm báo cáo và hai giai đoạn làm việc trước đó. Trong trường hợp này, rất thuận tiện để so sánh các động lực.

Thay đổi tùy chọn

Khi xem xét vấn đề ai nộp một mẫu báo cáo tài chính đơn giản hóa, điều quan trọng là phải nghiên cứu các lựa chọn có thể cho việc cung cấp của nó.

Có thể giao hàng trong hai phiên bản: giấy và điện tử.

Khi áp dụng phiên bản điện tử, công ty cũng có nghĩa vụ kết nối với hệ thống lưu hành tài liệu điện tử với chữ ký của chữ ký điện tử.

Quy tắc và thời hạn

Để hiểu ai có quyền nộp báo cáo tài chính đơn giản, hãy xem xét các quy tắc cơ bản để cung cấp tùy chọn báo cáo nhẹ. Chúng là như sau:

- báo cáo kết quả hàng năm;

- Ngày nộp báo cáo: từ ngày 1 tháng 1 đến ngày 31 tháng 3, trừ trường hợp thanh lý hoặc tổ chức lại;

- có thể được biên dịch cho các nhu cầu nội bộ của công ty, nhưng tần suất biên dịch được xác định trong chính công ty.

Hình phạt cho hành vi vi phạm các quy tắc được thiết lập và nộp kịp thời các mẫu báo cáo:

- mức phạt cho doanh nghiệp là 200 rúp (đối với IFTS) và từ 20 đến 70 nghìn rúp. (đối với cơ quan thống kê);

- cho người có trách nhiệm: từ 300 đến 500 rúp (đối với Dịch vụ Thuế Liên bang) và từ 10 đến 20 nghìn rúp. (đối với statorgan).

Còn USN thì sao?

Khi trả lời câu hỏi: ai Ai có quyền nộp báo cáo tài chính đơn giản hóa Việc áp dụng hệ thống thuế đơn giản hóa chỉ có thể nếu đáp ứng các tiêu chí sau:

- dưới 100 nhân viên;

- sản lượng hàng năm không quá 150 triệu rúp;

- giá trị còn lại của tài sản cố định không quá 150 triệu rúp;

- không có chi nhánh;

- tỷ lệ của các công ty bên thứ ba không quá 25%.

Các công ty trên hệ thống thuế đơn giản hóa nộp báo cáo tài chính đơn giản hóa, phải được tạo và nộp trước ngày 1.04 của năm sau. Tính năng chính của bảng cân đối đơn giản hóa cho người đơn giản là trình bày tất cả dữ liệu tài chính được mở rộng: mỗi hàng có thể phản ánh thông tin từ cả nhóm bài viết. Làm tròn được tạo ra lên đến hàng ngàn hoặc hàng triệu rúp.

Số dư như vậy chứa hai phần: tài sản và trách nhiệm pháp lý. Tài sản cũng chứa dữ liệu về tài sản của công ty. Các thụ động phản ánh các nguồn chính. Điều kiện chính: sự bình đẳng của các bài viết của các bộ phận chủ động và thụ động giữa chúng.

Việc hình thành tài liệu được thực hiện theo cách tăng dần so với các năm trước.

Một NGO có nhượng bộ không?

Câu hỏi quan trọng là: NPO có thể gửi báo cáo tài chính đơn giản hóa không?

NPO khác với các đại lý kinh doanh khác ở chỗ họ không nhằm mục đích kiếm lợi nhuận. Khi hình thành các văn bản điều lệ của họ, họ phải quy định các loại hoạt động mà họ dự định tham gia.

NPO, bất kể hình thức được tạo, cũng có thể sử dụng STS.

Trong số các tính năng của ứng dụng STS cho NPO, có thể phân biệt như sau:

- việc áp dụng hệ thống là có thể ngay cả trong tình huống tỷ lệ của một đại lý khác trên 25%;

- nếu chi phí của các đối tượng HĐH là trên 150 triệu rúp, thì việc áp dụng hệ thống thuế đơn giản hóa vẫn có thể.

Khi áp dụng hệ thống thuế đơn giản hóa, các NPO có quyền gửi báo cáo ở dạng nhẹ, cũng như ở dạng thông thường. Quyết định được đưa ra cá nhân. Đồng thời, cấu trúc báo cáo ánh sáng bao gồm:

- Số dư: sự khác biệt chính nằm ở phần "Vốn và dự trữ", được thay thế bằng "Tài trợ mục tiêu". Nó phản ánh dữ liệu về số lượng các nguồn hình thành tài sản.

- Báo cáo về việc sử dụng quỹ được nhắm mục tiêu cho thấy số tiền đã được sử dụng để thực hiện các hoạt động: thù lao, từ thiện, các hoạt động được nhắm mục tiêu, v.v.

- Báo cáo về kết quả tài chính là không cần thiết để giao hàng.Nó có thể được thay thế bằng một báo cáo về việc sử dụng vốn khi nhận được một khoản thu nhập đáng kể trong năm.

- Một ghi chú giải thích là có thể nếu cần làm rõ trên một số bài viết.

Kết luận

Trong khuôn khổ của bài viết này, các câu hỏi đã được kiểm tra liên quan đến người nộp báo cáo tài chính đơn giản hóa.

Cần lưu ý rằng một quyền như vậy được trình bày cho một số tổ chức của các doanh nghiệp vừa và nhỏ đáp ứng các tiêu chí được thiết lập nhất định. Các doanh nghiệp nhỏ nộp báo cáo tài chính đơn giản hóa, cũng như các doanh nhân cá nhân, các công ty phi lợi nhuận và người tham gia Skolkovo.