Đã đến lúc làm rõ một khái niệm khá mới xuất hiện trong từ điển tài chính cập nhật - chứng khoán hóa. Đối với người bình thường, từ này được liên kết với các dịch vụ an ninh và an toàn. Và, trên thực tế, khái niệm này được kết nối chính xác với bảo vệ, bảo mật, bảo hiểm, bảo vệ các giao dịch tài chính và không chỉ với điều này.

Chứng khoán hóa là gì?

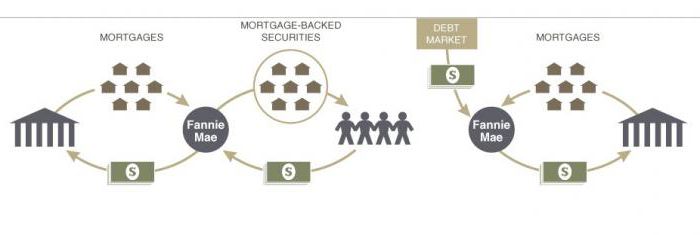

Quá trình chứng khoán hóa có thể bao gồm một loạt các giao dịch đặc biệt, tạo ra một phức hợp các hành động pháp lý phức tạp. Nói chung, định nghĩa có thể được hình thành như sau: chứng khoán hóa là quá trình tạo chứng khoán (chứng khoán) được bảo đảm bằng các khoản vay, với sự giúp đỡ trong đó các tài sản được gộp vào một nhóm được chấp nhận là chứng khoán tiêu chuẩn được bảo đảm bởi cùng một nhóm. Đối với nhận thức rộng nhất, đây là quá trình tăng tầm quan trọng của Ngân hàng Trung ương trên thị trường với mục đích vay và giảm rủi ro bằng cách phân phối lại các công cụ tài chính. Thị trường lớn nhất cho tài sản chứng khoán hóa là chứng khoán thế chấp, bởi vì đây là phân khúc được dự đoán nhất trong số các tài sản chuẩn.

Theo nghĩa rộng, chứng khoán hóa là quá trình thu hút vốn vay bằng cách phát hành chứng khoán.

Nếu chúng ta xem xét quá trình này theo nghĩa hẹp, định nghĩa sẽ được hình thành như sau: chứng khoán hóa là một cách tái cấp vốn tài sản thanh khoản (các khoản phải thu và lợi nhuận trong tương lai) bằng cách phát hành chứng khoán. Nói một cách đơn giản, trong số các khoản phải thu hiện tại hoặc thu nhập theo kế hoạch, chứng khoán được phát hành, bảo đảm là khoản phải thu hoặc lợi tức kế hoạch này.

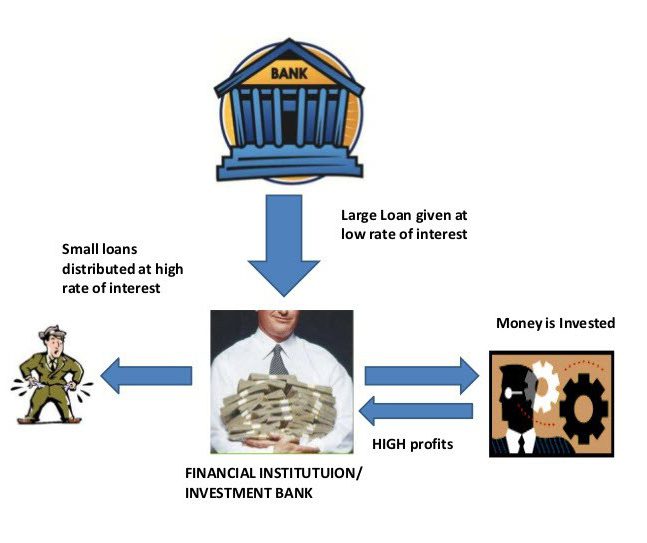

Các giao dịch như vậy được thực hiện bởi các tổ chức tài chính để giảm chi phí phục vụ nợ.

Các loại giao dịch cấu trúc và rủi ro của chúng

Các giao dịch cấu trúc trong thực tiễn thế giới được phân loại theo những cách quá rộng rãi, tuy nhiên, có một số loại giao dịch điển hình nhất.

Theo loại tài sản, giao dịch cấu trúc có thể được chia thành:

• chứng khoán hóa các khoản thu trong tương lai (chuyển, nhận từ hoạt động thương mại và xuất khẩu);

• chứng khoán hóa các tài sản hiện có;

• được bảo đảm bởi Ngân hàng Trung ương với sự giúp đỡ của các khoản vay hàng hóa và ô tô, cho thuê, thẻ tín dụng;

• thế chấp chứng khoán trong chương trình nhà ở;

• thế chấp chứng khoán cho bất động sản thương mại;

• chứng khoán hóa một nhóm nghĩa vụ nợ;

• chứng khoán hóa công ty.

Bằng cách tách các nhóm từ người khởi tạo, các giao dịch cấu trúc được chia thành:

• chứng khoán hóa thông qua bán hàng trực tiếp;

• chứng khoán hóa thông qua việc làm suy yếu hoặc tạo ra tài sản.

Theo vị trí của tổ chức phát hành:

• giao dịch cấu trúc nội bộ (tổ chức phát hành và người khởi tạo ở cùng một quốc gia);

• các giao dịch cấu trúc xuyên biên giới trong đó nhà phát hành và người khởi tạo có thể được đặt tại các quốc gia khác nhau.

Bất kỳ giao dịch tài chính liên quan đến một số rủi ro. Điều này cũng áp dụng cho các giao dịch cấu trúc. Các loại chính của rủi ro cấu trúc.

1. Nguy cơ nhầm lẫn là xác suất nhầm lẫn giữa việc bơm tiền mặt của nhà phát hành với tiền của người khởi tạo. Vấn đề có thể được giải quyết bằng cách giới thiệu một tổ chức dịch vụ (nhà cung cấp dịch vụ) cung cấp tài khoản hiện tại để thực hiện giao dịch. Trình phục vụ giám sát sự chuyển động của các quỹ và có thể ngăn nhà phát hành mặc định khi nó xảy ra với người khởi tạo.

2. Rủi ro lãi suất hoặc tiền tệ phát sinh trong trường hợp chênh lệch về tiền tệ hoặc lãi của các khoản phải trả hoặc khoản phải thu của nhà phát hành.Trong trường hợp này, lợi nhuận từ trái phiếu phụ thuộc vào sự biến động của tỷ giá hối đoái hoặc tăng lãi suất. Những rủi ro như vậy được phòng ngừa bằng các cơ chế hoán đổi, tuy nhiên, ở Nga những rủi ro đó không phát sinh, vì nhà phát hành đang xếp hạng các ngân hàng nước ngoài.

3. Rủi ro quốc gia được tính đến khi dự báo các kịch bản căng thẳng. Cần tính đến và phân tích quy mô của suy thoái kinh tế:

• nhà nước của hệ thống liên ngân hàng của đất nước;

• mức độ biến động và tỷ giá hối đoái;

• cung cấp bởi nhà nước nghĩa vụ nợ trong trường hợp vỡ nợ hàng loạt.

4. Rủi ro pháp lý trong chứng khoán hóa là độ tinh khiết hợp pháp của việc sử dụng tài sản của nhà phát hành và sự an toàn của nhóm này khỏi rủi ro vỡ nợ của người khởi tạo.

Chứng khoán hóa tài sản tài chính

Hãy xem xét cơ chế chứng khoán hóa tài sản như một ví dụ về một nhà khai thác di động. Để phát triển và bảo vệ hiệu quả chống lại sự cạnh tranh, nhà điều hành của chúng tôi cần xây dựng một số trạm gốc mới để trang trải thông tin liên lạc của một khu vực mới. Hiện tại, nhà khai thác viễn thông không có lượng tài sản tài chính cần thiết. Anh ta cũng không thể phát hành trái phiếu hoặc vay tiền, vì nghĩa vụ của khoản vay trước đó vẫn chưa được thực hiện. Một giao dịch chứng khoán hóa có thể có ích.

Để bảo mật cho giao dịch, nhà điều hành sẽ tính đến lợi nhuận trong tương lai:

• thu nhập từ các thuê bao hiện có sử dụng dịch vụ mạng;

• thu nhập từ các thuê bao đã ký kết thỏa thuận nhưng không sử dụng dịch vụ;

• thu nhập từ các thuê bao trong tương lai muốn sử dụng các dịch vụ liên lạc của nhà mạng này.

Nhà điều hành khởi tạo cô lập các dòng tiền, tạo ra một nhóm các yêu cầu tài chính trong tương lai. Người khởi tạo sau đó nhượng lại các yêu cầu tài chính này cho công ty dịch vụ. Người phục vụ ném các chứng khoán được bảo đảm bởi nhóm tài chính của người khởi tạo ra thị trường và thu hút các nhà đầu tư (tổ chức phát hành). Số tiền thu được từ việc bán chứng khoán vào tài khoản của người khởi tạo. Đó là khuyến khích để đảm bảo các quỹ này.

Sau khi nhận được lợi ích, người khởi tạo trả lại số tiền nhận được cho nhà cung cấp dịch vụ. Trong giao dịch chứng khoán hóa cho các yêu cầu trong tương lai, nhà điều hành quản lý để phát triển kinh doanh của mình và vượt lên trên các đối thủ cạnh tranh. Các tổ chức phát hành đã nhận được tiền lãi từ các nguồn tài chính đầu tư, nền kinh tế nhà nước được hưởng lợi từ việc tăng thuế.

Tại sao cần chứng khoán hóa

Chứng khoán hóa có lợi cho người khởi tạo ở những khía cạnh như vậy:

• trong việc thu hút tài chính bổ sung dưới dạng giá mua;

• để hạn chế rủi ro cho vay đối với tài sản;

• trong việc cải thiện sự cân bằng;

• trong việc tiếp cận các nguồn tài chính bổ sung;

• trong việc giảm chi phí tài chính;

• trong việc cân đối tài sản và nợ phải trả;

• tăng khả năng cạnh tranh;

• trong việc cải thiện hiệu suất của người khởi xướng.

Lợi ích cho các nhà đầu tư từ chứng khoán hóa:

• đầu tư vào tài sản được bảo đảm bằng lợi nhuận hàng hóa hoặc lợi nhuận trong tương lai;

• Chứng khoán được bảo đảm bằng tài sản trong tương lai ít biến động;

• Chứng khoán bảo đảm bằng tài sản có lợi nhuận cao hơn trái phiếu;

• Chứng khoán bảo đảm bằng tài sản không có rủi ro cuối cùng.

Có nghĩa là Narrow

Chứng khoán hóa có thể được chia thành hai nhóm lớn, tùy thuộc vào loại luồng tài chính được tạo ra. Vì vậy, chứng khoán hóa tài sản được chia thành:

• chứng khoán hóa các khiếu nại;

• chứng khoán hóa các yêu cầu trong tương lai.

Trong trường hợp đầu tiên, các yêu cầu của người khởi tạo đối với khách hàng đã diễn ra và được soạn thảo bởi các tài liệu tài chính có liên quan. Số lượng khiếu nại tài chính có thể được tính, vì tổng số nợ được xác định.

Trong trường hợp thứ hai, mọi thứ phức tạp hơn một chút. Các yêu cầu tài chính trong tương lai có thể được tính cả từ các hợp đồng trong tương lai và từ khi đã kết thúc. Trong các giao dịch như vậy, rất khó để tính toán các luồng tài chính từ các khách hàng của người khởi tạo.

Theo sau đó, chứng khoán hóa là một quá trình rất linh hoạt, trong đó rất quan trọng để cấu trúc sơ đồ chứng khoán hóa cho nhu cầu thực sự của những người khởi xướng.

Thị trường chứng khoán hóa

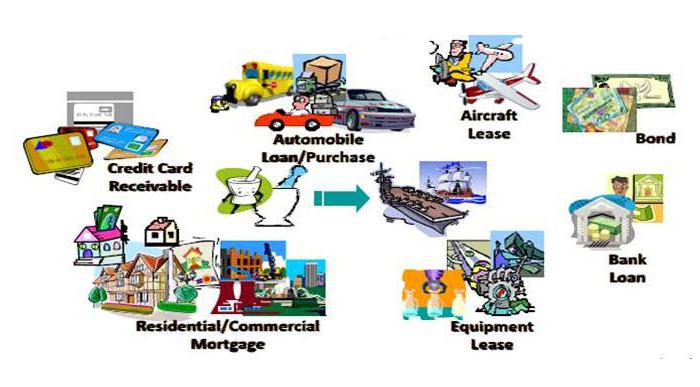

Các sản phẩm chứng khoán hóa phổ biến nhất là các khoản vay:

• không chuẩn hóa;

• ô tô;

• người tiêu dùng hàng hóa;

• thẻ tín dụng;

• niên kim;

• thế chấp.

Trong những năm gần đây, chứng khoán hóa các khoản vay thế chấp đã tăng đều đặn. Những giao dịch tài chính này là dành cho mục đích tái cấp vốn. Họ đóng góp vào việc đánh máy thị trường, vì các nhà phát hành chỉ mua những sản phẩm cho vay đáp ứng các yêu cầu của bảo lãnh phát hành.

Làm thế nào để thu hút người khởi tạo

Xem xét các yếu tố thúc đẩy để thu hút các nhà sáng lập, có lợi thế không thể phủ nhận so với trái phiếu không được bảo đảm.

1. Giảm chi phí tài nguyên - chứng khoán hóa các khoản vay được thực hiện bởi các ngân hàng nhằm giảm cơ sở tài nguyên.

2. Đa dạng hóa nhà phát hành là một cơ hội tuyệt vời để tiếp cận với tài chính toàn cầu.

3. Giảm rủi ro tín dụng - quy trình chứng khoán hóa có thể bảo vệ hoàn toàn người khởi tạo khỏi rủi ro tín dụng bằng cách chuyển nó cho những người tham gia khác trong quy trình.

4. Tăng nợ và tài sản thông qua các luồng thanh toán phù hợp.

Phân tích các loại rủi ro chính

1. Rủi ro tài sản thế chấp bao gồm xác suất vỡ nợ và xác suất thanh toán các khoản vay mặc định.

2. Chứng khoán hóa thế chấp đòi hỏi phải đánh giá xác suất vỡ nợ trên tài sản của nhóm người khởi tạo.

3. Sự mất giá của đồng rúp có thể gây ra khả năng vỡ nợ, làm tăng rủi ro thanh toán đối với tài sản chứng khoán hóa.

4. Các khoản vay mặc định đòi hỏi giảm khả năng thu hồi tài sản.

Đòn bẩy

Bất kỳ quan hệ tài chính đòi hỏi phải cải thiện liên tục các quan hệ pháp lý trong pháp luật của đất nước. Những lý do cơ bản dẫn đến sự ức chế sự phát triển của chứng khoán hóa ở Nga:

• tính không điển hình - không tin tưởng vào đòn bẩy kinh tế mới của quy định;

• giải quyết kịp thời các giao dịch lập pháp.

Ở các nước châu Âu, quá trình chứng khoán hóa đã trở thành một phần của tài chính thị trường thế giới. Tuy nhiên, pháp luật Nga không vội vàng đưa ra luật về chứng khoán hóa. Ngay khi quá trình này được giải quyết theo luật định, chúng ta có thể nói về việc đạt được hiệu quả lớn nhất của sự phát triển chứng khoán hóa.