Trong quá trình tiến hành bất kỳ hoạt động kinh doanh nào, hai loại chi phí lớn phát sinh. Đây là những chi phí trực tiếp và gián tiếp. Chúng có tác dụng khác nhau đối với giá thành của sản phẩm cuối cùng và phân tích của chúng cho phép chúng tôi đánh giá hiệu quả của các hành động được thực hiện. Chúng tôi sẽ hiểu câu hỏi khó này.

Chi phí trực tiếp

Khi tính toán chi phí sản xuất, bất kỳ kế toán viên nào cũng sẽ tách riêng chi phí mà doanh nghiệp đã lấy để sản xuất hàng hóa từ những người không có yêu cầu. Ví dụ, chi phí gỗ cho ghế sofa sẽ có ý nghĩa quyết định trong việc xác định giá cuối cùng, nhưng số tiền thuê phòng không thể được chuyển hoàn toàn sang một mình. Theo cách này, chi phí trực tiếp và gián tiếp được xác định.

Trực tiếp - đây là những chi phí mà chi phí của sản phẩm cuối cùng hoàn toàn phụ thuộc. Chúng không thể được chuyển tiếp hoặc chia thành các phần. Nếu bột, nước, đường, phô mai và trứng là cần thiết để làm bánh sữa đông, thì giá của mỗi thành phần sẽ nhất thiết phải được bao gồm trong tính toán.

Cùng loại bao gồm chi phí tiền lương của nhân viên chịu trách nhiệm trực tiếp cho đầu ra và khấu hao thiết bị sản xuất.

Chi phí gián tiếp

Đối diện với chi phí trực tiếp là gián tiếp. Chúng cũng được bao gồm trong chi phí sản xuất, nhưng không hoàn toàn, mà chỉ trong một số phần nhất định. Trên thực tế, giá cuối cùng cũng phụ thuộc vào họ, nhưng doanh nghiệp không chi tiền cho họ trong việc sản xuất một đơn vị hàng hóa.

Chi phí gián tiếp, lần lượt, có thể hằng số và biến. Vĩnh viễn Thực tế không phụ thuộc vào số lượng sản phẩm được bán, vận chuyển hoặc lưu trữ. Ví dụ, đây là chi phí trả cho nhân viên hành chính hoặc thuê phòng sản xuất. Các biến có thể thay đổi. Ví dụ, nếu bạn cần vận chuyển nhiều sản phẩm hơn, bạn sẽ cần thêm vận chuyển, xăng dầu, v.v.

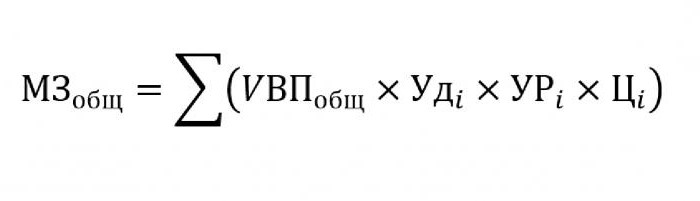

Phân tích chi phí trực tiếp của nguyên liệu

Theo quy định, chi phí gián tiếp chiếm một phần không đáng kể trong chi phí sản xuất, trong khi việc mua nguyên liệu thô và nguyên liệu để chế biến thêm được ước tính bằng khoảng 70% giá thành phẩm trong tương lai. Điều này rất quan trọng trong vấn đề này để ước tính tổng số chi phí, điều này phụ thuộc trực tiếp vào khối lượng đầu ra.

Để thay thế trong công thức trên, dữ liệu sau sẽ được yêu cầu:

- UVP - khối lượng sản phẩm;

- Ôitôi - tỷ lệ trong tổng khối lượng của một vật liệu duy nhất;

- Bạntôi - khối lượng vật liệu tiêu thụ trên một đơn vị sản phẩm;

- Tstôi - chi phí của vật liệu này.

Nếu bạn cần tính toán chi phí nguyên vật liệu để sản xuất một loại sản phẩm nhất định, thì bạn cần sử dụng cùng một công thức, ngoại trừ trọng lượng riêng của một vật liệu.

Phân tích chi phí gián tiếp

Việc tính toán các chỉ số khác nhau liên quan đến chi phí gián tiếp là rất quan trọng để phân tích hiệu quả của tổ chức. Theo quy định, dữ liệu trong năm, sáu và thậm chí mười năm được lấy và so sánh với các chỉ số hiện tại. Cách tiếp cận này cho phép chúng tôi đánh giá hướng nào công ty đang di chuyển - phát triển hoặc tuyệt chủng.

Gián tiếp là các chi phí được bao gồm trong một trong các nhóm sau:

- Chi phí liên quan đến hoạt động và sử dụng thiết bị không bị chiếm dụng trong quy trình công nghệ chính.

- Chi phí kinh doanh chung.

- Chi phí liên quan đến cải thiện kinh doanh hoặc năng suất.

Chi phí gián tiếp cho việc bảo trì và vận hành thiết bị

Trong danh mục này, chi phí gián tiếp là những chi phí bao gồm khấu hao, sửa chữa và nâng cấp chi phí của tất cả các máy móc và thiết bị công nghệ, theo cách này hay cách khác ảnh hưởng đến việc tạo ra sản phẩm cuối cùng.

Một số đơn vị trong quá trình hoạt động được thiết kế để sử dụng lâu dài, bất kể khối lượng công việc trên chúng. Chi phí của loại này được gọi là hằng số có điều kiện. Các thiết bị khác bị hao mòn tùy thuộc vào số lượng bộ phận sẽ được thực hiện trên đó. Chi phí của các máy như vậy sẽ được phân loại là biến có điều kiện.

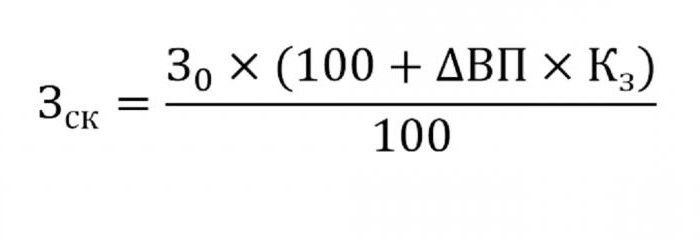

Xác định chi phí gián tiếp để bảo trì thiết bị sẽ được bao gồm trong chi phí sản xuất. Để làm điều này, sử dụng công thức dưới đây.

- nơi wck - chi phí điều chỉnh;

- 30 - số lượng chi phí theo kế hoạch;

- VP - thay đổi sản lượng;

- Đểs - hệ số tính theo phương pháp tương quan, biểu thị sự phụ thuộc của chi phí vào khối lượng đầu ra.

Các thông số khác để phân tích

Nếu bạn cần tìm ra những bài báo có quá nhiều bội chi hoặc tiết kiệm, các tham số sau được sử dụng.

Trước hết, họ nhìn vào chi phí khấu hao. Họ tăng trong một số trường hợp:

- sửa chữa thiết bị quá thường xuyên;

- cập nhật máy gần đây;

- đánh giá lại liên quan đến quá trình lạm phát.

Như thực tế cho thấy, khấu hao hiếm khi giảm.

Một tham số khác là khấu hao cụ thể được tính trên mỗi đơn vị đầu ra. Chỉ tiêu này phụ thuộc trực tiếp vào khối lượng hàng hóa sản xuất. Càng nhiều, số lượng chi phí khấu hao càng nhỏ chiếm đơn giá.

Số lượng chi phí cho việc di chuyển nội bộ của hàng hóa tăng lên khi phát hành các lô mới, nhiên liệu đắt hơn hoặc xe bị hao mòn.

Số tiền khấu hao của hàng tồn kho liên quan đến quá trình sản xuất được tính là sản phẩm của số lượng sản phẩm được sản xuất và mức tiêu thụ rơi vào một sản phẩm.

Phân tích chi phí chung

Trong quá trình phân tích khác nhau chi phí kinh doanh chung sử dụng dữ liệu của báo cáo kế toán cho các giai đoạn khác nhau. Giả sử bạn cần tìm hiểu mức lương của nhân viên nhân sự đã thay đổi như thế nào trong năm qua. Để làm điều này, hãy trừ đi số tiền cuối cùng rơi vào đầu thời gian nghiên cứu. Sự khác biệt về số lượng được phân tích và lý do tăng hoặc giảm được tìm ra.

Để đánh giá tác động của các chi phí này đến chi phí sản xuất có tính đến trọng lực riêng của chúng trong từng đơn vị hàng hóa.

Phân tích chi phí kinh doanh

Trước hết, điều này bao gồm chi phí vận chuyển hàng hóa cho người mua, nghiên cứu thị trường, quảng cáo, chương trình tiếp thị, v.v. Logistics thường là chi phí giao hàng - một khoa học dành cho cách tiết kiệm tiền khi chuyển hàng hóa từ nhà sản xuất sang người tiêu dùng. Điều này bao gồm tất cả mọi thứ: chi phí duy trì kho, khoảng cách đến người sử dụng, các loại nhiên liệu hợp lý nhất, v.v.

Phân tích chi phí trực tiếp và gián tiếp có một nhiệm vụ chính: tính toán dự trữ và khả năng giảm của chúng để giảm chi phí sản xuất hoặc tăng quỹ dự trữ, các quỹ sẽ được sử dụng để cải thiện sản xuất.