Đường cong Laffer là một khái niệm lý thuyết cho thấy mối quan hệ giữa tỷ lệ thu thuế và thu ngân sách nhà nước thông qua một phần thuế. Hệ thống được phát triển vào năm 1974 bởi nhà kinh tế học người Mỹ Arthur Laffer. Đôi khi các chỉ số đường cong được sử dụng như một đối số cho việc cắt giảm thuế.

Khái niệm

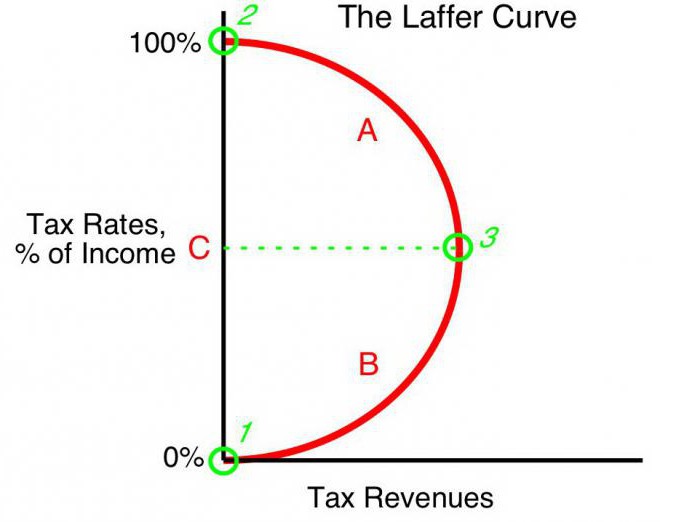

Giá trị của thu ngân sách với tỷ lệ bằng thuế thu nhập có xu hướng bằng không (t0 = 0%). Theo lý thuyết của Laffer, việc tăng thuế suất dần dần sẽ dẫn đến tăng doanh thu thuế nhỏ hơn tại thời điểm tăng thuế suất hơn nữa làm giảm tổng doanh thu thuế. Tại các chỉ số khi thuế suất thuế thu nhập là 100% (ttối đa = 100%), doanh thu giảm xuống không.

Điểm trên đường cong Laffer tương ứng với tỷ lệ thu thuế tối đa được gọi là điểm bão hòa (Ttối đa). Về hình thức, đường cong Laffer cho thấy chính phủ có thể đạt được mức doanh thu thuế bằng nhau cho hai mức thuế khác nhau (T1) - trong quý đầu tiên (t1) và quý thứ ba của đường cong (t3).

Lý thuyết

Đường cong Laffer dựa trên các giả định sau:

- Ở mức thuế suất t0= 0% người nộp thuế không phải trả bất kỳ khoản thuế nào, tương ứng, ngân sách nhà nước không ghi thuế.

- Việc tăng thuế suất gây ra hai tác động ngược lại: tăng tỷ trọng thu ngân sách nhà nước của các thương nhân và giảm thu nhập chịu thuế khai báo của các thực thể kinh doanh.

Tác động thứ hai của việc tăng thuế suất Laffer được giải thích bởi:

- Giảm ưu đãi cho công việc và hoạt động kinh tế. Đó là, giới hạn của những lợi ích mà các nhà khai thác có trong một khu vực nhất định khuyến khích họ giảm hoạt động kinh tế và hạn chế các hoạt động của họ trong lĩnh vực này.

- Sự gia tăng thu nhập ẩn do sự ra đi của các thương nhân trong bóng tối. Ở mức thuế cao hơn, có lợi cho các thực thể kinh doanh (bất chấp rủi ro) không nộp thuế hoàn toàn. Đường cong Laffer cho thấy rõ điều này.

- Xu hướng ngày càng tăng trong phong trào hoạt động kinh tế, đặc biệt là các doanh nghiệp lớn, ở nước ngoài.

Với mức thuế tối đa nhất định ttối đa = 100% tất cả các ưu đãi để làm việc biến mất và vấn đề là tiến hành kinh doanh chịu thuế. Không có động lực để làm việc, các tổ chức ngừng hoạt động. Do đó, họ không còn tồn tại như là đối tượng của thuế, tương ứng, thu nhập bằng không.

Thực hành

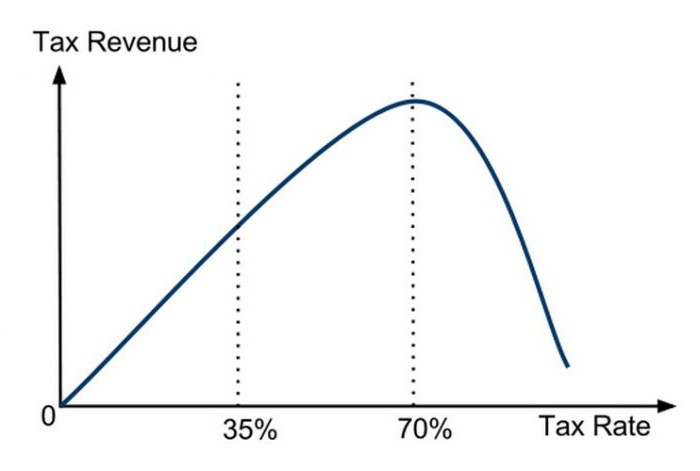

Đường cong Laffer mô tả mối quan hệ giữa thuế chính phủ và thu nhập kho bạc, cho phép chúng tôi tìm thấy điểm bão hòa cùng có lợi cho chính phủ và giám đốc điều hành doanh nghiệp (Ttối đa). Khái niệm Laffer sườn là mô hình nổi tiếng nhất của nền kinh tế, các tác giả kêu gọi giảm thuế suất để kích thích đầu tư và giảm vai trò của nhà nước trong nền kinh tế vì khả năng cạnh tranh.

Tiền đề cơ bản cho nhà nước chính sách tài khóa Được xây dựng trên cơ sở đường cong Laffer, có cơ hội (trong những điều kiện nhất định) để tăng dân số của ngân sách trong khi hạ lãi suất.

Lý thuyết Hoa Kỳ

Hiệu quả thực sự ấn tượng của việc áp dụng các bài học của nhà kinh tế Mỹ trong thực tiễn kinh doanh đã đạt được ở một số nước. Điều thú vị là, ngoài việc tăng thu ngân sách và tăng tốc độ của nền kinh tế, còn có sự phân phối lại thu nhập đáng kể trong xã hội.

Năm 1925, Hoa Kỳ hạ mức thuế thu nhập cá nhân cao từ 73% xuống 25%. Ngân sách cho thu nhập từ thuế này tăng từ 719 triệu đô la (1921) lên 1 tỷ đô la (1929).Hơn nữa, thu nhập từ người giàu (thu nhập hàng năm trên 100.000 đô la) trong tổng số thuế từ 28% (1921) tăng lên 51% (1926). Ngược lại, những người nộp thuế có thu nhập thấp nhất (dưới 10.000) đã trả 23% vào năm 1921 và năm 1926 chỉ có 5% số tiền của tất cả các khoản thu thuế.

Ứng dụng trực tiếp đầu tiên của khái niệm Laffer trong chính sách kinh tế có liên quan đến việc giảm đáng kể tỷ lệ lợi nhuận ở Hoa Kỳ vào năm 1981. Chính quyền của Tổng thống R. Reagan đã giảm mức thuế tối đa đầu tiên từ 70% xuống 50%, và sau đó, vào năm 1986, xuống còn 28% và đạt được hiệu quả tích cực. Sau đó, thực tế đã xác nhận rằng thuế suất và đường cong Laffer có mối liên hệ với nhau, rằng lý thuyết trần hoạt động.

Ứng dụng tại Ba Lan

Ở Ba Lan, trải nghiệm với đường cong Laffer có liên quan đến thuế tiêu thụ đặc biệt đối với rượu. Việc tăng thuế tiêu thụ đặc biệt đối với rượu trong giai đoạn 1999-2001 đã góp phần làm giảm doanh thu (trái với kỳ vọng) của ngân sách nhà nước. Việc giảm thuế tiêu thụ đặc biệt trong năm 2002, ngược lại, tăng doanh thu. Đó là, đường cong Laffer phản ánh mối quan hệ với lợi nhuận của bất kỳ loại thuế nào, và không phải bất kỳ loại thuế cụ thể nào.

Một ví dụ khác của Ba Lan: việc tăng thuế suất thuế tiêu thụ đặc biệt đối với các sản phẩm thuốc lá đã gây ra thu nhập giảm, nguyên nhân là do sự gia tăng đồng thời trong việc sử dụng thuốc lá nhập lậu. Việc tăng thuế tiêu thụ đặc biệt ở Ba Lan đi kèm với cả việc giảm sản xuất trong nước và giảm doanh thu hợp pháp của các sản phẩm thuốc lá, trong khi số người hút thuốc không thay đổi. Đồng thời, số liệu thống kê cho thấy sự gia tăng song song trong nền kinh tế bóng tối và buôn lậu hàng hóa đặc biệt Việc giảm thuế tiêu thụ đặc biệt sau đó từ 27% xuống 19% đã gây ra sự gia tăng đáng kể trong thu ngân sách từ thuế này.

Đối số và phản biện

Mặc dù đường cong Laffer cho thấy mối quan hệ tích cực giữa lợi nhuận và thuế thấp hơn, khái niệm này có đối thủ. Họ lưu ý rằng việc cắt giảm thuế trong thập niên 80 ở Hoa Kỳ đi kèm với sự gia tăng thâm hụt ngân sách. Đây là một lập luận mạnh mẽ trong tay các nhà phê bình, nhưng những người ủng hộ vặn lại rằng sự gia tăng doanh thu đã xảy ra, và thâm hụt ngân sách ngày càng sâu dẫn đến tăng chi tiêu ngân sách.

Tuy nhiên, bất kể tác động của việc cắt giảm thuế đáng kể đến mức độ và cấu trúc của các khoản thu thuế, đường cong Laffer có tác động tích cực nhất định đến tăng trưởng kinh tế của Mỹ trong những năm 1980.

Hình dạng đường cong

Theo các nhà kinh tế tiến bộ, đường cong Laffer mô tả khả năng hạ thuế suất để lấp đầy ngân sách. Thông thường khái niệm này được sử dụng bởi những người ủng hộ chủ nghĩa tự do kinh tế để biện minh cho việc cắt giảm thuế. Cần nhấn mạnh rằng, mặc dù khái niệm đường cong Laffer trong một số điều kiện kinh tế biện minh cho việc cắt giảm thuế để tăng thu ngân sách, không có bằng chứng rõ ràng về mối liên hệ này.

Phương pháp phân tích thống kê thực sự duy nhất là một nghiên cứu thực nghiệm về phản ứng của số tiền thu thuế đối với những thay đổi về thuế suất. Một số nghiên cứu cho thấy đường cong Laffer thực tế khác biệt đáng kể so với đường cong canon canonical và có hình dạng bất đối xứng. Đặt tỷ lệ tối đa hóa các khoản thu thuế nhà nước là một quá trình cực kỳ phức tạp và gặp nhiều khó khăn.

Biến động

Cần lưu ý rằng đường cong Laffer mô tả mối quan hệ của "mối quan hệ lý tưởng" về thuế và thu nhập, không tính đến các xu hướng của thời đại. Ví dụ, trong điều kiện của một mối đe dọa quân sự, công dân sẵn sàng chịu một gánh nặng vì lợi ích của nhà nước. Việc tăng thuế bổ sung cho các mục đích quân sự dẫn đến tăng doanh thu từ nguồn này. Do đó, điểm bão hòa trên đường cong Laffer sẽ được dịch chuyển đáng kể sang phải. Sau chiến tranh, các nước thường hạ thuế suất.Mức giảm của nó một lần nữa có thể làm tăng thu ngân sách, do đó, thuế suất (mặc dù trong thời chiến, nó thường được đặt dưới mức bão hòa) sẽ cao hơn so với tỷ lệ bão hòa sau chiến tranh. Với việc chấm dứt các mối đe dọa, hình dạng của đường cong cũng thay đổi, tốc độ bão hòa giảm đáng kể.

Tác động vị trí

Đường cong Laffer cũng mô tả mối quan hệ giữa khu vực và doanh thu thuế, nghĩa là hình dạng của đường cong phụ thuộc vào vị trí. Các điều kiện không thuế để kinh doanh ở những nơi khác nhau của một quốc gia có thể khác nhau. Ví dụ, ở khu vực biên giới, việc thay thế rượu nội địa bị đánh thuế bằng thuế tiêu thụ đặc biệt cao bằng hàng nhập khẩu giá rẻ sẽ dễ dàng hơn. Người tiêu dùng sẽ bị cám dỗ để mua các sản phẩm ít tiêu thụ hơn, và có được hàng nhập lậu. Các cơ sở thuế sẽ giảm tương ứng. Điểm bão hòa trên biểu đồ sẽ được dịch chuyển đáng kể sang trái so với các khu vực trung tâm, nơi việc cung cấp các sản phẩm bí mật là phức tạp và ít hiệu quả chi phí cho người buôn lậu.

Ngắn hạn

Một trong những vấn đề mà các nhạc trưởng của chính sách kinh tế bang bang đang phải đối mặt là hạn chế sử dụng hệ thống Laffer, có liên quan đến sự khác biệt về hiệu suất đường cong trong ngắn hạn và dài hạn. Trong ngắn hạn, các nhà khai thác không thể nhanh chóng đáp ứng với những thay đổi về thuế suất, ngay cả khi nó đang nhanh chóng chuyển sang thuế tối đa.

Về mặt lý thuyết, có thể lập luận rằng trong giai đoạn cực ngắn với tốc độ tối đa ttối đa = 100%, lợi nhuận ngân sách sẽ không giảm (trái với lý thuyết) về không. Điều này là do phản ứng chậm trễ của các thương nhân để buộc bất khả kháng. Các nhà khai thác sẽ giảm dần hoạt động kinh tế với hy vọng sự thận trọng của chính phủ, hoặc do quán tính sản xuất. Điều này có nghĩa là cho đến khi chấm dứt hoàn toàn hoạt động kinh tế trong một thời gian, họ sẽ nộp thuế với số tiền 100% thu nhập. Ngoài ra, một số (có lẽ là hầu hết) các tổ chức sẽ tham gia vào hoạt động kinh doanh bóng tối, Siêng năng kiếm tiền 100% từ thu nhập chính thức để duy trì sự xuất hiện của hoạt động hợp pháp.

Lâu dài

Khi chính phủ phát triển quan điểm thuế dài hạn, đường cong Laffer hoạt động chính xác hơn, cho phép lập kế hoạch kinh doanh hiệu quả hơn cho tất cả các thực thể kinh tế. Tuy nhiên, tối ưu hóa thuế suất dựa trên đường cong Laffer là không dễ dàng đối với các cơ quan chức năng và đòi hỏi một quyết định chính trị. Chu kỳ bầu cử ngắn ở các nước phát triển thường buộc các chính phủ phải làm việc trong thời gian ngắn, hạn chế nghiêm trọng việc áp dụng các ý tưởng của Laffer trong thực tiễn kinh doanh.