Cuốn sách kế toán thu nhập và chi phí (KUDIR) đóng vai trò là chính và chỉ đăng ký cho các doanh nghiệp hoạt động trên hệ thống thuế đơn giản. Trách nhiệm bảo trì của nó được giao cho tất cả các tổ chức được chỉ định và các doanh nhân cá nhân, không phân biệt đối tượng đánh thuế do họ chọn. Hãy để chúng tôi xem xét thêm làm thế nào cuốn sách thu nhập và chi phí được rút ra.

Thông tin chung

Cuốn sách thu nhập và chi phí trước đây đã được cơ quan thuế xác nhận. Yêu cầu này đã bị hủy bỏ từ năm 2014. Tuy nhiên, thực tế này không ảnh hưởng đến nhu cầu của các doanh nghiệp thực hiện nó trên hệ thống thuế đơn giản. Các doanh nhân cá nhân, phản ánh chi phí và doanh thu của KUDIR, được miễn nghĩa vụ thực hiện kế toán. Tình huống này được chỉ định bởi một số thư của Bộ Tài chính.

Điểm quan trọng

Cuốn sách thu nhập và chi phí bắt đầu hình thành từ ngày chuyển sang hệ thống thuế đơn giản hóa. Vào đầu mỗi năm dương lịch, một tài liệu mới được bắt đầu. Nếu một doanh nghiệp chuyển sang chế độ đơn giản hóa vào giữa kỳ tính thuế (ví dụ: nó được hình thành do sự tách biệt với một tổ chức khác trong hệ thống thuế đơn giản hóa), thì bắt buộc phải tiến hành KUDIR từ thời điểm đó. Nếu có một số bộ phận riêng biệt, việc hạch toán thu nhập và chi phí cho chúng được thực hiện trong một cuốn sách. Tài liệu này được đặt trong văn phòng chính. Một cách riêng biệt, đối với mỗi đơn vị, cuốn sách thu nhập và chi phí không bắt đầu.

Mẫu tham khảo

KUDIR có thể được thực hiện dưới hai hình thức:

- Giấy.

- Điện tử.

Trong trường hợp đầu tiên, các tờ có thể được in theo lệnh của người đã phê duyệt KUDIR. Bạn cũng có thể mua một cuốn sách mẫu thu nhập và chi phí làm sẵn. KUDIR được khâu, niêm phong bằng con dấu (nếu có). Những sự kiện này được tổ chức vào đầu năm. Ghi chú bằng bút bi hoặc bút máy bằng mực xanh hoặc đen. Nếu xảy ra lỗi, văn bản không chính xác bị gạch bỏ, dữ liệu chính xác được chỉ định ở trên cùng hoặc dưới cùng của dòng. Phương tiện khắc phục (putties, đột quỵ, vv) không được phép. Văn bản sửa chữa phải được xác nhận bởi người đứng đầu doanh nghiệp với ngày. Một con dấu được đặt nếu có sẵn.

Hình thức điện tử

Các tờ KUDIR được in và khâu vào cuối kỳ báo cáo, khi nó sẽ được điền. Thông tin được nhập vào một chương trình đặc biệt. Nếu lỗi được phát hiện trước khi in các đơn đặt hàng đặc biệt để sửa lỗi của chúng không được cung cấp. Các mục không chính xác chỉ đơn giản là sửa trong chương trình. Nếu không chính xác được xác định sau khi in, thì quá trình sửa lỗi tương tự như trên. Việc lựa chọn tùy chọn được thực hiện bởi chính doanh nghiệp. Tuy nhiên, thực tế cho thấy rằng nên tạo ra một phiên bản điện tử. Hình thức này thuận tiện cả về mặt sửa lỗi và về mặt công việc với chính tài liệu.

Điền vào sổ thu nhập và chi phí

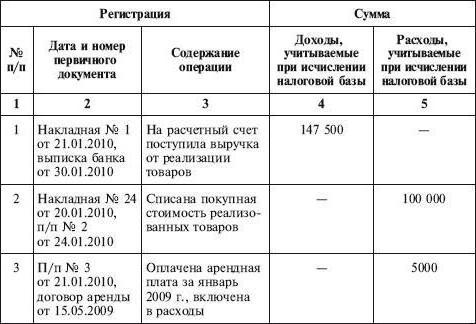

KUDIR phản ánh tất cả các hoạt động được thực hiện trong kỳ tính thuế. Tuy nhiên, người ta nên biết rằng không phải tất cả các khoản thu và chi phí đều được bao gồm trong sổ đăng ký, mà chỉ những khoản được cung cấp bởi hệ thống đơn giản và mục chịu thuế được chọn. Đang xử lý chuyển từ OSNO sang STS Nó là cần thiết để đưa vào tài khoản một số điểm. Đặc biệt:

- Nếu công ty đã được sử dụng trước khi chuyển công ty sang chế độ đơn giản hóa, phương pháp tích lũy được áp dụng khi tính thuế thu nhập và sau khi thay đổi các chế độ thuế, công ty tiếp tục thực hiện các điều kiện của các thỏa thuận đã ký kết trước đó và nên đưa vào thanh toán cho KUDIR. Nếu thu nhập được tính vào lợi nhuận, thì nó không được phản ánh trong sổ đăng ký. Quy định này cũng được áp dụng nếu khoản thanh toán đã được thông qua sau khi công ty bắt đầu sử dụng hệ thống thuế đơn giản hóa.Điều này cũng áp dụng cho khoản nợ nhận được trên OSNA, nhưng có thể trả được trên một hệ thống đơn giản hóa.

- Các chi phí được bao gồm trong cuốn sách ngay cả khi doanh thu hoàn toàn không có. Yêu cầu này được trình bày trong thư của Bộ Tài chính ngày 31 tháng 5 năm 2010.

- Nếu doanh nhân không tiến hành bất kỳ hoạt động nào trong kỳ tính thuế, anh ta vẫn cần điền vào KUDIR.

- Thông tin bao gồm trong sổ đăng ký nên được ghi lại và chứng minh.

- Phản ánh thu nhập và chi phí được thực hiện theo thứ tự thời gian khi chúng được nhận theo phương pháp vị trí (như một dòng riêng biệt).

- Doanh thu được chỉ định tại thời điểm thanh toán (với phương thức tiền mặt), chi phí - sau khi thanh toán.

Vì chứng từ xác nhận có thể là chứng quyền tiền mặt, sao kê ngân hàng, lệnh thanh toán, séc, v.v.

Tùy chọn

Việc hạch toán thu nhập và chi phí được thực hiện bằng tiếng Nga và bằng rúp. Nếu tài liệu chính chứa thông tin bằng tiếng nước ngoài, chúng phải được dịch. Thông thường, các chuyên gia có một câu hỏi liên quan đến các chỉ số làm tròn. Trong dịp này, Mã số thuế không có câu trả lời chắc chắn cho dù có cần thiết phải làm tròn một đơn vị hoạt động kinh doanh hay không. Bộ Tài chính trong một trong những lá thư của mình giải thích rằng tất cả các chỉ số trong KUDIR đều được biểu thị bằng rúp đầy đủ.